文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 任澤平

長期的改革也需要一個穩定的巨集觀環境。

我介紹兩個方面的觀點:形勢和建議。

我們這個環節非常好,也非常切中當前的主題。今天的嘉賓也有些分歧,比如高院長不建議上調赤字率,余棟建議打破3%的教條。

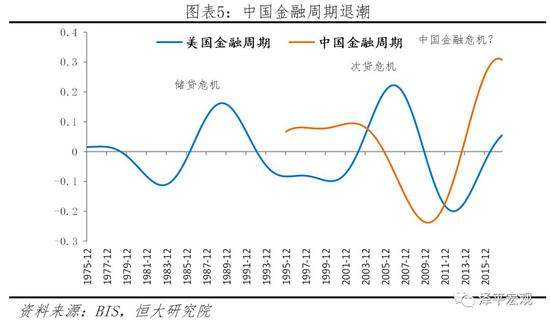

現在對於未來的形勢和政策究竟應該怎麽看?2010年我參與研究“增速換擋”,2014年提出“新5%比舊8%好”,2015年我們提出一個很重要的判斷,就是中國經濟可能已經相當接近底部,未來經濟L型。2017年我們提出新周期,今年提出金融周期退潮。

大家知道,我對中國經濟長期前景堅定樂觀。但是對於短期經濟形勢,我們要有充分的估計。因為從方法論的角度講,只有對嚴峻程度有了充分的估計,才可以有充足的準備,才可以從容應對。

對未來的經濟形勢判斷,直白來講,這次經濟L型會有兩個底部,第一次底部是15年下半年到2016年上半年,然後又從2017年下半年開始回落,大致在2019年上半年會二次觸底,觸底可能會在2019年的年中。

分析中國巨集觀經濟形勢一點都不複雜,就是三駕馬車、兩個發動機。三駕馬車當中,消費、投資、出口都放緩了。兩個發動機當中,地方政府和民營企業分別受到了財政整頓和金融去杠杆的約束。大的背景是增速換擋,結構性和周期性因素疊加。

我們來看幾個數據,大家感受一下當前經濟形勢的冷暖。GDP增速方面,三季度的GDP增速是6.5%,這個增速是2009年一季度以來的新低。我們在過去的十多年當中,只有兩個季度的GDP增速低於6.5%,分別是08年的四季度和09年的一季度,因為國際金融危機的衝擊。從此我們沒有低於過6.5%,這是第一次。

外部環境方面。我們現在的出口,前段時間有的學者用了很精妙的模型測算,說中美貿易摩擦對我們的影響不大。事實呢,10月份我們的PMI製造業新出口訂單指數46.8%,這是33個月以來的新低。而且前段時間搶出口,進行了需求的透支。中美貿易摩擦,可能大家要做好長期的準備,就像基辛格這次訪華時講到的,可能我們要重新定義中美關係。我們今年對很多情況出現了一些誤判,其中中美貿易摩擦就算一個,有的人在一開始認為,中美關係好也好不到哪兒去,壞也壞不到哪兒去,事實上貿易摩擦是不斷更新。我們在貿易戰開打之初就提出“具有長期性和日益嚴峻性”“這是打著貿易保護主義旗號的遏製”“我們最好的應對是改革開放”。明年1月1日2000億美元的10%的貨物關稅就會上調到25%,如果雙方在此之前不能達成共識。當然雙方經貿談判的大門並未關閉,這一方面取決於我國的改革開放進程,另一方面取決於貿易摩擦對美國的影響開始顯現,近期美國經濟放緩和股市大跌,可能會讓川普政府開始冷靜下來,回到談判桌上。

再比如說金融方面,9月份M2的供應量降到8.3%。什麽概念呢?8.3%是過去20年以來的新低,我們的社會融資規模,金融機構向實體經濟提供的融資總量,今年1-9月份是15.4兆,比去年淨減少2.3兆,以前都是每年增長。剛才白重恩老師講投資降到了5.4%,其實通過歷史比較就會發現,1-9月份固定資產投資增速降到5.4%,這是1998年亞洲金融風暴以來的新低。

什麽造成了當前這樣的形勢呢?首要的原因,就是有些形勢出現了疊加。搞巨集觀經濟的人都知道,什麽都不怕,最怕事情趕到一塊兒去了。外部有貿易摩擦,內部有結構轉型、財政整頓、金融去杠杆、環保、去產能。而且這些年有的政策擺動太大,緊的時候有點過緊,松的時候過松。好的巨集觀調控一定是春風化雨、和風細雨。

所以,形勢就是這樣,提幾點建設性建議。

說一千道一萬,最重要的是加大改革開放。

今年是改革開放40周年,我們取得了舉世矚目的成就和奇跡,但是從01年加入WTO以來,要客觀承認我們在開放的進程當中有點吃老本了。80年代我們設立沿海開放城市試點,01年加入WTO,我們都是大力度、大尺度的開放。

事實上我們現在要開放的領域還非常多,千萬不要以為中國的開放已經成功了。比如說製造業領域國有企業比重隻佔10%,外資、民營佔了80%、90%,所以中國的製造業在全球競爭力非常強,為什麽?開放帶來的。但是我們的服務業,包括金融業都是開放不足。為什麽中國基礎要素成本過高?是跟競爭不充分有關的。競爭不充分的原因就是因為開放不足所帶來的。

我們要有開放自信,大家一定要留意,像中國、德國、日本,包括像韓國這樣的製造業國家,它是天然地受益於全球化的,受益於市場的一體化的和貿易的全球化的。

第二,我們的巨集觀調控不要擺動太大。其實邏輯並不複雜。因為政策從制定到傳導,再到有效果,它是有時滯的。如果是想讓政策立馬見效,一定是力度過強了。美聯儲加息從營造預期到最後加息用了很長一段時間。所以,我們的巨集觀調控政策要有一個跟企業的互動和適應期。

第三,建議財政政策應該積極有所作為。現在對於財政政策我們有幾個誤區:

1、把巨集觀調控和供給側改革人為地對立起來。改革是管長期經濟增長,巨集觀調控就管短期經濟波動,為什麽要把它對立起來?大家管的事不一樣。長期的改革也需要一個穩定的巨集觀環境。

2、上調明年的赤字率,大規模減稅,不要受3%的約束。我們現在搞財政的人要澄清一個問題,你究竟要平衡財政還是要功能財政?政府如果在經濟不好的時候還要保自己的財政平衡?讓企業怎麽過啊?難道要等經濟好的時候再去減稅嗎?已經沒有必要了。反而應該經濟不好的時候擴大赤字、擴大減稅,這就是功能財政熨平經濟周期的波動。

3、有人說現在沒有投資機會,很多都過剩了。中國現在人均GDP是美國的1/6都不到,我們怎麽就沒有投資潛力了呢?我們不僅基礎設施有大規模的投資潛力,在高科技領域,像集成電路、半導體、發動機、人工智能等等,這些高科技領域都需要幾百億的大規模投資,我們可以自己投,也可以減稅讓企業去投,企業的投資潛力很大。不是我們沒有投資潛力,是我們需要新思路。開放也會帶來投資潛力,減稅也會帶來投資潛力,鼓舞企業家的信心也會帶來長期的投資潛力。

第四,對於貨幣金融政策,客觀地講,我們過去金融去杠杆取得了一些階段的成效,未來應該轉向穩杠杆。更重要的是什麽呢?我們要區分杠杆的好壞。我們銀行的表外和影子銀行業務,它大量滿足了中小企業和民營企業的融資需求,中小企業和民營企業如果能夠從銀行的表內拿到貸款,為什麽要到表外去?為什麽要繞一道?因為它拿不到。我們不能一刀切,銀行的表外,我們通道包括影子銀行業務確實有以錢炒錢的、監管套利的,我們要堅決打擊。但是有些是滿足了中小企業融資需求的,我們要進行區分,不能搞一刀切。現在的政策我覺得已經開始往這個方向去調整完善了。

最後一條建議,我們過去比較強調頂層設計,頂層設計是對的,因為我們搞了40年的改革開放,大的方向,建設市場導向的、更加開放的經濟體制,我們的戰略方向,已經非常清楚了。但是我們過去40年改革開放,改革的方法論上,我們要記住還有很多傳統的智慧不能丟,關鍵就是6個字:漸進、增量、試點。因為它是符合人的認識論的,我們需要在摸索的過程當中找到什麽是正確的解決方案。所以,未來改革的方法論可以考慮頂層設計加上增量、漸進和試點。

最後總結一句,女士們、先生們,虛心萬事能成,自滿十事九空。中國在改革開放、在經濟發展、在社會發展上還有巨大的差距,巨大的差距意味著巨大的潛力,巨大的機會。我們深信,經過改革轉型之後的中國經濟前景將更加光明!

內容源自任澤平博士在2019年《財經》年會上的發言

(本文作者介紹:恆大集團首席經濟學家,恆大經濟研究院院長。曾擔任國務院發展研究中心巨集觀部研究室副主任、國泰君安證券研究所董事總經理、首席巨集觀分析師。)