作者:有范,編輯:陳澗,設計:甄開心,編輯助理:蘇欣然

踏入下一個十年,曾經四處出擊的美圖,開始全力押注一個新的方向。

4月8日,美圖(01357.HK)股價全天震蕩上行,收盤小幅上漲,報收4.02港元,與近三個月前的1月9日股價相比,上漲超過40%。

近三個月股價持續上行背後,可能與美圖的戰略轉型有關。去年底,美圖相繼宣布剝離掉電商、手機業務。對美圖而言,虧損業務已經成為其繼續前行的包袱。

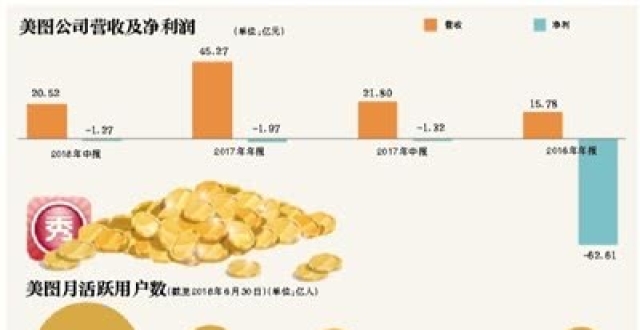

根據3月20日的財報,美圖2018年營收27.91億元,同比下降37.8%;經營性虧損高達10.52億元,相比2017年虧損1.14億元。同時,美圖的用戶也在進一步流失,2018年月活躍用戶為3.3億人,同比減少19.9%。

面對用戶流量變現的窘局和經營的頹勢,美圖確認會在今年年中前完全關閉手機和電商業務,並集中資源all in 社交。

拋棄手機和電商,社交是力挽狂瀾還是無奈之舉?一波多折的美圖還經得起折騰嗎?

手機失敗屬意料之中

美圖最終拋棄手機業務,也許並不意外。

去年11月,美圖宣布授予小米“美圖”品牌的全球獨家授權,小米全權負責美圖手機的設計、開發、生產和銷售,而美圖隻負責手機鏡頭中與圖像相關的某些算法和技術。

要知道,手機營收在2013年-2017年曾佔美圖總營收的60%、88%、90%、93%、83%,哪怕是2018年,手機營收仍貢獻了美圖總營收的66%。

作為營收中流砥柱,美圖手機竟落得賣身下場,但或許從一開始,就注定不會走得太遠。

▲美圖手機業務發展回顧。

▲美圖手機業務發展回顧。

作為依靠修圖軟體起家的美圖,其互聯網公司的基因就決定了手機從來就不是美圖的根基業務,美圖手機的戰略定位從一開始就是一個賺快錢的產品。

美圖發展手機業務,並不是因為其手機的性能有多好,而是在積累了龐大的用戶數量後,針對其女性用戶的自拍需求,順勢推出的專為自拍設計的手機。美圖也曾在招股書中表示,約75%的美圖手機用戶,在購買手機前就已經是美圖應用用戶。

因此,手機本質上是美圖把用戶流量進行商業變現的一種形式,這和其他傳統手機廠商把手機硬體作為主營業務有著天然的不同。當用戶流量在手機業務上變現受阻後,美圖要做的就是選擇別的變現途徑。因此,船小好調頭的美圖砍掉手機業務是如此的理所當然。

此外,由於自身實力有限,美圖在手機領域投放的資源遠遠無法和OPPO、 VIVO、小米、華為等同行相比。

根據美圖財報,2016年-2018年,美圖總研發開支分別是2.43億、4.47億,6.99億。除去美顏算法、人工智能、直播、互聯網等領域的研發開支外,可以想象美圖分攤到手機業務的研發支出實在有限。相對傳統手機廠商而言,合計僅數億元的研發投入可謂是杯水車薪。

至於美圖手機主打的拍照和美顏,如今的國產手機都玩得有聲有色,相比美圖是完全有過之而無不及。從硬體產品角度看,美圖手機幾乎沒有競爭力。

更何況,除了自身的美顏相機APP外,隨著無他相機、輕顏相機、VSCO相機以及水印相機等各類拍照應用的湧現,一個APP就能解決美顏拍照的事情,用戶為什麽要花高價買個專為拍照而活的美圖相機?據美圖財報,2018年美圖手機的平均售價為2519元,屬於國產手機的中上價位。大量的替代產品,不菲的銷售價格,美圖手機的定位似乎略顯尷尬。

美圖財報顯示,2018年手機業務營收18.44億元,同比下降50.7%,虧損約為5億元。因此,無論是在技術、資金、品牌形象上都不佔據優勢的美圖手機,在短暫享受完用戶流量變現的甜頭後,它的使命也該結束了。

電商的試水心態

相比美圖手機的“光榮”犧牲,美圖電商的失敗則顯點有點窩囊。

2017年3月,美圖正式推出電商產品“美鋪”。同年10月,被視為美鋪升級版的“美圖美妝”上線。僅僅運營一年後,去年11月22日,美圖就宣布將“美圖美妝”品牌授權予寺庫控股有限公司的聯營公司宜春踹踹信息科技有限公司(TryTry)經營,美圖退出電商業務。

從產品功能和運營模式看,美圖美妝是一個獨立的美妝垂直電商平台,和目前的京東、淘寶、拚多多、唯品會等沒有本質區別。

▲美圖美妝APP首頁截圖。

▲美圖美妝APP首頁截圖。

拋開強大的競爭對手不談,作為一家天然缺乏電商基因的公司,美圖想要依靠其工具產品帶來的流量進行電商變現並不容易。

因為騰訊早已證明,有流量可不見得就能把電商做好。更何況,目前所有依靠產品或社區流量做電商的公司,如KEEP、大姨媽、豆瓣等,其電商業務也並未讓人眼前一亮。連網易嚴選這種背靠網易流量主的二線電商平台都難有起色。

可見,作為新人的美圖美妝要在電商江湖闖出一番事業,需要付出的代價可不低,起碼燒錢是少不了的。

然而,財報顯示,美圖電商業務2018年僅虧損1.998億元,2017年虧損1.192億元。按電商行業的燒錢規模,美圖年平均不到2億元的純投入,實在是少得可憐。因此,從僅僅一年的運營時間和有限的投入來看,美圖在電商領域並沒有大乾一番的決心,更多的是試水心態。

美圖電商本質上和手機業務的定位一樣,都是美圖用戶流量變現的一個嘗試。或許是吸取了手機業務的教訓,當電商變現效果不如預期後,美圖毫不猶豫進行了止損。哪怕多一分錢,多一分鐘美圖都不想在電商業務上浪費。

缺乏堅定的決心和必要的耐心,在流量變現的道路上,從一開始就注定了美圖電商幾乎看不到成功的曙光。

押注社交是無奈之舉?

經歷手機和電商業務的失敗後,美圖在流量變現的道路上又找到了新方向。

去年8月,美圖宣布 “美和社交”戰略,集中一切資源all in社交。具體表現為,美圖宣布直接將旗下王牌產品美圖秀秀從影像工具打造成社交平台,以增加其互聯網產品的用戶粘性。

無可否認,相比手機和電商而言,社交或許更符合美圖互聯網公司的定位以及其年輕女性用戶的口味。從社交再出發的美圖,能如願以償的在用戶變現上取得驕人成績嗎?

美圖在財報中宣稱,其去年9月底推出的美圖社交取得重大進展。

2018年12月,美圖秀秀應用月活躍用戶數的約51%為社交用戶,即活躍於美圖社交平台的用戶;其照片及視頻內容的當月頁面瀏覽量達約80億。使用美圖账號登錄的社交用戶比例,自2018年9月下旬的約17%,增至2019年2月的約50%。

此外,2018年互聯網業務收入達9.477億元,同比增長26.3%。其中在線廣告收入為6.209億元,同比大增101.9%,佔互聯網收入比重由2017年的41%上升到2018年的65%。

從美圖公布的數據看,其社交戰略似乎效果顯著。但是論成功與否,或許仍為時尚早。

首先,為了強化用戶對美圖秀秀的社交平台認知,弱化美圖秀秀的修圖工具認知,美圖需要花費極大的市場教育成本。

正如美圖財報顯示,其2018年營收27.91億元,同比下降37.8%,但銷售及行銷支出卻高達10.2億元,同比激增82.5%。為了維持社交平台的活躍度和曝光度,可以預見美圖在社交領域投放的資源將會更多。如果成本無法覆蓋收入,長期下去美圖社交或許會陷入經營困難的泥潭。

▲美圖歷年業績。

▲美圖歷年業績。

其次,從競爭角度看,美圖社交的主戰場是直播和短視頻,而這兩者恰恰是互聯網產品的紅海。

儘管美圖曾在2017年報中宣稱,由於美圖的閱聽人主要為女性,而其他直播平台的閱聽人主要為男性,因此美圖直播平台所面臨的競爭會有所緩和。然而目前的實際情況是,美圖需要面對快手、陌陌、西瓜、鬥魚、虎牙、花椒、酷狗等數十個同質化競品。

數量如此龐大的競品足以分流美圖的閱聽人用戶。要在紅海一片的直播和短視頻社交領域站穩陣腳,難度可想而知。但美圖還是需要去做。

翻看2016年美圖的招股書,智能硬體(手機)、在線廣告、電子商務、互聯網增值服務是當時美圖明確表示的未來流量變現的“四大天王”。在原先設想的四個流量變現領域裡,手機和電商相繼折戟沉沙。如今的美圖社交或者說由社交衍生的在線廣告,或許更多的是美圖的無奈之舉。反正變現的方式就那麽幾個,成功與否總要試過才知道。

然而,美圖試錯的機會也不多了,還能經得起社交的折騰嗎?

▲美圖月活用戶情況。

財報顯示,2018年美圖月活躍用戶數量為3.3億人,同比大幅減少19.9%。美圖用戶減少的根本原因是旗下產品矩陣存在大量替代產品,美圖應用的黏性在明顯下滑。

對於一家互聯網公司而言,龐大的用戶基礎是其最核心的資產。如今用戶逐漸減少,美圖的根基或許已經開始動搖,留給其流量變現的時間已經不多了。

“我們相信,只要我們的變現策略是基於與我們用戶相關聯的產品及服務,我們將有極大優勢為我們的業務、用戶及業務夥伴創造價值。”在2016年的招股書裡,美圖自信滿滿地表達了對用戶變現的憧憬。

如今兩年多過去,美圖仍未在用戶變現上交出滿意答卷,折騰的美圖還能走多遠?