來源:麵包財經

股票市場是有融資功能的,上市公司通過定增合理合法的籌集資金原本無可厚非。但凡事要有個度,沒完沒了的融資,投資者受不了,市場也未必扛得住。

今天要來談談上市公司定向增發的那點事。

要研究的公司是捷成股份(300182.SZ)。

根據公開數據統計:2011年上市以來,捷成股份通過股權再融資金額合計約68.55億。從2014年到2016年的3年間,這家公司一共公告了五次定增,目前均已完成。

2018年3月,公司再次發出總額約30億的定增計劃,如果本次定增計劃成功,那麽捷成股份最近5年定增總次數將達到6次,總額將接近百億元。

翻查公司股價走勢,公司的總市值由2015年最高的350多億縮減至2018年5月29日的231億,市值縮水過百億。這還是建立在過去幾年大額定增的基礎上。

再翻查董監高歷年的股票交易記錄,不乏金額不菲的高管減持。

捷成股份到底是不是一家好公司?過去幾次巨額定增所募集資金都用來做什麽了?有沒有達到預期效果?這次接近30億的定增到底合不合理?合不合情?合不合規?

定增計劃年年有,總額近百億

業務和財務數據後面再談,先端上再融資數據。

根據公開數據整理,捷成股份2014年至2016年一共定增5次,募集資金合計約68.55億。

除了以上5次定增,捷成股份還在2016年和2017年分別發行了公司債和短期融資券各自募集6億元。債券融資暫且不談,對股民而言這是相對次要的問題。

2018年3月14日,捷成股份又公布了最新一次定增計劃:募集資金總額不超過29.95億元,擬投資於影視劇製作,版權運營及智慧教育等項目。

看完融資再看分紅。

根據公告整理,2014、2015和2016年,捷成股份分紅金額分別為0.75億、1.54億和0.95億,三年合計3.24億元。與這三年68.55億定增總額相比,分紅隻相當於股權再融資總額的4.73%。

與淨利潤相比,2014—2016年,公司歸母淨利潤合計約17.57億元,累計分紅率僅為18.44%。

時間拉長一點,從2011年上市開始算,截至2016年,公司累計分紅約4.81億元。以實控人徐子泉在捷成股份歷年的持股比例計算,其個人累計獲得分紅超過2億元。

捷成股份過往巨額定增錢都花到哪裡去了?最新的這次30億定增計劃又準備做什麽?

我們下面來具體看一看。

車輪並購,利潤飛升

翻查公司過往公告,定增與並購密切相關。

捷成股份上市後不久就展開了並購,2014年之後力度尤其大,以下是根據公開數據整理的並購數據:

公司2011年至今7年多的時間裡,並購公司超過20家,涉及金額超過80億。

已經完成的定增與並購細節,這裡就不展開討論了,先看一下這些並購對公司業績的影響,從母公司利潤與合並報表利潤入手。

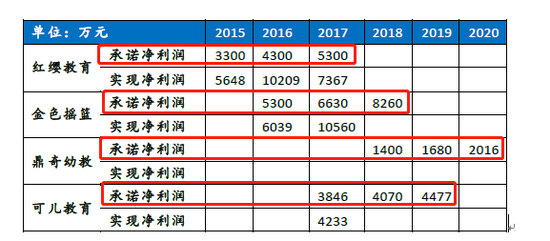

翻查2015年和2016年財報,與定增相關的被並購公司合計貢獻了報告期內絕大部分的利潤。以下是麵包財經根據財報整理的主要數據:

以2016年為例,如上表所示,前期收購的四家公司淨利潤合計8.95億元,而當期上市公司利潤總額為11.19億元,歸母淨利潤為9.61億元。四家子公司利潤合計與利潤總額相比,佔比高達約79.98%;與歸母淨利潤相比,相當於歸母淨利潤的93.13%。

從財務數據上來看,這些巨額定增和並購確實提升了公司的歸母淨利潤和營收,但是如果再仔細拆解一下利潤表、資產負債表和現金流量表,會發現也同時存在很多隱患。

首先是商譽問題,大量並購後,捷成股份账面的商譽餘額從2014年的1.01億飆升至2016年的55.54億。按照會計準則,這些商譽每年都要進行商譽減值測試。目前捷成股份大額並購的項目還沒有發生商譽減值,但這種減值測試未來每年都進行,是不是每年都能扛得住?

其次,一些核心的財務指標表現並不算優異,甚至可以說比較不理想。

財務分析:捷成股份財報含金量幾何?

翻查捷成股份上市以來的財報和核心財務數據,有些地方值得投資者,尤其是有計劃參與定增的投資者關注。

第一個是歸母淨利潤與經營性淨現金流的走勢並不完全吻合。

2015-2017年捷成股份的總營收增速均保持在30%以上,歸母淨利潤的平均增速更是超過50%,但是經營性淨現金流卻並沒有因此同步增長,甚至在2017年出現了負增長。(如圖):

2018年一季度的情況也不算太樂觀,根據一季報:公司營業總收入9.39億元,同比增長85.45%;歸母淨利潤2.02億元,同比增長達到69.85%,然而經營性現金流為淨流出1.77億。

第二個是應收账款與預付账款的激增。

捷成股份的應收账款從上市之初2011年的0.58億元增長到2017年的22.07億元,6年間增幅達到3705%。而公司2017年的應收账款周轉率僅為2.22次,遠低於同行業(證監會行業劃分)的中位數4.83次及平均值10.15次。與此同時,預付账款也明顯增加,如圖:

預付账款從2012年的不足1億激增至2017年的22.33億元,2018年一季度更是達到27.71億元。我們與同行業的其他上市公司做一個簡單的對比。

以證監會行業分類為準,廣播、電視、電影和影視錄音製作業一共25家上市公司,捷成股份的預付账款金額2016和2017年連續兩年高居榜首。以預付账款在總資產的佔比來看,捷成股份從2016年的8.38%行業排行第五上升至2017年的14.74%行業排行第二,僅比排行第一的北京文化(000802.SZ)低了0.19%。

第三是應付账款、預付账款與存貨增速不相吻合。

捷成股份在近五年中,存貨的账面金額累計增幅為357.72%,應付账款累計增幅461.63%,然而預付款項的增幅卻高達2496.51%,遠高於應付账款與存貨的增幅之和。

影視文化類上市公司的應付账款、預付账款還有存貨都是非常值得仔細研究的科目。今天主要是討論定增的問題,如果讀者對捷成股份的這幾個科目感興趣,下次可以再專門寫篇文章來探討這幾個科目。

也許,一篇還是不夠的,因為這幾個科目牽一發動全身,直接關乎利潤含金量,甚至關乎財報數據的可信度。

另一個可以專題研究的就是董監高及其關聯人等重要股東的減持,也不展開了,只看看根據交易所公開數據整理的統計結果:2011年至今共計減持84次,在第五次定增之後,減持力度甚至更大:2016年8月至2017年12月底之間,累計減持1.1億股,累計減持金額達到10.99億元。

捷成股份這次定增,監管部門放不放行?市場買不買單?利潤含金量究竟如何?

篇幅所限,未完待續吧。(JW/GCH)

責任編輯:陳悠然 SF104