多項數據下滑,短影片崛起,競爭對手投靠巨頭 勁敵“環伺” 映客急赴港IPO

李甜、李靜

映客曾制定緊密計劃由上市公司收購來實現A股上市,但是收購方案卻被迫終止;盈利模式依賴直播,新開拓的直播答題產品又受到監管;競爭對手同期宣布被巨頭投資且均流出計劃上市消息。

面對此種境況,映客該何去何從?

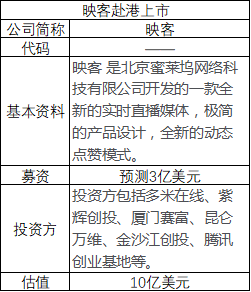

3月26日,港交所公示了以映客互娛為主體的首版IPO招股書,映客未來的發展公之於眾。

《中國經營報》記者注意到,在以北京蜜萊塢網絡科技有限公司(映客運營主體)為標的的重大資產重組還沒有明確結果時,映客就在開曼群島成立了映客互娛,並逐漸搭建起VIE架構。

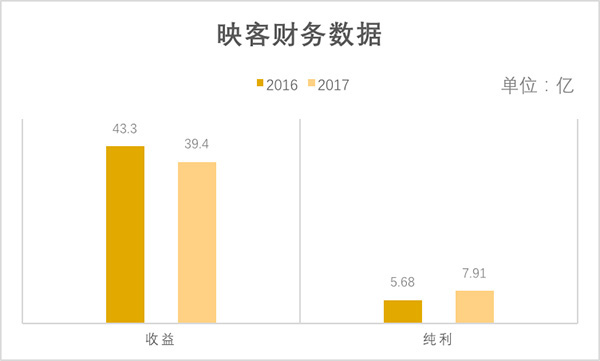

相較於2016年,映客在2017年多項數據下降,但在該年第三季度回升,最終,主營業務取得的收入與2016年最輝煌時相比沒有明顯變化。對於上市詳情,映客官方以目前處於緘默期為由拒絕了本報記者的採訪。

而一位2015年入職映客的人士應晗(化名)曾對本報記者獨家透露:“我來的比較早,那個時候奉總(映客CEO奉佑生)一直跟我們說,‘我們會在業務發展當中盡快地資本化’。”

啟動境外獨立上市

實際上,映客謀求上市的舉動可以追溯到一年前。2017年4月11日,宣亞國際(300612.SZ)公告將籌劃重大資產重組,映客資本化自此開啟;同年9月,宣亞國際宣布購買方案,本質系映客借款給上市公司收購自己;12月15日宣亞國際公告終止重組,以鬧劇收尾。

“我們並不介意採用什麽樣的方式,重組、或者獨立上市都是可以的。2017年採用的那種方式應該是符合當時的時機。”應晗表示,“不過最終那種方式在約定的時間點沒有完成,而在(目前)這個階段採用(港交所上市的方式),都是一個持續資本化的過程。”

據記者當時從映客投資人鄭剛處了解道,特殊的市場和政策環境是重組失敗的原因之一。

但據此次招股書顯示,映客上市計劃從2017年11月份就已實際著手。該年11月24日,映客在開曼群島注冊成立離岸公司“映客互娛有限公司”,11月30日於英屬維京群島注冊直接全資附屬公司Inke BVI;12月19日,在香港注冊映客香港;2018年2月14日,映客在中國注冊了間接全資附屬公司映客中國,並透過合約安排控制實際經營業務的北京蜜萊塢及附屬公司。

而應晗否定道:“我們正式考慮海外上市是在我們重組方案確認取消之後。上述架構的建立與調整是由於映客計劃著手海外業務。”

一位曾參與重組的人士對本報記者表示,重組之時,映客核心層希望盡快完成,而隨著重組自動取消時間的臨近,他們對與宣亞國際的重組產生了憂慮。如果失敗,映客的未來則多了一些不確定性。

一位從事證券法務工作者對記者表示,在快速變化的市場與激烈的競爭環境下,不少互聯網企業選擇去美股或港股上市,以尋求生存機遇。

應晗表示,從獲取資金與人才、行銷的成熟度、團隊規模漸趨穩定等方面考慮,當前上市是對既有成績的肯定,同時引入資本有利於讓團隊治理更為規範,讓員工一起享受到激勵的制度。

數據回升

2017年第三季度對於映客來說,顯得特殊。

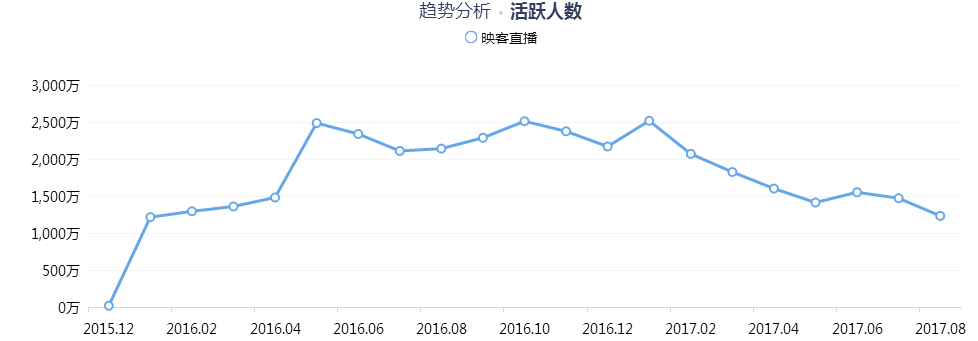

映客每季度平均每月活躍用戶數量峰值出現於2016年第四季度,為3000.6萬人,此後持續下降。2017年第二季度跌至2030.2萬人。第三季度回升至2316.5萬人,第四季度升至2518.4萬人。

平均每月付費用戶數量峰值出現於2016年第二季度,為261.5萬人,此後持續下滑,到2017年第三季度已下滑到61.0萬人,直到2017年第四季度,微小回升至65.2萬人。

月活、月付費用戶整體下降,不同步的是,月均每付費用戶充值金額卻持續增長。月均每付費用戶充值金額除了在2016年第四季度下降了14元,至172元外,2017年四季度保持增長。到該年第四季度每付費用戶的充值金額甚至達到673元,環比增長54.36%。

一份來自極光大數據的報告顯示,2月最後一周市場滲透率前三名分別是鬥魚、虎牙、YY,映客排名第九。

對於月均每付費用戶充值金額的逆勢上升,招股書中顯示的原因為:“主要是由於我們一直能維持一群高消費付費用戶(佔我們充值金額的重大佔比),且該群體規模相對穩定。”對於2017年第四季度充值金額大幅增長,原因則歸結於推出了直播對戰及千人千面推薦等新功能,並提及這兩項玩法也是2017年第三四季度平均每月活躍用戶數量及每月付費用戶數量分別在回升的助推因素。

這兩項功能本質系產品正常更新。此外,略顯反常的是,本報記者難以檢索到這兩項功能,可以確定的是其對外幾乎無宣傳力度。

對此,應晗坦承,對於付費用戶充值金額的增加,兩項新玩法的提升作用有限。“我們會有一個錯覺,其實並不是付費這些人的付費(額)增長得很快。而是由於核心用戶上線頻次降低,小額付費人數減少,而使數據看起來增長了。”

“我們觀察到,核心用戶來的頻次降低,但是進入了正常頻次,原來看熱鬧的時候,每天都想來看,現在是3~5天來一次。” 應晗提到,“假設從最高峰頻次降低到三分之一或者五分之一,其他都沒有變,都會很顯著地讓付費值提升到3倍以上。”

但是,其解釋也折射出映客遇到了要吸引更多用戶付費,甚至穩定付費的問題。

此外,既然部分核心用戶穩定付費,小額付費用戶量減少,付費用戶總充值金額出現降低或緩慢增長似乎更符合邏輯。

然而,2017年第二季度充值金額為9.52億元,第三季度下降至8億元,而第四季度卻升至13.17億元,環比增幅達到64.63%。且較2016年第三季度的14.35億元,即充值金額峰值,僅減少1.18億元。

資深金融分析專家丁會仁博士對本報記者表示,一些公司為滿足申請上市的條件,數據或存在一定程度的波動,但也不會太大,否則會引起監管。

堅守直播互動

一位投資人士對記者表示,短影片產品的發展衝擊了直播行業,映客因未及時抓住短影片機遇,加速了被市場遺忘的速度。目前,映客的業務模式主要是直播和廣告。

2017年,短影片行業逐步取代直播行業,短影片的一些亂象也如同當年千播大戰之時。有產品分析人士認為,兩者都是內容呈現的載體,競爭點在於目標人群:均主要是15~35歲之間,有社交和存在感需求的人群。產品解決的痛點也類似,兩類平台內容同質。

上述投資人表示,短影片競爭點也在於更精品,對應到直播就是能為用戶將無趣的直播時間剔除。

應晗表示,短影片和直播各自有核心競爭力。

“短影片本質上如同京東,上架商品進行售賣,而直播類似美團,我們做得更多的是實時的東西,做完了這個東西它就消失了。”在應晗看來,直播是最先進的一種互動形態,映客後期增加的短影片業務也是為主播與用戶互動提供輔助。而短影片的商業模式更多依賴於廣告,直播只是其變現方式的一部分,對於運營、產品與技術深入度,短影片“肯定是乾不過直播公司”。

“其實市面上很多人對直播缺乏認知,並不知道直播到底是什麽,以及它的太空有多大。”應晗說,直播行業有很多可做之事,這個市場才剛開始。

不過,同樣在搶佔用戶時間的維度上,短影片出現後,人們原本看直播的時間被看短影片取代,顯示著行業危機。而在同行業內,即使不與虎牙、鬥魚等遊戲類垂直直播相比,但是陌陌、YY等泛娛樂直播競爭對手也對映客構成“威脅”。

艾媒谘詢分析師認為,直播將以工具化特徵嵌入民眾生活各方面。招股書提及,直播平台+電子商務,直播平台+社交遊戲等新商業模式將會建立。

作為媒介,直播行業不易消失。而映客作為獨立流量入口,倘若沒有足夠的用戶增長,其他業務的開展將受製約。應晗表示,這些都可能嘗試,而重點會放在娛樂影片化或者互動娛樂。

長遠來看,如同今天的主流影片網站在高價購買好內容以爭奪市場份額一樣,如何拿出更好的內容也將成為映客發力互動娛樂遇到的關鍵問題。

同時,政策因素亦不容忽視,芝士超人與趣店宣布進行1億元廣告合作被叫停後,外界至今不知其最終結果。

作為員工,應晗感到壓力來自於產品技術的更新較快、行業間競爭比較激烈,以及市面上的流量成本及其他成本提高,“這個也逼得我們去優化和提高效率。”

港股上市之後,目前能預見的是映客較可能啟動投資並購。

責任編輯:關海豐