來源:新浪券商基金 作者:金石侃股

注入A股上市公司宣亞國際(300612)不成,映客直播擬衝刺港股上市。但映客面臨的一系列問題:月活和付費用戶雙降、直播風口被取代、第二大股東業績慘不忍睹、宣亞國際重組失敗等,給映客的上市之路蒙上一層陰影。在多家直播平台掀起上市潮的當下,映客能夠順利實現港股上市,值得大家期待!

映客提交招股書 科技部晉獨角獸名單

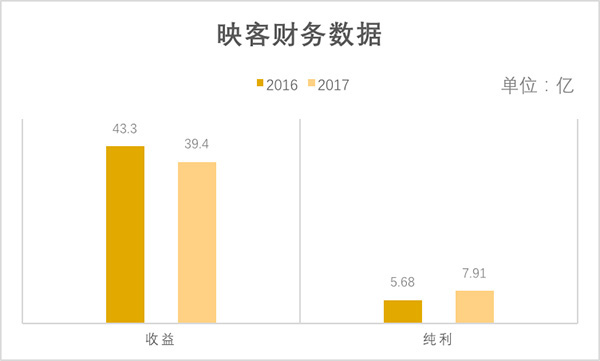

昨日,映客一則招股說明書遞交港交所,據新浪旗下華盛證券消息,映客3月26日向港交所提交了首版IPO招股書,並未列出計劃募集金額,所募資金將用於豐富產品內容、開展行銷活動以及戰略投資等方面。根據招股書披露,2017年映客的營收收益為39.41億元,純利收入為7.92億元,2017年第四季度直播月活為2518.4萬人次。

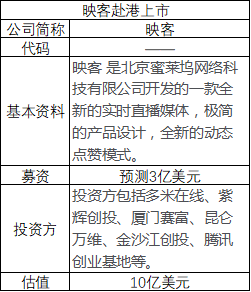

此前亦有外媒表示,中國影片直播平台映客籌劃今年香港IPO,計劃募資3億美元。

公開資料顯示,映客是北京蜜萊塢網絡科技有限公司開發的一款全新的實時直播媒體,極簡的產品設計,全新的動態點讚模式。通過已有的社交關係,建立真正屬於你全民直播互動時代。招股書資料顯示,映客是中國領先的移動端直播平台,在2017年移動端直播平台中,映客活躍主播人數排名第一,受益排名第二,付費用戶排名第二。

3月23日,科技部發布《2017中國獨角獸企業發展報告》,映客上榜164家獨角獸名單,估值10億美元。

映客內外部困難重重,後市依然堪憂

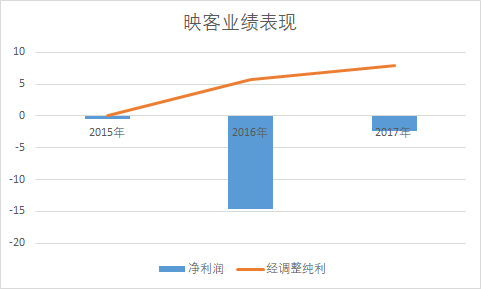

一、映客連續三年虧損 虧損額收窄

2015年3月團隊成立,當年營收為2870萬元;2016年,營收暴增15004%達43.35億元;2017年增速放緩,營收為39.42億元,同比下跌9.07%。

利潤方面,2015年,映客淨虧損4942萬元;2016年淨虧損暴增至14.67億元;2017年仍然虧損2.40億元。經調整的純利則相對較好,成立第一年雖僅有146萬元,但在2016年則達到5.68億元,同比上漲38817.81%;2017年同比漲幅雖不佳,但仍上漲了39.38%至7.92億元。

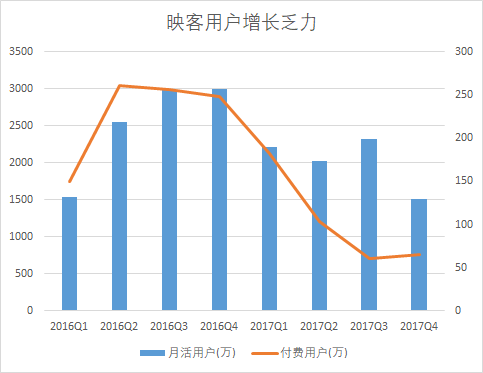

二、用戶增長乏力,退出第一梯隊(日活)

具體來看,其營收主要來自直播、網絡廣告和其他業務三個部分;其中,直播業務營收佔比最大,從2015年的94.6%上升至2016年的99.8%,2017年則為99.4%。2016年以來,網絡廣告營收也在逐漸增加。

招股書顯示,映客的用戶數出現了增長乏力的情況:平均月活在2016年第四季度達到頂峰值,2017年上半年開始出現滑坡,下半年又有回升之勢,2017年第四季度用戶較2016年高點大降;而平均月付費用戶則在2016年第二季度達到巔峰後,一路呈現下滑態勢,從最高點每季度3000萬人降到2017年第四季度的651萬人,付費用戶大降75%。

而在周活躍滲透率和周打開人數中,YY直播、虎牙直播、鬥魚直播高居第一。而,映客直播無論是周活躍滲透率和周打開人數,都已降至第十名,甚至遠不及遠不及花椒、企鵝電競等。

三、估值70億,騰訊持股不足1%

根據招股中,可以發現,映客董事長、CEO奉佑生直接持股20.94%。首席運營官廖潔鳴與首席技術官侯廣凌各直接持股4.69%。

具體持股比例方面,創始人奉佑生持股20.94%,多米在線持股為14.59%、昆侖萬維為10.23%、紫輝持股為7.29%。騰訊持股0.91%,宣亞國際持股不足0.74%,映客創始團隊合計持股48.23%。此前,宣亞國際曾試圖作價約30億元收購映客控股權,但該筆交易最終未能成功。

2015年7月,映客獲得A8音樂500萬元天使輪融資;2015年11月,映客獲得賽富基金領投,金沙江創投、紫輝創跟投的數千萬元A輪融資。2016年1月,映客獲得昆侖萬維領投的8000萬元A+輪融資。2016年9月,昆侖萬維轉讓映客3%股權給光信資本,總作價2.1億,對應100%股權估值70億元人民幣。

如果對應這70億的估值,董事長奉佑生直接持股20.94%,可套現14.65億元;經理、董事廖潔鳴和董事侯廣凌分別直接持股4.69%,可套現6.56億元;廖潔鳴、侯廣凌以及其他7位公司高管通過三隻資管合計持股17.91%,可套現12.54億元。因此,映客創始團隊合計持股48.23%,可套現33.76億元。

四、第二大股東陷入“版權困境”業績慘不忍睹

在招股書中,映客第二大股東多米在線持股14.59%,董事長為劉曉松,持股27.08%。同時背靠光線、華誼這樣的大佬,手持映客14.59%的股份,以及明星黃渤持股3.48%。

但是,近日多米股份發布公告宣布暫停多米音樂App客戶端和偶撲客戶端的業務運營,引起一片嘩然。

2016年9月,多米音樂的運營公司多米股份宣布掛牌新三板,成為國內“音樂第一股”。但實際上,早在2013年,多米音樂就已經在音樂播放器的大戰中落入下風。據多米音樂2016年的公開轉讓說明書顯示,其2014年1月的月活躍用戶數為2200萬人,到2015年12月,跌至850萬人。

當今的音樂市場早已形成騰訊音樂、阿里音樂、網易音樂三大巨頭的三分天下。而隨著在線音樂平台“版權大戰”的開啟,多米音樂徹底成為犧牲品。在接受相關媒體採訪時,多米音樂創始人、董事長劉曉松不禁感歎:“版權大戰比我們想象得快和狠。”

多米音樂業績更是慘不忍睹,2017年中期核心淨利為負,同比大減85%;歸屬母公司淨利連續三年為負,且僅有16年淨利實現正增長。扣非淨利2017年中期大減54%。映客第二大股東前景堪憂!

五、與宣亞國際重組失敗,赴港上市壓力山大

12月15日,宣亞國際宣布收購映客計劃失敗,在停牌半年後中午下周將再度開啟股票交易,而這或將影響未來映客的發展走向。映客人心不足蛇吞象,奈何架不住國家管控,映客嘗到了苦頭,但也不得不再次計劃在直播風口過去後自己的未來,以及團隊和投資人的退出計劃。

回顧映客被宣亞國際收購我們可以看出這一場鬧劇,5月市值72億元的宣亞國際收購了估值70億元的映客,擬以約28.95億元現金收購蜜萊塢(映客直播)6位映客創始人員共計約48.25%的股權。而其中21.56億元來自於映客股東的借款,宣亞國際只需籌集7.39億元就可完成收購,換句話說,映客是“借錢給別人來收購自己”。對映客來說,被收購不成功不是一個好消息,意味著映客繼續受製於投資人的退出壓力。

國內借殼已經不太可能,在運營現狀和投資人退出壓力影響下,在外界看來讓映客已經沒有退路,赴港上市或是最佳選擇。(以下部分內容綜合自網絡)

1,納斯達克上市?太難。且不論直播市場萎縮和自己數據下跌。直播模式在納斯達克並未得到驗證,即使上市因為映客的壁壘較低,也很難獲得資本市場的青睞。

2,國內新三板?不符合映客需求。新三板的流通性較差,投資人很難退出,創始團隊也很難套現,即使上市也不會對映客訴求有幫助,

3,繼續尋求被並購。可能性較大,但不太可能類似宣亞國際46%的股權收購,畢竟同樣的模式在證監會上仍然有風險。

4,繼續運營,降低估值引入新投資人。可能性最大。映客在得不到新機遇的情況下只能繼續運營,而在數據低迷和直播平台風口過去的大背景下,映客只能降低估值尋求新投資者的進入以備在2019年前後再度啟動資本市場的股權轉移動作,前提是要繼續提高數據和運營壁壘。

5、赴港上市。港交所對新經濟公司的開放鼓勵政策以及港股對新經濟的吸引力。此前傳言鬥魚、快手將赴港上市。

責任編輯:張海營