跨國收購暫停 巨人AI急刹車

來源:北京商報

歷時兩年的巨人網絡收購Playtika交易案停擺。9月17日,巨人網絡方面撤回305億元收購以色列高科技公司Playtika的資產重組申請,股票因此停牌,股價較交易案宣布時腰斬一半。這是巨人網絡回歸A股後首筆大額交易案,希望通過這次收購加強AI全球化布局。不過,如當年投資51網欲布局網頁遊戲一樣,巨人網絡起個大早趕個晚集,這也讓遊戲營收縮水的老牌企業短期內難靠AI業務包裝新概念。

收購案多波折

2018年9月17日,也就是巨人網絡方面宣布以財團形式收購移動休閑社交遊戲業務Playtika的第26個月,前者發布公告,擬對這起重大資產重組方案進行調整,撤回本次重大資產重組申請檔案,一時間遊戲市場引來諸多關注。

上述交易之所以矚目,不僅是因為耗時長,它還是巨人網絡在2016年上半年回歸A股後,首個大額收購案,參與交易的財團成員包括弘毅創領等13家,金額高達305億元,甚至超過巨人網絡2015年11月公布的130億元借殼上市的資產規模。

為了完成這次跨國並購案,巨人網絡大費周折。在Playtika創立8個月時,被Alpha收購,2016年10月,巨人網絡擬以305.04億元收購13名交易方持有的Alpha公司全部A類普通股,收購完成後,巨人網絡將合計持有Alpha公司100%股份。

不過,在一個月前,中國證監會暫停審核巨人網絡重組事項,暫停的原因為巨人網絡涉及重大事項核查,中國證監會決定待相關事項明確後視情況決定是否恢復審核。9月17日晚間,巨人網絡方面擬撤回重組申請並進行重大調整。

就在當日,巨人網絡董事長史玉柱曾發微博稱,“最近遭到人身安全威脅、網絡謠言攻擊等。這些謠言捏造並散布虛構事實,刻意貶損公司名譽,企圖在某商業活動中牟利。公司已報案,正在等待警察機構的調查結果”。

雖然巨人網絡方面及史玉柱本人並未就兩起事件的關聯做出說明,但是此巧合仍引發諸多猜想。有報導援引金科資本前高級合夥人劉淳的觀點,“兩年前,參與巨人網絡收購Playtika事宜的投資機構共借用了近40億美元的銀行貸款,用於出資交易。然而兩年過去,審核卻依舊未能通過,導致交易方的融資成本抬升,這或許是部分交易方要求調整該重大資產重組的潛在原因之一”。

不過,巨人網絡方面似乎並不死心,表示後續公司將於此次停牌期間(即2018年9月17日起停牌期間)與相關各方就重組方案和關鍵協定條款進行重新商議,籌劃修訂後的重組方案。

AI概念踩刹車

在巨人網絡最初的收購公告中,對於發起這項收購的原因如是表述,“本次交易完成將大幅提升巨人網絡在全球網絡遊戲市場的競爭力,從而幫助巨人網絡切入休閑社交類遊戲市場”。同年,巨人網絡布局互聯網金融與醫療,定位綜合性互聯網企業。

也就是從那時起,業內人士對Playtika的定位出現多種解讀,有人認為它是AI企業,另有人則表示它是家遊戲企業。在官方介紹中,Playtika是一家用AI技術手段去改造遊戲的公司,創建於2010年,總部設在以色列,全球員工超過1300人,主打產品是棋牌社交類手遊,類似“海外版的QQ棋牌社交遊戲平台”。

業內人士張晨(化名)則告訴北京商報記者,“Playtika只是一家已經過了成長期、到達成熟期的博彩遊戲公司,所謂AI概念之類的都是虛的”。對於巨人網絡除了Playtika之外,還有哪些AI層面的布局,巨人網絡方面未予回應,僅表示“以公告為準”。

北京商報記者同時發現,在互聯網紛紛發力AI之際,網絡遊戲公司卻對AI的布局諱莫如深,它們更願意講述AR遊戲的故事。根據2017年今日頭條發布的《人工智能影響力報告》,報告中簡單統計了人工智能科學家的分布情況,其中包括人臉識別、語音識別、機器人、AR、芯片等領域的公司與大型研發機構,高端研發人員的分布也說明了AI領域的細分方向。

在騰訊研究院研究員俞點看來,SONY、育碧等主導的AI遊戲變革已經拉開帷幕,它們從AI遊戲引擎、神經網絡開發、AI作業系統等多方面尋找AI+遊戲的潛力。不過中小型企業對於AI則可望不可及,而且AI也並不適用於所有的遊戲。

但是無論如何,網絡遊戲與AI一定有契合點。巨人網絡對Playtika的收購案生變,對前者的AI戰略也一定有所影響,變量只在於影響程度的大小。

遊戲難回巔峰

“事實上,此次交易案暫停也與中國網絡遊戲市場的監管有關。”有業內人士這樣認為。中國證監會在2016年底曾對此次收購案公布過反饋意見,要求巨人網絡對標的資產從事的網絡遊戲業務是否涉及賭博事宜進行補充披露。巨人網絡方面回復稱,Playtika的遊戲不屬於法律定義的賭博範疇。

2018年相關機構對遊戲版號和網絡遊戲總量的調整也讓整個市場面臨挑戰。巨人網絡的股價也從年初的每股36元左右一路跌至19元上下。從回歸A股至今,巨人網絡的股價表現一直不佳。

對此,張晨認為,“這是因為資本市場對Playtika看法存分歧,利好有限;近期下跌的主要原因為受到版號凍結和總量限制影響,遊戲板塊整體估值下滑”。

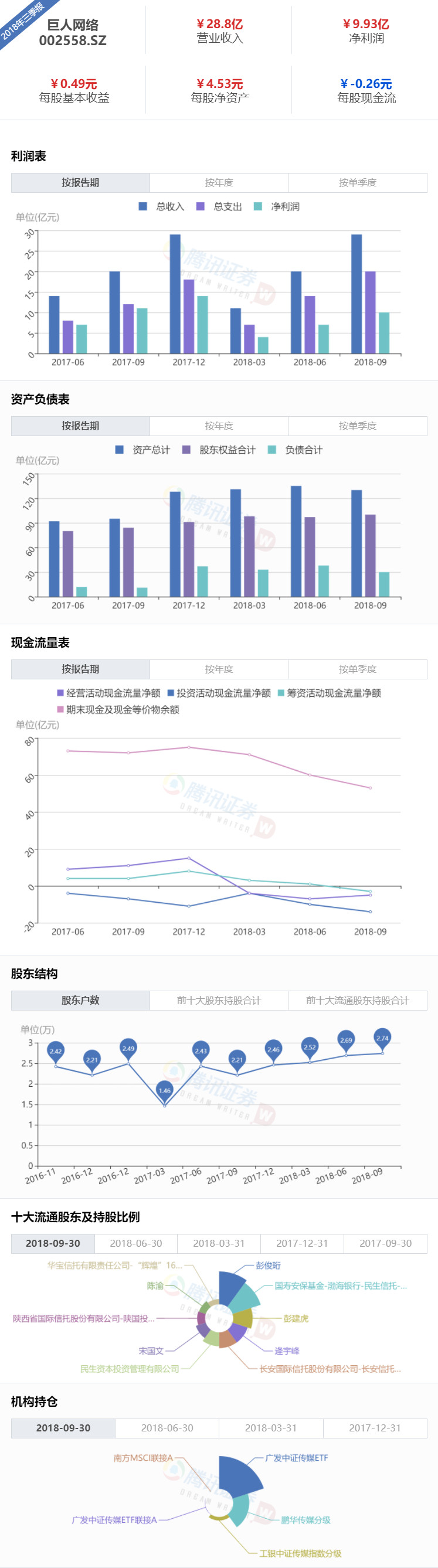

根據巨人網絡2018年上半年財報,巨人網絡營收19.99億元,同比增長42.52%,淨利潤7.1億元,同比增長1.87%,增速放緩。目前,巨人網絡主營業務為互聯網娛樂(遊戲)、互聯網金融、互聯網醫療三大板塊。其中,一直保持高增速的手遊業務收入開始下滑,公司遊戲相關業務收入也首次同比減少2.96%。

在張晨看來,“巨人網絡依靠《征途》起家,至今雖然大力投入研發,但依然未收獲新的頭部作品,還是依靠《征途》創收。可以說,巨人網絡的競爭優勢在持續下降,暫時還不能適應市場的潮流和趨勢”。

不過,西南證券傳媒行業分析師劉言向媒體表示,“遊戲產業是內容產業,有時只需一個能夠把握市場痛點的好想法,就能給公司帶來很大收益。對於二三線遊戲廠商來說,注重產品的差異化或許是它們未來發展的方向之一”。劉言認為,未來在行業監管趨嚴、市場增速放緩的背景下,二三線遊戲廠商確實會面臨更大的壓力,但也並非完全沒有機會。

北京商報記者 魏蔚

責任編輯:李鋒