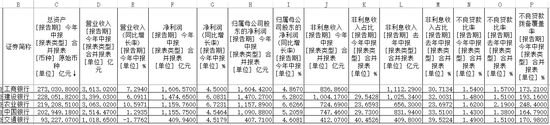

3月29日,中國農業銀行發布的2018年年度報告顯示,截至2018年末,農業銀行總資產規模達到22.61兆元,較上年末增長1.56兆元,增速7.4%,全年實現淨利潤2,026.31億元,同比增長4.9%。基本每股收益0.59元。

在資產質量方面,年報顯示,農業銀行以“淨表計劃”為抓手,全年實現不良貸款的持續“雙降”。不良貸款餘額1,900.02億元,較上年下降40.3億元;不良率1.59%,較上年下降0.22個百分點。撥備覆蓋率252.18%,較上年提升43.81個百分點,風險抵補能力進一步增強。

農行風險部總經理田繼敏表示,從去年來看,珠三角和長三角地區的不良情況已經過了轉捩點,並逐漸轉好,中西部地區和環渤海地區的不良發生率和不良貸款存量還保持在高峰程度,但總體而言,預計農行不良雙降的趨勢還可以繼續保持。

信貸需求和增速或將回落

截至2018年末,農業銀行貸款餘額11.9兆,比年初增長1.22兆,增長速度11.4%。從結構來看,公司類貸款餘額65100億,比年初增長了3668億,增速6%;個人貸款46700億,比年初增加6656億元,增速16.6%;個貸餘額佔到全部貸款的比重達到39.1%,比年初提高了1.93%。

從行業看,農業銀行在交通運輸業、租賃和商務服務業等行業,貸款投放增長較多,合計增加2762億,佔公司類貸款增量的75%。

但王緯表示,當前經濟形勢面臨複雜多變的形勢,部分市場主體擴大投資的意願不足,製約了信貸的有效需求。同時,當前整個貨幣政策在保持流動性合理充裕前提下,市場利率維持在相對低位,再加上直接融資對銀行信貸的替代效應增強,以及國有企業嚴格控制負債率,企業短期融資需求受到抑製。此外,經濟增長新的動能領域,雖然增速快,但總量小,所以彌補傳統動能的缺口還需要一定時間。

“基於以上因素,預計今年信貸需求和增速可能會受到一些限制。”王緯表示,不過,面對比較大的信貸投放壓力,農業銀行將把握住經濟高質量發展的要求,把握經濟轉型升級的趨勢,突出六大重點,促進實體貸款的投放,力爭今年的貸款規模保持穩健的增長,預判增量和去年增量水準總體上大體相當。

其中六大重點包括,基礎設施補短板的領域。圍繞著鐵路、機場、水利、水運、能源、生態環保、社會民生等補短板的領域,強化對重大項目、重點工程的信貸支持,特別是對一些再建項目後續融資加大力度;加大對中國“製造2025”、傳統製造業轉型升級、智能製造、製造業和互聯網融合的這些重點領域加大信貸投放力度;加大對戰略性新興產業、現代服務業、綠色信貸、新經濟、幸福產業等領域的信貸投放。

同時,在 “三農”和扶貧的領域,農業銀行將圍繞鄉村振興戰略規劃的農業綜合生產能力建設、農村產權制度改革、農村產業融合等重點領域,積極支持各類鄉村振興主體的市場化融資需求,圍繞精準扶貧和產業扶貧,加大對國家扶貧重點縣、深度貧困地區的信貸投入,積極支持貧困地區的優勢產業、特色產業以及電商扶貧、旅遊扶貧等領域的信貸需求。

在普惠金融領域和民營企業領域,農業銀行將以優質小微企業、核心企業以及供應鏈上下遊企業,還有納入政府征信機制的優質小微企業和一些有“專精特新”的細分領域的單打冠軍,加大普惠領域信貸支持的力度,確保監管的達標。

此外,圍繞著民生領域,以個人住房貸款、互聯網金融和信用卡消費為切入點,堅持住房、經營、消費三點並舉,充分發揮個貸對實體貸款投放的重要作用。

淨息差總體回升

2018年,農業銀行共實現淨利息收入4777.60億元,同比增長8.1%,仍在營業收入中佔比最高,達到79.3%。其中,規模增長導致淨利息收入增加287.79億元,利率變動導致淨利息收入增加70.51億元。

年報顯示,2018年,農業銀行凈利息收益率2.33%,淨利差2.20%,均較上年上升5個基點。主要原因在於,受市場環境等因素影響,信貸資產、債券投資和存拆放同業收益率上升;另外,持續優化大類生息資產結構,加大信貸投放,高收益率的生息資產佔比提升。

農業銀行副行長張克秋分析,2018年淨息差提升主要的貢獻來自於資產端,其中投資收益率比上年提升了6基點,從資產的結構來看,優化的貢獻、調整的貢獻也很大,生息資產中,日均貸款佔比55.7%,比上年提升了2基點。2018年前三季度的利差較為穩定,但自四季度起,由於全行業在投資端和資產端的收益都出現了下滑,農行也受到一些影響。

張克秋提到,預計2019年,銀行業利差會出現行業性的收窄,銀行投資端收益率將呈現下行趨勢。農業銀行將將從產品端和資產端兩個方向發力,把農業銀行淨息差控制在合理水準。

責任編輯:孟俊蓮 主編:冉學東