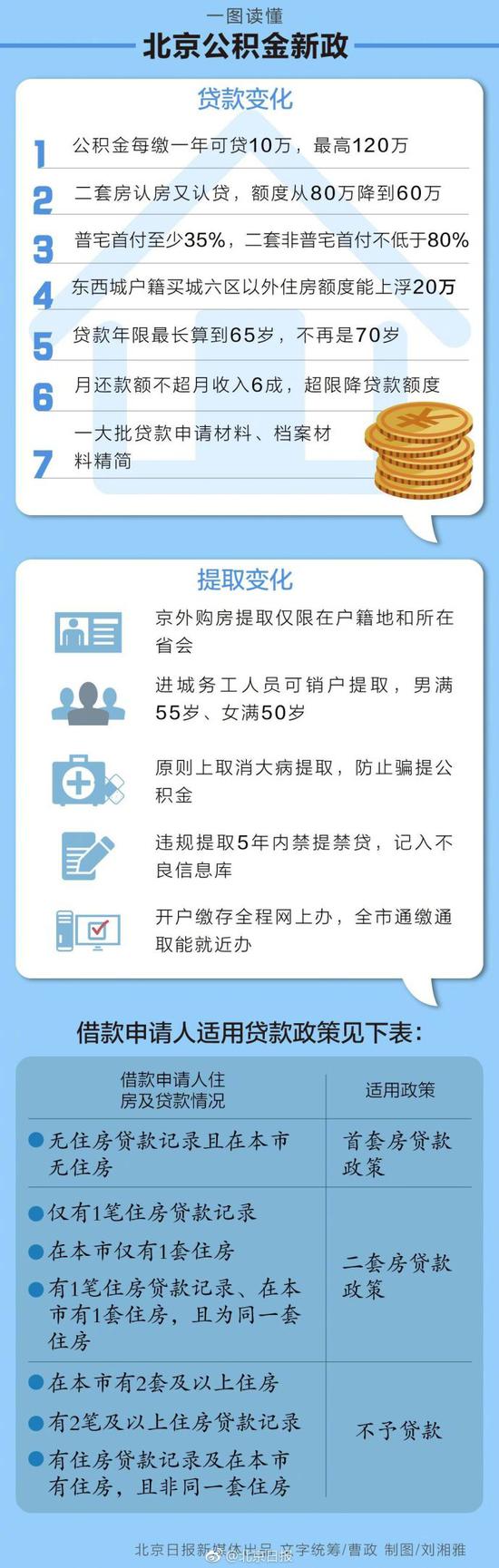

3月份傳聞的國管公積金貸款收緊政策終於落地。

4月12日,國管公積金中心發布《關於調整住房公積金個人住房貸款政策進一步優化服務有關問題的通知》,明確對二套房貸款實行“認房又認貸”,二套房首付比例調整為最低六成,且最多貸60萬元。新政自2019年4月15日起執行,以網簽日期為準。

繼2018年9月北京市管公積金政策收緊後,北京房貸政策中唯一“認房不認貸”的國管公積金也收緊了,北京房貸政策全面收緊。

業內人士認為,國管公積金政策收緊主要是對北京樓市的影響,不過,由於國管公積金佔市場所有交易的比例較小,而且之前市場傳聞收緊已經炒作一段時間,對市場直接影響不大,但從心理層面會影響北京樓市“小陽春”的持續。

二套房認定“認房又認貸”

國管公積金新政最大的變化是二套房“認房又認貸”。

新政規定:

借款申請人家庭(包括借款申請人、配偶及未成年子女)在北京市無住房且夫妻雙方名下無住房貸款記錄(包括商業性住房貸款和住房公積金貸款記錄,下同)的,按首套住房貸款政策辦理。

借款申請人家庭在本市無住房且名下僅有1筆住房貸款記錄的,以及在本市僅有1套住房且名下無住房貸款記錄或僅有同一套住房貸款記錄的,按二套住房貸款政策辦理。被認定為二套以上住房的,不予貸款。

新政還調整了二套房首付款比例和貸款最高額度:

購買二套住房的,首付款比例不低於購房總價的60%,貸款最高額度為60萬元,貸款利率為同期貸款基準利率的1.1倍。

而購買經濟適用住房的,首付款比例不低於購房總價的20%;購買經濟適用住房之外的首套住房的,首付款比例不低於購房總價的30%。首套住房貸款最高額度為120萬元,執行貸款基準利率。

新政還調整了貸款申請條件:

1.借款申請人申請貸款時應連續繳存住房公積金6個月(含)以上且本人住房公積金账戶處於正常繳存狀態;或經中央國家機關住房資金管理中心(以下簡稱資金中心)審核同意,處於緩繳、封存或者退休銷戶狀態的繳存職工。

2.借款申請人夫妻雙方無尚未還清的住房公積金個人住房貸款和政策性貼息貸款。

另外,調整貸款期限和月還款額上限:

貸款期限不得超過25年,最長可計算到借款申請人法定退休年齡後5年,最高不得超過65周歲。

在保證借款申請人基本生活費用的前提下,根據借款申請人所申請貸款金額、期限及適用利率,按等額本息還款法計算的月均還款額不應超過借款申請人月收入的60%。

北京住房信貸政策全部收緊

繼2018年9月北京市管公積金政策收緊後,北京房貸政策中唯一“認房不認貸”的國管公積金也收緊了。

此前,國管公積金“認房不認貸”,名下無房再次購買是算首套房貸;市屬公積金和商貸都是“認房又認貸”政策,“認房”主要是指登記在名下的北京住宅,“認貸”是指全國範圍內的住房貸款(無論是否結清)。國管公積金貸款額度一般是繳存餘額的10-12倍,市管公積金是看繳存年限,每繳存一年可貸10萬元,繳存12年可以貸到最高的120萬元。

而此次國管公積金也執行“認房又認貸”後,北京房貸政策全面收緊。

從目前北京執行的貸款政策看,公積金的貸款上限都是120萬,在北京一套普通剛需住宅起碼400萬以上的情況下,剛需無法只靠公積金貸款買房,大部分都需要組合貸,即公積金+商貸,而二手房業主願意接受組合貸的比例不高。

在中原地產首席分析師張大偉看來,對於北京來說,不論是國管還是市管,隨著貸款政策的收緊,公積金已經成為大部分高收入群體購房工具。

國管公積金貸款佔市場成交比例小

國管公積金有別於北京市市管公積金,是指中央國家機關及在京部門等國管部門的在職員工繳存的住房公積金,還包括中央直屬機關分中心繳存的住房公積金,由中央國家機關住房資金管理中心負責管理。國管公積金部分可以異地使用,但主要是在北京,主要是央企職工等,其他城市非常少。

據中原地產首席分析師張大偉統計,2017年北京一共發放住宅公積金貸款5.78萬套,其中國管公積金只有6800套,佔比大約12%。當年北京二手房13萬套,新建建案3萬套,保障房4萬套,合計大約20萬套左右,也就是國管公積金佔市場所有交易的比例大約是3%左右,所有公積金大約佔30%(2017年調控政策升級後,公積金比例有所提高)。

張大偉表示,2017-2018年北京存量的商品住宅單套平均成交金額已經達到了781萬。按照781萬計算,想用公積金貸款,首付必須要660萬。即使按照北京的普通住宅標準281萬計算,想在北京買套六環外的剛需住宅,首付也需要160萬以上。公積金的低首付政策,不僅僅在建案上不可能落地,即使在共有產權房上,也不可能執行。按照共有產權平均250萬一套計算,想使用公積金貸款,需要首付起碼130萬,也就是5成以上,否則只能使用組合貸款或者商業貸款。“在貸款上限不提高的情況下,公積金政策只能越來越雞肋!”他說。

對樓市影響主要在心理層面

國管公積金貸款政策收緊,到底對樓市有多大影響?

張大偉認為,國管公積金貸款收緊政策落地,因為之前市場已經炒作過一段時間,對市場直接影響不大,但從心裡層面肯定會影響樓市“小陽春”的持續,對最近有所回暖的北京樓市將有非常大的心理影響。

3月下旬,北京二手住宅網簽量大增,就與國管公積金要“認房又認貸”並且將在3月19日執行的傳聞有很大關係,很多人恐慌性網簽,導致3月18日當天二手房網簽量激增破千套,不過,3月19日當天該傳言已被辟謠,隨後,二手房單日網簽量有所回落。

中原地產研究中心的統計數據顯示,截止4月11日,北京二手房4月網簽住宅4850套,3月網簽16051套,均處於調控後的高位,3月下半月國管公積金將收緊的傳聞的確導致部分國管公積金需求提前釋放。

張大偉認為,未來幾天是最後的“末班車”,預計網簽量還將在高位運行。但在國管公積金收緊、包括北京青龍湖等區域供應井噴的背景下,北京樓市剛起來的“小陽春”很快會被打擊。預計5月北京樓市如果沒有其他信貸寬鬆政策的影響,市場很可能比3-4月有所下行。“包括本周這個數據還將處於高位,除了市場的確有回暖外,國管公積金的恐慌性簽約,是主要原因。”他說。

不過,易居研究院智庫中心研究總監嚴躍進認為,此次國管公積金政策收緊,核心是“認房又認貸”,體現了國家把控公積金發放節奏、加大審核、防範投資投機需求的管控思路,對北京樓市影響比較明顯。過去通過國管公積金貸款買房,首付比例比較低,現在名下沒房但有貸款記錄的家庭,也將按二套房貸執行,會打擊部分貸款需求,但從另一個角度說,有助於在京沒有房產和貸款記錄家庭的購房。

嚴躍進認為,該政策本身是特定公積金領域的政策,跟全國各地的公積金政策不一樣,與北京人才引進有關,如果落實好了,北京的央企、機關、政府部門引進人才能夠享受該政策,也有助於保障剛到北京的人買房,後續利用公積金惠及剛需,剛需盤會賣得好,改善性住宅會受到影響。