每經記者 陳晨 每經編輯 何劍嶺

圖片源自:視覺中國

資本介入推高房租價格引發了全民大討論,而作為一種融資管道的ABS也成了眾矢之的,被認為是促使租金上漲的推手。

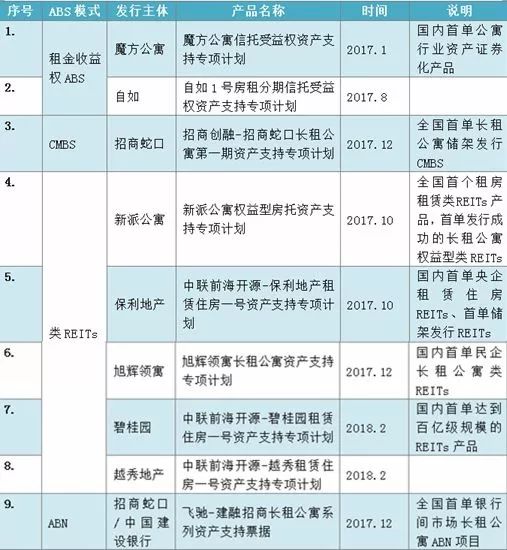

事實不假,ABS作為長租公寓的一種融資管道,吸引了包括自如、新派、魔術方塊、招商蛇口、碧桂園等多家企業的青睞。2017年以來,市場上相繼推出了近20單公寓類資產證券化產品,涉及資金超900億元。

那麽,ABS給長租運營企業補血後,是不是真的像所說的那樣,助推了房租的上漲呢?

長租公寓借助資本“快跑”

近幾年,隨著住宅價格經過幾輪的上漲,導致置業門檻上升以及閑置房屋增多;城市流動人口增加也導致剛需提升;同時租賃市場資訊不對稱引起的供需不匹配,以及中央和地方多部門政策的大力支持等多種因素作用下,促使國內租賃市場快速發展。

貝殼研究院測算顯示,我國目前租賃市場規模約1.2兆元。以婚育年齡推遲、“單身貴族”崛起、月供與月租金的剪刀差擴大為新動力,我國租賃市場將會實現3兆規模的長足發展,覆蓋租賃人口達2.3億。長租公寓站在了“風口浪尖”之上。

火山君(微信公眾號:huoshan5188)了解到,目前,市場上的長租公寓運營商可以劃分為五類,分別為:創業系、房企系、中介系、酒店系以及國企系。比如以優家、魔術方塊公寓為代表的創業系介入市場較早;房企系介入市場較晚;中介系品牌以自如、相寓、紅璞公寓為主,分別脫胎於鏈家、我愛我家、世聯行等經紀公司。其中,自如管理的房屋規模達到60萬間,成為目前國內規模最大的長租公寓運營商。當然,本次房租上漲的聲討也主要針對有“二房東”屬性的中介系運營商。

另外,隨著租賃市場縱深發展形成的廣闊市場,逐利的資本也按捺不住了,同時融資也是長租公寓運營企業的必經之路。2018年對於長租公寓融資來說,是極其熱鬧的一年,風險資本持續介入,自如以40億元的融資額度一舉創下了“雙最大”——長租公寓行業單筆最大的融資額和租賃企業A輪最大的融資額。好采頭打響之後,長租公寓便一路被資本市場偏愛,蛋殼公寓等也獲得了風險資本的青睞。

另外,金融機構也紛紛與長租市場的頭部企業合作,通過破冰證券化推動長租市場的融資活動。比如8月初就有”中信建投-遠洋地產長租公寓1號資產支持專項計劃“和”天風-蛋殼公寓信託受益權資產支持專項計劃“通過審核,發行規模分別達50億元和2.04億元。

火山君(微信公眾號:huoshan5188)了解到,目前有六類資金介入長租公寓市場,分別是:風險資本股權融資、產業基金、傳統債權融資、互聯網金融、租金收益權等債權ABS以及類REITs。當然,PE/VC等機構最為活躍。

ABS不會推高租金

這廂資本偏愛租賃市場,那廂也就成了推高房價的口實。近日,資本推動租房市場租金的話題一浪接一浪。

蘇寧金融研究院巨集觀經濟研究中心主任黃志龍就表示,2018年以來特別是最近幾個月,北京房租短期大幅暴漲,其中一個關鍵推動力量就是各類社會資本全面進入租賃市場。

在他看來,資本全面介入到住房租賃市場主要有三方面原因:

一是社會資本參與住房租賃行業的發展,符合中央和地方政府鼓勵租賃市場的方向。

二是北京作為全國住房供需失衡最嚴重的城市,資本具有巨大的炒作太空。

三是北京租金回報率極低,具備上漲潛力和太空。事實上,2017年下半年以來,北京租金價格開始快速攀升,租金回報率也從2017年10月的1.35%的歷史低點上升到2018年7月的1.57%,但這與已公開發行的長租公寓ABS和REITs產品收益率4.5%-5%仍有較大差距,上漲太空較大。

隨著聲討之聲愈演愈烈,作為長租公寓融資方式之一的ABS也受到了指責,稱其也是拉高房租的推手。“ABS和北京房租短期暴漲沒有必然的聯繫,一方面ABS籌集的資金不一定投放到北京;另一方面,長期上漲太空不一定意味著短期的暴漲”, 黃志龍告訴火山君。

另外,和逸金融CEO龐陽也不同意長租公寓ABS推高了房租。他告訴火山君:“長租公寓的推出其實是長期穩定房租價格的手段。另外,長租公寓通過ABS形式融資,做成公募REITs是可以保證租金收入與房價會有合理的關係,反而可能是控制房地產泡沫的,尤其是住房地產泡沫的機制”。

他進一步解釋道:“雖然目前還沒有真正的公募REITs,但是等出來之後,REITs本身的價格對應的就是房價,投資REITs的收入對應的就是租金的收入。在這種情況下,REIT會使人口較多的一線城市房價更趨於理性化,所以長租公寓ABS的介入是不會對租金有影響的。另外,現在房屋租賃本來就是一個稀缺資源,更多的企業進來後應該會對租房的租客更為有利” 。

同樣,滬上一家券商資管人士從資金屬性上也表達了同樣的觀點:“房租上漲因素是多重的,跟ABS這個融資管道並沒有一個必然的聯繫。換句話講,如果長租公寓企業融資管道更多了,現金流更好了,房租應該會往下降才對”。

“另外,ABS只是給這些長租公寓運營企業提供了相對低價融資成本,並不會給他們的經營帶來過大的壓力,如果一定要說資金介入給這些企業帶來壓力的話,也更多的來自PE/VC等股權類投資人,他們會對企業的業績、規模等方面有一定的要求”,上述券商資管人士繼續補充道。

責任編輯:張國帥