意見領袖 | 靳毅

1、匯率破7,如何擾動債市?

近期美債利率上行、人民幣貶值壓力加大,擾動國內債市情緒。

受美債利率上行、美元走強影響,9月16日,盤中人民幣匯率一度突破“7”這個關鍵心理關口。由於擔憂人民幣貶值背後的資本外流壓力,製約中國央行降息決策,債市利率在9月初以來震蕩上行。

但在另一邊,在美聯儲加息途中,8月份中國央行依然進行了MLF降息操作。反映出資本外流似乎又不是央行降息的“瓶頸”。這又該如何理解?

我們認為,關鍵在於中美利差倒掛的幅度大小,決定了資本流出的壓力。中國央行需要將倒掛幅度,控制在一定區間之內。隨著目前美債利率攀升至3.4%以上,中美10年期國債利差倒掛幅度達到78BP,相對應的資本外流壓力,或許已經引起央行重視。

接下來,我們將用3個問題,分析中美利差對央行貨幣政策、及債市的影響,回答債市投資者普遍關心的話題:

(1)為什麽美聯儲加息尚未結束、8月份中美利差仍有倒掛,中國央行卻依然敢於降息?

的確,2022年以來的中美利差倒掛形勢,是近10年來我們未曾看到過的現象。但在另一方面,由於中國具有獨特的防疫優勢,生產、供應鏈保持順暢,使得我們的通脹水準較低,並帶來商品價格優勢。所以2022年以來,中國出口始終保持韌性,並帶來了高於過去10年歷史平均水準的出口順差。

經常項目順差水準較高,使得我們能夠容許中美利差出現倒掛,並忍受更高的資本項目逆差。數據上來看,儘管二季度中美利差即進入倒掛區間,但由於經常項目順差構成外匯“安全墊”,中國儲備資產季度環比僅淨減少190億美元,資本流出幅度相對可控。因此大額經常項目順差,成為了8月份中國央行敢於逆勢降息的“底氣”。

但需要注意的是,中美利差倒掛幅度越大,金融账戶中資本外流壓力通常越大。因此即使經常账戶順差高於歷史水準,也不能支撐中美利差倒掛幅度無休止地擴大。

那麽,中國央行能容忍的利差倒掛區間,在什麽位置呢?

(2)目前中美利差倒掛幅度,對應的資本外流壓力有多大?

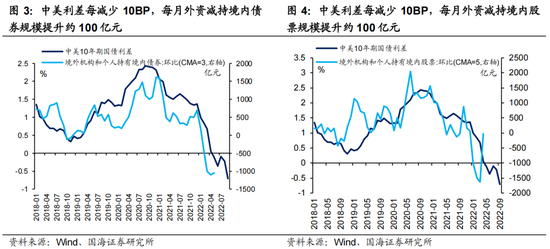

在金融账戶中,“境外機構與個人持有的境內債券與股票”項目,對於中美利差最為敏感,且數量型關係相對明確。

從2018年以來的數據對比上來看,中美利差每減少10BP,每月外資減持境內債券與股票的規模,就會增大約100億元(反之亦然)。這意味著,中美利差倒掛每擴大35BP,每季度金融账戶中“境外機構與個人持有的境內債券與股票”項目流出規模,就會擴大300億美元。

2022年2季度,中美利差平均倒掛14BP,對應外匯儲備資產減少190億美元。若假設經常項目順差保持不變,當前中美利差倒掛幅度78BP,帶來的潛在季度外儲減少規模,或增加至700億美元以上。

回顧歷史,每季度700億美元及以上的外儲減少規模,曾在2015年-2016年出現過,彼時資本外流壓力顯著,並對金融市場及經濟產生明確影響。因此我們傾向於認為,當前中美利差倒掛幅度對應的資本外流壓力,可能已經引起央行的重視,或對近期央行降息形成一定製約。

(3)債市行情將如何演繹?

在9月12日報告《降息之後,樓市怎麽樣了?》中我們曾表示,單靠8月份的LPR降息,並不能扭轉樓市信心。中期來看,央行仍有繼續降息托底樓市的可能性和必要性,而債市利率的下行空間也將隨之打開。但短期內,央行降息又受當前較大的中美利率倒掛幅度、及資本外流壓力的製約,難以快速落地。

因此短期內的債市行情,預計仍將以窄幅震蕩為主。由於當前經濟存在下行壓力,地產、基建、出口板塊,超預期回暖的可能性較低,市場仍會期待央行後續降息,帶來新一波利率下行機會。在此情況下,利率上行即是加倉窗口,利率回升幅度將較為有限,行情演繹類似於上半年。

而中期來看,債市利率突破前低的機會,則來自於美國通脹預期回落,帶來的美聯儲加息放緩與美債利率下行。隨著中美利差倒掛幅度減少,中國央行的降息空間將再度打開。

風險提示 “新冠”疫情超預期、中國央行貨幣政策超預期、美國通脹超預期、美聯儲貨幣政策超預期、歷史數據無法預測未來走勢,相關資料僅供參考。

(本文作者介紹:國海證券研究所固定收益研究團隊負責人。)