文/新浪財經意見領袖專欄作家 李湛

截至8月30日,2019年全國已有327家房地產開發公司宣布破產。

8月29日,據其他媒體報導,多家銀行已收到窗口指導,自即日起收緊房地產開發額度。同時,地產類信託融資亦在收緊,除嚴格符合“424”的項目外,其余地產信託項目的備案申請基本被叫停。

與此同時,發改委還限制了海外債,海外發債只能用於置換未來一年內到期的中長期境外債務,銀監會規範供應鏈融資,人行召開銀行業金融機構信貸結構調整優化座談會認為房地產佔用信貸資源依然較多。

房企融資環境處於收緊狀態。

2019年1-7月房地產開發到位資金9.98兆元,同比增長7.0%,增速較1-6月降低0.2個百分點;7月當月房地產開發到位資金1.48兆元,同比5.8%。融資收緊的情況下,房地產開發到位資金的增長主要靠銷售回款拉動,此外房企尋求海外融資兌付到期債務。

雖然當下貨幣環境相對寬鬆,但地產融資收緊控制狀態可能會持續維持。下半年地產固收產品集中到期的資金規模較大,與此同時,地產信託業下半年到期規模達2997.15億元。考慮日漸收緊的融資政策,地產公司特別是中低信用評級主體的償債壓力較大,房企資金鏈將成為關注的重點。

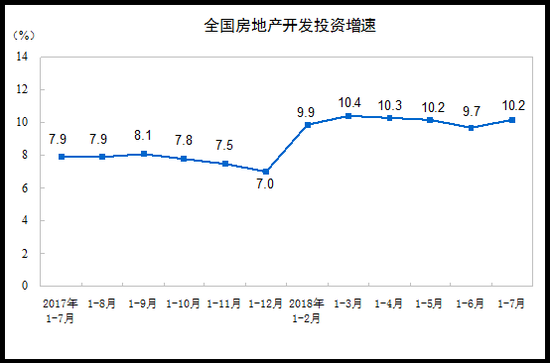

土地投資下滑疊加融資收緊,地產投資增速如期回落

除了前瞻數據土地投資下滑給地產投資增長形成壓製外,融資收緊和銷售預期的改變也對土地投資增速形成壓製。2019年1-7月房地產開發投資完成額72843億元,同比增長10.6%,較1-6月下降0.3個百分點,增速連續3個月回落,如圖1所示。

房地產投資增速連續三個月回落,如我們前期報告預測,考慮到2019年以來全國土地投資疲軟的情況,預計拿地負增長會在今年3季度傳導到新開工投資走勢上。

此外,開放商融資和銷售回款的走弱也對地產投資的資金來源形成一定壓製,今年5月以來,多部門發文規範房地產融資,房地產開發企業的多個融資渠道收緊。預期方面,地產嚴監管和銷售趨冷逐漸改變市場預期,開發商的投資預期進一步降低。

前期開工傳導到施工,施工支撐房地產投資增速保持在10%左右的增速,但後預售屋地產投資增長動力不足。1-7月房屋新開工面積12.57億平方米,同比增長9.5%,增速較1-6月降低0.6個百分點;1-7月房屋施工面積79.42億平方米,同比增長9.0%,增速較1-6月提高0.2個百分點;1-7月房屋竣工面積3.73億平方米,同比下滑11.3%,降幅較1-6月縮小1.4個百分點,如圖2所示。

單月走勢看,7月房屋新開工面積2.02億平方米,同比增長6.6%,增速較6月降低2.3個百分點;6月房屋施工面積2.19億平方米,同比增長15.7%,增速較6月提高6.2個百分點;7月房屋竣工面積0.49億平方米,同比下滑0.6%,降幅較6月縮小13.4個百分點,如圖3所示。

因為23號文和之後的窗口指導,前端融資尤其是信託融資大幅收緊,這限制了土地投資的融資渠道,7月土地投資的價量皆走弱。1-7月土地購置面積9761萬平方米,同比下滑29.4%,降幅較1-6月擴大1.9個百分點;1-7月土地成交價款4795億元,同比下滑27.6%,降幅較1-6月持平。

單月方面,7月土地購置面積9761萬平方米,同比下滑36.8%,降幅較6月擴大22.6個百分點; 7月土地成交價款984億元,同比下滑27.3%,降幅較6月擴大15.8個百分點。“穩地價、穩房價、穩預期”的監管邏輯下,前端融資的收緊,土地價格回落,一二三線城市的土地溢價率在7月皆回落,如6所示。

建案累計銷售面積負增長,密切關注下半年樓市變化

受整體的地產周期影響,今年銷售情況不如去年,密集樓市調控和一城一策,房地產銷售市場明顯降溫。1-7月全國建案銷售面積8.88億平方米,累計同比下滑1.3%,降幅較1-6月收窄0.5個百分點;7月當月全國建案銷售12997萬平方米,同比1.2%,增速由負轉正。建案銷售額8.32兆元,同比增長6.2%,增幅較1-6月提高0.6個百分點;6月當月建案銷售額1.25兆元,同比增長9.8%。

預計未來樓市調控不會放鬆,延續“高頻微調+一城一策”的調控,今年房地產銷售市場不如去年,市場規模收縮的背景下,房企存量博弈,分化將越發明顯。此外,一般房企會在下半年加量推盤,密切關注下半年樓市銷售情況。

分城市看,7月全國房地產調控尤為密集,一城一策監管顯成效,一二線城市的樓市熱度明顯降溫。中原地產研究中心統計數據顯示,7月單月全國房地產調控政策次數為56次。而2019年1-7月,全國房地產調控政策達到307次。

7月蘇州調控再加碼,洛陽“限價令”等,在密集的調控下,前期高增長的熱點區域增速逐漸回落。根據30大中城市建案銷售面積數據,7月一線城市建案銷售294萬平方米,同比增加8.12%,增速較6月下降10.5個百分點;二線城市建案銷售816萬平方米,同比增長3.05%,增速較6月提高0.43個百分點;三線城市建案銷售508萬平方米,同比下降2%,增速較6月降低17個百分點,如圖9所示。

銷售降溫的同時,房價也有降溫趨勢,一二線城市嚴控房價,此外部分城市上調房貸利率,如圖10所示。房地產融資嚴監管背景下,全國多地房貸利率在連續回調後近期紛紛反彈,如成都首套抵押利率至少上浮15%,二套至少上浮20%;杭州多家銀行收緊房貸額度和利率,房貸利率上浮5%-10%。

房企融資多渠道收緊,建議關注房企資金鏈

7月政治局會議強調“不將房地產作為短期刺激經濟的手段”。5月開始銀行信貸、信託、境外發債、供應鏈等地產融資渠道收緊。從特別是7月至今,銀保監會窗口指導要求控制地產信託業務規模,發改委規定房企的海外發債只能用於置換未來一年內到期的中長期境外債務,銀監會規範供應鏈融資,人行召開的銀行業金融機構信貸結構調整優化座談會認為房地產佔用信貸資源依然較多,房企融資環境處於收緊狀態。2019年1-7月房地產開發到位資金9.98兆元,同比增長7.0%,增速較1-6月降低0.2個百分點;7月當月房地產開發到位資金1.48兆元,同比5.8%,如圖11所示。銷售回款增長為房地產開發到位資金增長提供動力,此外地產融資逐漸收緊大環境下房企尋求境外融資來償付到期債務。

分項目看,7月銀行貸款增速放緩,信託融資收緊後房企自籌資金迅速走弱。國內貸款和自籌資金以及利用外資情況有所改善,如圖12、13所示,1-7月國內貸款1.54兆元,同比9.5%,增速較1-6月提高個1.1百分點;利用外資61億元,同比增長83.6%,增速較1-6月提高個31.8百分點;自籌資金(主要為債券和非標融資)3.10兆元,同比增長2.8%,增速較1-6月下降1.9個百分點;定金及預收款3.40兆元,同比增長9.6%,增速較1-6月微增0.6個百分點;個人抵押貸款1.52兆元,同比增長11.3%,增速較1-6月微增0.2個百分點。

2018年以來,國內貨幣政策在實際操作中偏寬鬆,目前調整所產生的效應還正在進一步的形成和落地過程中,存貸款利率水準也在波動中下行。雖然當下貨幣環境相對寬鬆,但地產融資收緊控制狀態可能會持續維持。各渠道融資收緊的背景下,未來房企土地投資的步調會放緩,銷售資金回籠值得關注,謹慎對待今年房企資金鏈風險,尤其是高杠杆快周轉的民營房企。

下半年地產固收產品集中到期的資金規模較大,7-12月預計將有超過4000億元的地產債券、ABS到期。與此同時,地產信託業將在下半年迎來2997.15億元到期。考慮日漸收緊的融資政策,地產公司特別是中低信用評級主體的償債壓力較大,建議關注房企資金鏈。

(本文作者介紹:中山證券研究所首席經濟學家、研究所所長)