中國網財經4月15日訊(記者 李靜)4月13日,區域白酒企業今世緣發布了2019年一季度業績報告。報告顯示,公司利潤、收入雙雙大漲,但其預收款環比大降75%,經營活動現金流淨額同比大降136%,令人對其高增長“成色”產生懷疑。

現金流、預收账款雙降

4月13日,江蘇今世緣酒業股份有限公司 (以下簡稱“今世緣”)發布2019年第一季度業績報告,報告期內今世緣實現營業收入約為19.54億元,同比增幅在31%以上;歸屬於上市公司股東的淨利潤約為6.41億元,和2017年5.09億元相比,增幅在26%左右。

在業績表現良好的情況下,今世緣現金流淨額出現下滑。數據顯示,2019年第一季度,今世緣經營活動產生的現金流量淨額則為負數,約為-0.54億元,與2018年第一季度約為1.49億元相比,降幅在136%以上。

對此,今世緣方面在公告中指出,經營活動產生的現金流量淨額為負,主要系上年末預收款較多及本期繳納稅款較多。狀態數據顯示,截至2019年1月1日,今世緣預收款約為11.68億元,截至3月31日,今世緣預收款約為2.92億元,環比降幅在75%左右。

業內人士表示,對於酒企而言,相比收入和利潤,應收款的金額更能顯示經銷商對產品的信心,現金流這一“蓄水池”的上升與下降則直接反映了下遊需求是否強勁。

銷售費用不斷加碼幅 股東減持

由於受到一線白酒企業的擠壓,近年來,區域白酒企業的行銷費用越來越大,區域白酒企業對資金的需求也與日俱增。

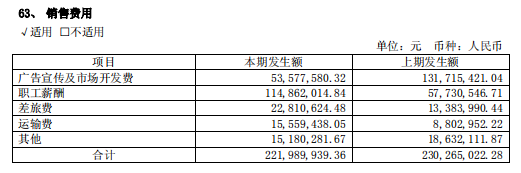

數據顯示,2019年第一季度,今世緣銷售費用約為3.1億元,同比增幅約43%;而同期今世緣實現營業收入約為19.54億元,同比增幅約31%,銷售費用增幅遠超同期收入增幅。

對此今世緣方面表示,銷售費用的增長主要是行銷業務增長,市場投入加大。

值得一提的是,2018年今世緣銷售費用約為5.86億元,與2017年4.28億元相比,增幅在37%左右。而同期今世緣實現營業收入約為37.36億元,同比增幅約27%。

業內人士表示,費用增幅長期高於同期收入增幅,淨利表現肯定會略為遜色,而且,依賴高費用助推業績增長的狀態也不可持續。

白酒行業分析師蔡學飛表示,今世緣處於擴張期,並且通過K系列極速推進高端化,整個過程前置性投入過大,有一定的風險,但是也應該看到今世緣從江蘇突圍才能夠實現企業的快速發展,這是必然路徑,包括入股景芝,“今世緣需要新的增長業務與概念來維持市場信心,如今的高舉高打與走出去戰略是不得已而為之,有風險但是還需市場檢驗。”

與此同時,今世緣第二大股東上海銘大實業(集團)有限公司銘大也拋出減持計劃,截至3月16日已累計減持1254.5萬股,佔公司總股本的1%,佔本次減持計劃的50%,減持總金額約為2.38億元。

( 編輯:段思琦 )