在康僑佳城變現大筆收益後該公司已無更值錢資產可售,而過去8年內,其扣非歸母淨利皆為負數,累積虧損已逾27億元

《投資時報》記者 薛楠

當曾經的總部地塊被賣後,深康佳A(000016.SZ)的命運似乎已沒有了懸念。

1月25日,康佳集團股份有限公司(下稱康佳集團)發布2018年度業績預告。是年,該公司預計實現營業收入約為460億元—470億元;預計實現歸屬於上市公司股東的淨利潤約2.8億元—3.5億元,相較2017年50.57億元盈利同比下降超九成。

康佳集團在公告中坦承,“2017年,公司轉讓深圳市康僑佳城置業投資有限公司70%股權產生較大的投資收益。2018年無類似的大額非經常性收益,因此2018年歸屬於上市公司股東的淨利潤出現下降。”

業績變臉並不難預料。無論是大股東華僑城集團的思量,還是公司高管層以“政府補貼”為先要必備條件的多元化出擊,草蛇灰線,這個昔日“深圳製造”代表,如今更多只是當地人駕車穿行深圳大道某一段時偶然提及的地理標記。

截至2月1日收盤,該公司3.35元/股表現僅對應80.67億元市值,較52周高點已下挫52.48%。

《投資時報》記者日前就業績虧損和轉型方向等投資者關切的情況採訪康佳集團,相關部門人員以已經放假為由,未予回復。

最新消息顯示,2月1日深康佳A發布公告稱,擬轉讓其通過全資子公司持有南京康星科技產業園運營管理有限公司(下稱康星公司)51%股權中的17%的股權,若股權轉讓交易得以完成,其對康星公司的持股比例將降至34%,並由控股變為參股。公告顯示,深康佳A將通過全資子公司與其他股東一起按持股比例對康星公司提供財務資助,資助金額不超10.88億元,期限不超3年,年化利息8%,以用於康星公司支付32億元地價款及相關稅費。截至公告發布之日,康佳已向康星公司提供了18.19億元股東借款。

扣非歸母淨利連虧8年

這確實是令當事主角頗為尷尬的“當年勇”。

從1992年的5.49億元到2000年只上半年的89.13億元,康佳集團總資產在短短八年間增長16倍。2004年前後,彩色電視行業步入高端競爭時代,液晶電視取代顯像管彩色電視成為新的利潤增長點。彼時的康佳擁有相當齊全的液晶電視產品線。直至2007年,康佳彩色電視市場佔有率仍高達14.09%,已連續5年在全國彩色電視銷量中排名第一。

不過,隨後就是一根急速下挫的拋物線。查看康佳集團歷年財務報表可以發現,該公司自2011年第一季度出現首次虧損之後,業績就此萎靡不振。

不妨撇去因各類補貼及優質資產出售帶來的虛幻,事實上,2011年至2018年,康佳集團扣非後歸母淨利潤八年間就沒有再出現正值。

2011年,其虧損1.12億元,增長率同比下降439.26%,非經常性損益為1.37億元;2012年,公司虧損減少至0.54億元,同比增長51.51%,非經常性損益為1元;2013年和2014年,公司扣非後歸母淨利潤分別為-0.69億元和-4.75億元,同比下挫27.60%和595.58%,非經常性損益分別為1.14億元和5.28億元。

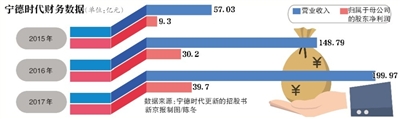

2015年,康佳集團虧損更達到歷史最大值,扣非後歸母淨利潤計-11.30億元,同比下滑137.65%。之後的兩年,公司虧損有所收窄,分別為-2.84億元和-0.97億元,同比增長74.92%和65.68%。至於非經常性損益則為3.79億元和51.54億元。很顯然,至少在2017年,高達69.8億元的康僑佳城股權拍賣對於公司最終的業績起了決定性作用,而康佳方面以7億元最初出資佔有其中七成權益。

可惜這是樁一錘子買賣。最新的2018年三季報顯示,其去年前三季度扣非歸母淨利潤為-5.03億元,同比下降537.82%。而截至2018年三季末,康佳集團扣非淨利潤8年累計虧損達27.24億元。

伴隨著業績下滑,“賣賣賣”成為唯一可“補鍋”的模式。僅2014年康佳即出售瑞豐光電(300241.SZ)股票入账3.3億元,並通過轉讓康佳視訊、陝西康佳以及前期轉讓的重慶康佳款項再度收獲2.3億元。

2017年,其又通過轉讓深圳市康僑佳城置業投資有限公司70%的股權和昆山康佳電子有限公司51%股權,共計錄得全年65.88億元投資收益。

出售資產某種意義上已成為“路徑依賴”。據康佳集團2018半年報披露,報告期內康佳因混合所有製改革需要出售安徽開開視界電子商務有限公司部分股權並致後者實際控制權發生變更,這一次產生的利得為4.46億元。另外,2018年3月,該公司還出售了深圳市前海青松創業投資基金企業6%的份額,交易價格為3725萬元。

押注多賽道資金從哪來?

就在寶能窺伺萬科股權的2015年,康佳發生了中國證券史上第一宗中小股東成功“逼宮”事件。此後,康佳高層出現頻繁人事變動。數據顯示,期間該公司董事、監事、高級管理人員共發生變動42起,6位集團管理層、1位董事局主席和1位監事先後宣布辭職。內闈的動蕩直接導致公司日常業務停擺,康佳集團是年遭遇史上最大虧損。

心氣不再的康佳市場排名亦一路下滑。2016年上半年,其市場份額跌至9%,從而退出國內彩色電視第一梯隊。而截至2018上半年,其市場佔有率只剩6.1%。

根據群智谘詢發布的2018年上半年全球彩色電視銷售數據顯示,報告期內全球彩色電視出貨量達到1.06億台,三星、LG、TCL、海信、創維、索尼、夏普、飛利浦、長虹、小米位列出貨量前十位,老牌彩色電視巨頭康佳僅僅位列第十一位。

而這個兩位數排名很可能再次發生變化,同城的華為將於2019年上半年發布其第一款智能電視。沒錯,任正非來了。

除了賣,當然也會買。為了匹配“科技創新驅動的投控平台型公司”這一最新定位,康佳集團免不了也要開出支票。然而,結果不盡人意。

2017年上半年報表顯示,截至報告期末,其老廠區改造項目已累計實際投入金額10.16億元,但該項目的進度卻僅有14.73%;同期,昆山水月周莊項目累計投入20.11億元,項目進度為71%;科創中心項目已累計投入約7666萬元,進度為17%。

據悉,隻2017年上半年,康佳就以5.88億元收購了廣東楚天龍智能卡有限公司24%股權,投資1.72億元持有產業鏈上遊企業深圳市耀德科技股份有限公司20%的股份,籌劃出資不超過10億元與中國東方資產管理公司等設立預計50億元的產業基金。

而2018年三季報顯示,當年公司相繼落地了康佳滁州科創中心一期和二期、宜賓康佳智能終端產業園、滁州康佳智能家電及裝備產業園、南京康星雲網總部基地、遂寧康佳電子科技產業園等項目。

有業內人士表示,康佳集團顯然想借鑒華夏幸福(600340.SH)的產業園地產模式,但即便率先打出該旗號的後者,現在也正面臨嚴峻的挑戰。

此外,通過戰略投資、合資等方式,這位前著名彩色電視製造商還先後進入新材料、環保、消費電子等諸個領域,分別收購了生產玻璃陶瓷材料的九江金鳳凰裝飾材料有限公司51%股權,和從事綜合水務治理業務的毅康科技有限公司51%股權。最令外界關注或者說詫異的,是其以4.55億元的價格競得河南新飛電器有限公司、河南新飛製冷器具有限公司和已宣布破產的河南新飛家電有限公司100%股權。

目前,深康佳A的主要業務有消費類電子業務、供應鏈管理業務和環保業務——好吧,沒人知曉上述三類業務的相關何在。從2018年中報來看,消費類電子業務在主營業務中佔比34.31%。其中,彩色電視佔比28.16%,白電佔比6.15%。供應鏈管理業務佔主營業務比例為56.79%。而環保業務佔主營業務比例僅0.44%,當然,該業務也最容易獲得相關政策性補貼。

《投資時報》記者注意到,雖然供應鏈管理業務佔比較高,但毛利率僅為0.83%。環保業務毛利率雖然可達32.63%,但主營業務佔比卻不足0.5%。相對而言,消費類電子業務還是康佳集團重要的收入來源。數據顯示,康佳集團當前彩色電視和白電業務的毛利率分別為12.30%和17.71%。

在康佳集團的規劃裡,到2020年將實現營收600億元,培育3個營收過百億的新產業,打造1—3個新的境內外上市公司,2022年完成營收1000億元。而其中最大的依仗則是工業地產。據了解,康佳已與滁州、遂寧、南京、宜賓、海門政府簽訂合作協定開發科技產業園區業務,五大區域項目總投資額將高達430億元。或許,康僑佳城的盆滿缽滿給了相關決策者某種信心。

然而,在真實盈利前開發者須真金白銀投入不菲資金,但僅就目前企業融資的難度,特別是康佳集團自身的高負債率,很難支持這份雄心。2015年至2017年及2018年第三季度,其資產負債率分別為 78.42%、80.75%、65.20%、69.99%。

2019年1月15日,康佳集團完成了2019年非公開發行公司債券(第一期)的發行,實際發行規模25億元,利率為5%。公告稱,債券募集資金在扣除發行費用後,擬將其全部用於償還有息債務及補充流動資金等符合國家法律法規規定的用途,這顯然是一次“借新還舊”而與主業發展無關的行動。

“你準備的賽道越多,說明精力越分散,資金需求量越大,從某種程度上也說明管理層對未來不清晰。”業內著名觀察家劉步塵給出了自己的判斷。

“不是一件好事”,他說。