“獨角獸”寧德時代更新招股書:擬發行不超過2.17億股(217,243,733股),佔發行後總股本比例不低於10.00%。全部為發行新股,不涉及股東公開發售股份。預計發行日期2018年5月30日。

寧德時代離上市僅一步之遙。

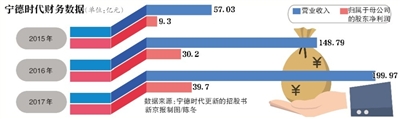

2014 年以來,中國新能源汽車高速發展,寧德時代營業收入亦隨之持續增長。

數據顯示,寧德時代2014年營業收入僅為8.7億,至2016 年、2017 年,公司營業收入劇增,分別達148.8億元和200億元。利潤方面,寧德時代2014年歸母淨利潤僅為5400 萬,至2016年、2017年,公司歸母淨利潤分別達30.2億元和39.7億元。從數據來看,寧德時代近兩年增長可謂是迅猛。

但新浪財經發現,在經歷了營收淨利暴漲之後,目前公司增長趨勢出現放緩,2016年營收與歸母淨利同比增幅分別為160.90%與224.71%,到2017年其同比增幅僅為34.40%與31.44%,同時,其2015 年、2016 年及2017 年的綜合毛利率分別為38.64%、43.70%和36.29%,毛利率在2017年也出現下滑。

營收及淨利同比增幅走勢圖:

政策利好消退 寧德時代的“高成長”或破滅

2017年寧德時代營收與歸母淨利增幅放緩,毛利出現下滑,是什麽因素造成的呢?

新浪財經分析,從需求端看因為其收入結構中,最大的屬於動力電池系統,因此其行業變化將會直接影響其營收及淨利。動力電池系統主要收入來自中國新能源汽車市場與中國動力電池市場。根據行業數據顯示,新能源汽車經過暴漲之後也開始出現增幅下滑,2015年同比增幅為342.86%,2017年其同比增幅卻僅為53.13%,動力電池市場2016年同比增幅為82%,2017年該增幅僅為44%。值得一提的是,根據其招股書顯示,其前五大客戶的銷售總量也出現下滑。因此這些可以看出,其行業環境出現增長放緩從而導致寧德時代的營收也出現放緩。

新能源汽車行業數據:

動力電池市場行業數據:

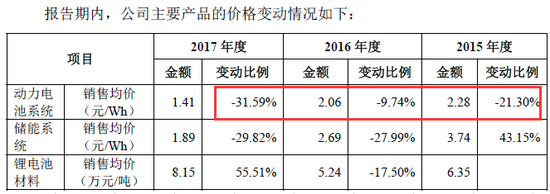

那淨利增幅與毛利同時出現雙雙下滑,這又是為何呢?

報告期內,公司動力電池系統銷售均價分別為2.28 元/Wh、2.06 元/Wh 和1.41 元/Wh,呈下降趨勢。新浪財經發現近年來,隨著動力電池行業產能逐漸釋放,市場競爭加劇,且新能源汽車補貼退坡,行業整體銷售價格出現下降。由於行業補貼政策的調整以及其競爭的加劇使得寧德時代單價也出現下調,因此其成為淨利增幅與毛利雙雙下降原因之一。

銷售單價變動比較:

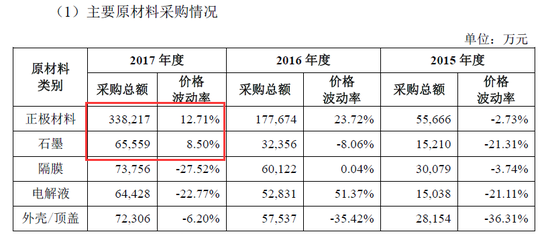

同時,再從其成本供給端看,2015年至2017年,佔公司主營業務成本比例最高的為直接材料,佔比分別為78.60%、81.21%和83.75%,因此原材料價格波動是影響公司成本的主要因素。在此期間,正極材料平均採購價格逐年升高,主要原因為鈷、鋰等金屬價格的上漲。其鋰電池材料主要包括三元前驅體等,報告期內銷售價格有所波動,均價從2015 年的6.35 萬元/噸降至2016 年的5.24 萬元/噸,又升至2017 年的8.15 萬元/噸,2016 年售價較2015 年下降主要是因為主要原材料之一金屬鈷的價格在2015 年和2016 年整體上趨於下降,在2016 年下半年以後才開始回升。2017 年,鈷價延續上漲趨勢。2016 年石墨平均採購價格有所降低,但是2017年由於石墨市場供需關係變化,出現供應緊張的現象,其石墨採購價格也出現上漲。原材料款的成本上升使得其毛利太空又進一步縮小。

原材料價格波動比較:

從需求端看,依靠政策補貼催化,當補貼出現下坡行業需求增長立即出現放緩從而導致單價銷售下降,而在供給端,其原材料的價格上漲使得其成本也隨之上升。正因為其政策利好消退使其增長幅度驟降,同時遭遇成本上升的利潤擠壓,才使得其營收及淨利增幅雙雙放緩,且毛利2017年較2016年下降近8個百分點。

上市前“蹊蹺”的關聯交易:逾15倍溢價股權剝離增收利潤

數據顯示,寧德時代2017年歸母淨利同比上漲31.44%,但是其歸母扣非淨利潤同比下降16.47%,為24.7億元。新浪財經進一步發現,2017年4月,寧德時代將所持普萊德23%的股權轉讓給東方精工,轉讓價格47.50 元/股。根據同致信德(北京)資產評估有限公司出具的《評估報告》,按收益法確認的評估結果47.5億元,故普萊德100%股權最終交易價格為47.5億元。對應23%的股權價值為10億元。因此,主要是因為其向東方精工轉讓給普萊德產生約10億元投資收益造成。

新浪財經發現,2016 年3 月公司與東莞新能德簽訂股權轉讓協定,收購其持有的普萊德25%的股權,其交易對價為6750 萬元。2017年4月轉讓後,將近一年左右,其增值了將近15.6倍,增值額約為9.4億元。股權處置為其淨利貢獻了約10億元左右。如果剔除這10億股權處置收益,其淨利同比增幅將大大降低,同比增長約為6%。為何可以如此高溢價轉出呢,或有配合增收淨利之嫌。

新浪財經進一步發現,其“利益關照”已有多年交情。普萊德在寧德時代目前五大客戶中排名為第二大客戶。普萊德主要從事動力電池包的設計、研發、生產、銷售與服務。新浪財經發現,寧德時代與普萊德關聯銷售主要為動力電池系統,在2015年至2017年期間,其銷售金額分別為7億元元、27.6億元和23億元,佔各當期營業收入比例分別為12.42%、18.61%和11.51%。新浪財經發現,2015年至2017年,寧德時代向普萊德銷售動力電池電芯平均價格(含稅)分別為1.66元/Wh、1.73 元/Wh、1.22 元/Wh,但是根據招股書披露的動力電池系統平均單價推算,報告期內其平均含稅售價分別約為2.67元/Wh、2.41元/Wh、1.65元/Wh,遠低於其當期平均售價,近三年平均讓利幅度約為45%。其交易是否公允呢?但是其更新招股書解釋拿出行業“被平均”的均價解釋數據其公允性(行業均價介於1.20-2.10 元/Wh)。業內人士表示,由於市場蛋糕變大,其部分公司產品均價容易被行業數據整體均價 “被拉低”。

平均售價比較:

值得一提的是,寧德時代除了給普萊德享受售價“折扣”,還給其很大比例的賒欠結算貨款方式,2016年普萊德的應收账款佔比約25%,約為18億元,2017年對其應收票據佔比約為35%,金額約為19億元。

普萊德應收款項:

存疑的財務數據

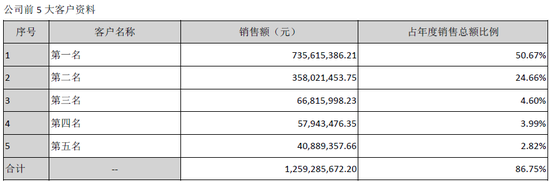

新浪財經發現,在前五大客戶中,2015年其銷量佔整體銷量逾82%,2016年月為80%,2017年月約為52%,其中鄭州宇通集團有限公司單家客戶最高一年該佔比約為46%。其客戶結構或存在過於集中,抗經營波動性風險能力較弱。業內人士表示,單一客戶一旦客戶經營出現波動,其經營壓力裡面將會傳遞到其供應端。因此,儘管其淨利營收等十分靚麗,但是其過度依賴前五大客戶是否有足夠能力抵抗未來市場波動風險呢?

同時,新浪財經翻閱其前五大供應商發現,其2017年第一大供應商深圳市科達利實業股份有限公司採購金額為75497.20萬元,但是新浪財經翻閱其年報的前五大銷售額,最大的銷售額為73561.53萬元,這中間近2000萬的差額到底去哪了?如此嚴謹的招股書理論財務數據本該嚴謹,這究竟又是什麽原因呢?(公司觀察 文/譚談)

寧德時代供應商:

科利達前五大銷售客戶:

責任編輯:譚志平