來源:麵包財經

投資港股,得了解恆生系列指數,不然就如同盲人騎瞎馬。投資進入成熟期的公司要關注分紅,這已經成為港股市場的共識。

2018年5月18日,在香港聯交所主機板上市不到5個月的正榮地產股東會通過了派息超過4億港元的決議,頗讓注重分紅的海外投資者感到欣喜。

而就在這次股東會之前的十多天,正榮地產被恆生指數公司宣布納入“恆生港股通指數”等重磅恆生系列指數,創下了上市不到4個月就入選的行業記錄。

相關指數是港股通證券名單調整的先行指標,這意味著正榮地產有可能在隨後被列入港股通證券名單。

調入港股通通常意味著得到來自內地增量資金的加持,流動性大幅增加。此前已經有諸多案例表明,入選港股通的公司有可能享受流動性增加帶來的溢價。

雙重利好疊加,歷史會再一次在正榮地產身上重演嗎?討論這個問題之前,先來說說本次恆生港股通指數成份股的調整情況。

港股通指數擴容:這次隻增加了一家公司

恆生系列指數不僅僅包括大名鼎鼎的“恆生指數(HSI)”,還有各種主題指數,在進入港股通時代之後,其中最值得關注的也許就是:恆生港股通指數。

看指數不能只看點位,最關鍵的是要看成份股調整。很多海外投資者往往挖空心思研究港股通指數的調整動向,從中發掘投資機會。歷史數據證明,港股通標的證券名單的每次調整,無論調入還是調出,都有巨大的市場影響。其中既有調入前後股價翻倍的投資機會,也有被調出後股價腰斬的教訓。

這麽重要的事情,真的不能不研究。今天就來說說最近一次的恆生港股通指數調整,為了整理歷史數據,我們整整埋頭苦幹了一個多星期,希望能對你有幫助。

恆生指數有限公司5月4日公布了最新的恆生指數系列季度檢討結果。與上一批一次性調入44家公司不同的是,這次恆生港股通指數調整隻新增了一家公司:正榮地產(6158.HK),調整將於6月4日生效。恆生港股通指數成分由385家擴容到386家。

按照慣例,這意味著正榮地產將可能會被納入港股通標的股,正式結果有待深交所的正式發布。

這次調整頗讓市場意外,不僅僅是因為調整數量為歷史上最少,還因為被調整進去的是一家新上市的房地產公司。被調入的正榮地產,2018年1月份才在香港聯交所主機板上市。從IPO到被調入指數,相隔還不到四個月時間。

此前能享受到這種“綠色通道”待遇的,主要包括代表新經濟方向的大熱門公司,比如閱文集團(0772.HK)和眾安在線(6060.HK)等。閱文集團的大股東是騰訊,眾安在線有“三馬同槽”的加持——馬化騰、馬雲和馬明哲曾聯手為眾安月台。

為什麽進入港股通對一家港股公司,尤其中小市值公司如此重要?

核心在於流動性是有溢價的。港股中小市值上市公司流動性普遍不足,是否進入港股通名單,交易量有著天壤之別,而恆生港股通成份股及其他相關指數調整,又是港股通名單調整的先行指標。

因此,自打港股通開通以來,不少海外投資者高度關注恆生相關係列指數的調整動向,以求能提前埋伏押寶,謀求流動性增加之後的紅利。

在2017年8月份港股通名單調整之前,麵包財經曾根據入選規則,列出了10家值得關注的公司,有幸猜中了幾家。

這次雖然只有一家公司備選,還是按照老規矩來看一看正榮地產,這家恆生港股通指數成股份新兵的情況。

上市4個月入選恆生港股通指數 正榮地產刷新行業紀錄

討論正榮地產之前,先要了解一下什麽是恆生港股通指數以及港股通名單的調整歷程。

投資港股,沒有不知道“恆生指數(HSI)”的,目前包含50隻成份股,是港股的風向標。但是當聽到恆生港股通指數、恆生國企指數和恆生綜合指數等各種看著相似的指數,往往會一頭霧水,無法理解其中的關係。我們先來做一個關於恆生港股通指數的小科普。

恆生港股通指數並不是由香港聯交所發布,而是和其他恆生系列指數一樣,由恆生銀行全資子公司恆生指數有限公司負責計算並按季度進行檢討、調整和公布結果。

由於恆生系列指數獨特的歷史和影響力,早已經成為市場風向標,因此相關成份股也成了滬港通和深港通選擇入選股票名單的一個參考甚至依據。

2014年11月滬港通開通時,規定港股通的名單包括恆生綜合大型股指數、恆生綜合中型股指數成份股以及不在前述指數成份股內但有股票同時在上交所和聯交所上市的H股。

2016年12月深港通開通後,則在此前港股通名單選擇範圍上,增加了市值50億港元及以上的恆生綜合小型股指數的成份股。

恆生指數有限公司則在2016年12月5日,正式推出了恆生港股通指數,旨在反映通過港股通管道可以投資的香港主機板上市證券的整體表現。

下表為2017年至今恆生港股通指數成分股的定期調整情況:

從2017年開始,恆生指數開始公布對恆生港股通指數的季度檢討結果,至今已進行過5次調整,共調入公司102家,調出公司47家,截至2018年5月4日,成份股數量為386隻。

此前備受關注的閱文集團和眾安在線從上市至調入恆生港股通指數分別耗時90天和130天。

正榮地產從上市到被調入恆生港股通指數的時長為108天,不到4個月。雖然時間略長於超級熱門股閱文集團,但卻刷新了有記錄以來地產行業的最快調入記錄,較排在地產行業第二名的佳源國際(2768.HK)少了230天。

調入恆生港股通指數名單後,接著就是等待滬深兩個交易所正式公布港股通調整名單。

港股通名單調整:流動性溢價,每次都有大彩蛋

港股通歷次名單調整,對市場都有相當大的影響,不少提前押注的投資者獲利頗豐。

以深港通調整為例。

長飛光纖光纜(6869.HK)於2017年9月4日正式被調入港股通,調入後三個月,複權股價漲幅達65.93%。其調整前三個月的日均成交量為130萬股,調整後三個月的日均成交量為368萬股,增長了1.8倍。

再早一點的港股通調入著名案例就是IGG(0799.HK),其在2017年3月6日被調入港股通,調入後三個月,複權股價翻了一番。其調整前三個月的日均成交量為700萬股,調整後三個月日均成交量為4000萬股,增長了4.7倍。

調入港股通前後股價飆漲,除了公司的基本面因素外,很關鍵的就是入選港股通後,內地資金南下,帶來了增量資金,導致成交量攀升、流動性增加。而通常來講,在其他要素相同的情況下,流動性一般是可以產生溢價的。

入選港股通名單帶來流動性增加,不僅出現在熱門股上,而是具有相當的普遍性。統計數據顯示,2017年至今調入港股通名單的股票共有106隻,調入港股通前三個月的日均成交量平均值為1593萬股,調入後三個月的日均成交量平均值為2616萬股,增幅達到64%。

足以說明,調入港股通能夠為股票的流動性帶來大幅提升,而市場通常會給予流動性一定的溢價。這就是所謂的“互聯互通”帶來的制度性紅利。

不過,即便存在套利的太空,仍要基於對公司質地的考察以及對價格合理性的衡量作出投資決策。

上述106隻調入港股通名單的股票,調入後三個月的複權股價為上漲的有53隻,佔比為50%,也就是一半的概率。當然,由於在入選港股通之前,很多股票已經被提前炒高,海外資金低位埋伏,所以如果將計算周期拉長到調入前的一個月,則上漲概率其實遠超過50%。

從整體上來看,能夠被調入港股通的確是一個大利好。但是,即便是有南下資金的進入和流動性溢價,港股市場仍舊偏向“業績為王”,公司的基本面才是核心。

接下來,我們就來看看本次唯一一家被調入恆生港股通指數的公司——正榮地產的業績情況。

三年營收增長5.5倍 上市後被市場追捧

2018年1月16日,正榮地產登陸聯交所主機板,IPO共計募得資金淨額43.92億港元,其中超額配售募得資金3.99億港元。

上市後6個交易日,股價漲幅一度高達66%,領漲同一時段港股內房股板塊。這6個交易日,正榮地產的日均成交額超過2.5億港元,相對於同樣市值規模的公司而言,是一個相當高的成交量,足以見得市場對其的追捧。

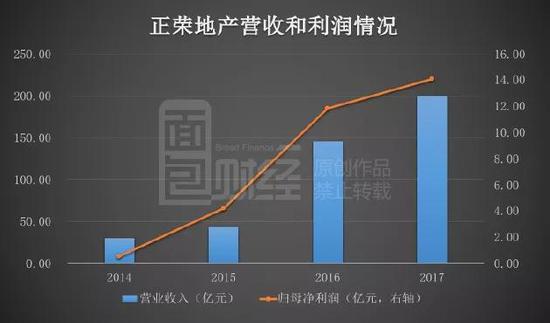

市場對於正榮地產的追捧不是沒有道理,直接看營收和利潤圖:

2014年至2017年,正榮地產營收增長了5.58倍,歸母淨利潤增長了25.58倍。可以看到,2016年是正榮地產業績發生量級變化的一年,從此前50億收入級別躍升至百億收入級別,淨利潤則從5億級別躍升至10億級別。

年報顯示,2017年正榮地產營業收入199.95億元,同比增長36.9%;歸母淨利潤為14.09億元,同比增長19.1%。

在業績大增的背後就是合約銷售的猛增。2017年,正榮地產實現合約銷售701.53億元,同比增長78.5%,合約銷售建築面積379.54萬平米,同比增長102.3%。

另外,近年來正榮地產账上另一項不斷增長的資產也受到投資者的關注——自持物業。財報顯示:投資物業账面值從2014年的31.14億元增長至2017年的85.43億元。

一般來說,自持物業可以貢獻較為穩定的收入和現金流。2017年,正榮地產的租金收入約7135.4萬元,物業管理服務收益3881.6萬元,兩者合計約1.1億元,同比增長62%。

在中國房地產業協會及中國房地產測評中心發布的‘2016中國房地產開發企業成長速度10強’中,正榮地產排名第一。

土地儲備:2017年拿地41塊 完成18個城市布局

土地是房地產企業的核心資源,接下來就要看正榮的土地儲備情況。

財報顯示:2017年正榮地產新增41幅地塊,總建築面積約710萬平米,集中於長三角、福建、西安等地。

按應佔份額計算,2017年末正榮地產擁有土地儲備約1200萬平米,分布在4個核心業務區的18個城市,擁有91個物業項目,其中71個項目為集團開發及擁有,20個項目為合營及聯營。總建築面積為1526萬平米,其中正榮地產應佔權益建築面積為1209萬平米。

目前,正榮地產土地儲備中長三角和海西經濟區合計佔比超過70%,分別為41.7%和31.2%。長三角的土地儲備主要分布在上海、南京、蘇州與合肥等一線和核心二線城市。

拿地需要資金,而房企從拿地到賣房回款往往又需要幾年時間,因此房地產企業的另一個核心就是融資。

說完土地,就來說說資金。

赴港IPO補血 正榮地產融資成本降低

從過去十多年的發展歷程來看,絕大部分內地房地產企業要實現規模與利潤的擴充,普遍要經歷資產負債率的升降周期,大概的路徑是:加大土地儲備——債務增加——資產規模擴張——負債率攀升——銷售額提升——股權融資——負債率下降——進入新循環周期。

這一路徑在這兩年的大牛股——中國恆大和融創的發展歷程上明顯,儘管此前的高負債率屢被詬病,但是由於在房地產谷底期大量增加土地儲備,擴充資產規模,又在股價飆升之後,通過引入戰略投資者和股權再融資,降低負債率。

在這一過程中,恆大的總資產規模迅速擴張,從2009年底的630.71億,增加到2017年底的17617.52億元。

儘管負債率長期偏高,但由於具備龐大的資產規模,在本輪地產大牛市中,恆大卻成了領漲急先鋒。2017年的股價漲幅高達4.57倍,總市值增加了2000多億港元,許家印在富豪榜上的排名也急速上升,甚至一度成為首富。

正榮地產也在經歷類似的資產擴張路徑。

根據正榮地產IPO資料,2015年公司淨負債權益比為326.2%,隨後開始降低財務杠杆。負債率情況如下圖:

2017年末,正榮地產淨債務權益比為183.2%,較2015年下降了42%。

2017年末,正榮地產淨債務權益比為183.2%,較2015年下降了42%。

由於港股IPO所募集資金在2018年才入账,因此2017年的負債率數據沒有體現出IPO的影響。在2017年年報中,正榮地產稱,假設公司在2017年末收到2018年1月份IPO募得的資金,那麽測算得到公司淨債務權益比進一步下降至120.2%。

除了IPO降杠杆外,正榮地產正在增加融資管道,比如發行資產支持證券,即ABS。

2018年4月份,正榮地產在上交所發行以購房尾款為支持的ABS,合計融資24.21億元,其中優先級23億元,利率7.3%。

近年來,我國房地產商開始通過ABS管道進行融資,其中一個原因是發行ABS主要是對支持資產進行評級,這可以突破對發行主體評級的限制,有助於發行企業改善資金情況。

對於房企來說,負債成本也相當重要,負債利率的變動往往反映出資本市場對公司的信用定價。

根據年報,2017年正榮地產的借債加權平均實際利率為7.3%,較2016年的8.5%下降了1.2個百分點。

市淨率回歸行業均值 調入港股通能否收到彩蛋?

至此,我們對正榮地產有了大致的了解。話題再回到正榮地產被調入恆生港股通指數上。

正榮地產在經歷了上市之初被市場熱炒之後,伴隨著大盤調整,估值水準開始回落。截止2018年5月18日,總市值約200億港元,市淨率2.03倍,處於行業均值附近,但明顯低於恆大、碧桂園和融創等龍頭公司。

以下是四家地產公司市淨率對比情況。

上市四個月後,正榮地產不僅被納入了恆生港股通指數,同時還被納入了恆生港股通中小型股指數、恆生港股通中國內地公司指數和恆生港股通非AH股公司指數,這使得進入深港通的概率大幅增加。

根據5月18日股東會批準的派息方案,正榮地產擬派發期末股息每股0.1港元,合計派發股息4.123億港元,佔2017年純利的21.7%,這一現金派息率在今年香港內房股中頗為可觀,股息發放日為7月上旬。市場的觀點認為,正榮地產目前發展正進入成熟期,上市後資產負債率大幅降低,且未來一個時期現金儲備較為充裕,有條件在保證公司可持續發展的前提下,加大對投資者的現金股利回報。

那麽,如果正榮地產被正式調入港股通標的名單,流動性溢價導致的價值重估能否再次上演?

值得關注。

本文作者:麵包財經

責任編輯:陳靖