文/新浪財經意見領袖專欄作家 林采宜 宋天翼

勞動收入是主導居民消費的長期因素,對消費增長的支撐最為顯著。

核心觀點:

1. 勞動收入是主導居民消費的長期因素,佔居民初次分配總收入的比例平均在80%以上,2004年以來,社會零售總額增速一直高於居民可支配收入增速,這與居民財產性收入提高有密切關係。

2. 測算數據顯示,2018年以教育、醫療、文化、金融中介等不包含在社會消費品零售總額的服務性消費增速顯著上升,從2017年約9%的增速增長至2018年約35%的水準。消費升級導致的結構調整對GDP增長貢獻顯著。

3. 截至2018年末,我國家庭債務總規模已達43兆(其中個人購房貸款餘額為25.75兆,佔60%),約佔可支配收入的90%,家庭債務產生持續性的還貸支出,對居民消費有一定抑製作用。

4. 截至2018年末,我國居民負債率達到53.2%,比新興市場國家平均水準高出15個百分點,接近部分發達國家水準,考慮到我國社會保障體系的完善程度低於發達國家,居民需依靠自身儲蓄養老。因此推斷,未來我國居民家庭的杠杆率已經沒有太大的上升空間。

一、影響中國居民消費的主要因素

1. 勞動收入是主導居民消費的長期因素,對消費增長的支撐最為顯著

數據顯示,我國居民最終消費、社會零銷售總額的整體增速走勢基本相同,1998-2011年增速逐漸增長(7%至21%)、2011-2018年增速逐漸回落,從21%降至9%。而勞動收入作為我國居民的主要收入形式,其佔住戶部分初次分配總收入的比例平均一直在80%以上,因此,勞動收入的增長一直以來均是主導居民消費增長的長期重要因素。

與此同時,數據還顯示,可支配收入增速的變動與消費增長變動同向,2013年至2018年,我國可支配收入增速逐步回落的同時社消增速也呈現回落趨勢。2007年以來可支配收入增速一直低於社會零售總額增速,近5年差值呈現穩定並逐漸縮小趨勢,考慮到同時期勞動收入佔總收入的比例迅速增長,可以推論勞動收入增長將是未來消費增長的基礎。

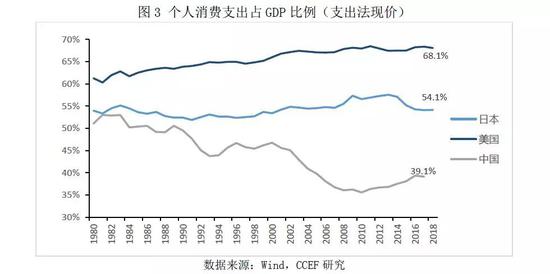

隨著我國經濟增長結構的轉型,2018年,最終消費對GDP增長的貢獻已升至76.2%,但是,個人消費支出佔GDP比重目前只有40%左右,跟美國、日本等發達國家比,仍然有上升空間。

2.財產性收入是支撐消費增速高於可支配收入的重要原因

隨著經濟發展和家庭財富快速增長,我國居民的財產性收入也不斷增加。目前我國居民的財產性收入主要包括股市房市增值、理財利息、租金收入等。雖然基於統計局資金流量表中的財產性收入佔初次分配總收入的比例僅佔6.5%左右(圖1-2),但由於大量隱性(未兌現)財產性收入並未統計在內,該數據通常低估了實際財產性收入。數據顯示,過去十年我國居民理財總額從約0.5兆上漲至16.2兆(30倍)、上市公司總市值從9兆上漲至45兆(5倍),巨大的隱性財產性收入是支撐消費增速長期高於可支配收入的重要原因。

數據顯示,全A指數和月度社消總額同比增速存在一定的正相關,股市上漲3-6個月之後,消費同比增幅也呈現快速增長態勢。

3.居民負債快速增長對消費形成抑製

截至2018年末,我國家庭債務超過43兆(約為可支配收入90%),過去十年複合增速約為23%。數據顯示,家庭債務與房價、個人購房貸款餘額增速呈正相關,可見家庭債務的快速增長主要是由於過去十年中房價暴漲引起的居民購房貸款增加所致。目前我國個人購房貸款餘額為25.75兆,佔家庭債務總規模的約六成。

從2008到2018年,我國居民負債率增長了33個百分點。截至2018年末,居民負債率達到53.2%,比新興市場國家平均水準高出15個百分點。接近部分發達國家水準,但考慮到我國社會保障體系的完善程度遠遠低於發達國家,居民仍然需依靠自身儲蓄養老,我國目前的負債水準上偏高的,甚至已超過部分發達國家。由此可見,未來我國居民家庭的杠杆率已經沒有太大的上升空間。

由於目前我國居民可支配收入增速顯著低於家庭債務增速,家庭債務導致持續性的還貸支出對居民消費形成長期抑製。數據顯示,尤其在2009-2011、2016年,我國家庭債務經歷了兩次大幅增長(增速約為40%)之後,社會消費品銷售總額、居民最終消費支出均出現持續增速回落的趨勢。

二、中低收入群體和高收入群體的消費以不同方式升級

自2012年以來,社會零售總額增速就一直處於下行通道中,與GDP增速趨緩一致。與此同時,最終消費對GDP增長的貢獻呈現穩步上升趨勢,目前貢獻率已達到80%。主要原因在於以教育、醫療、文化、金融中介等不包含在社會消費品零售總額的服務性消費增速顯著上升,2018年,服務型消費約增長35%,比2017年的9%增速高出26個百分點。消費升級整體消費結構的調整使得縱然社會零售總額逐年下滑,但消費支出的增速並未放緩。

從恩格爾系數和消費支出結構變化可以看出,居民消費呈現“升級”趨勢,食品類、衣著等生活必需品比重下降明顯。我國城鎮居民和農村居民的恩格爾系數分別於2015年和2018年下降至30%以下,進入國際普遍定義的發達國家或富足國家恩格爾系數區間(20%—30%)。從結構數據看,自2012年開始,農村地區消費品零售額增速便開始高於城市,其增速差基本保持在1.5-2個百分點,目前我國城鄉消費結構變化的特點是:中低收入群體社會消費品購買增加、中高收入人群服務消費大幅增長(大部分不計入社會消費品零售總額)。

與此同時,隨著我國老年人口的逐年上升,以及收入水準上升後人們對健康需求的提高,醫療保健類消費佔比在逐年上升,在2018年城鎮居民人均消費各項支出中,增幅比例最大的就是醫療保健支出,同比增速高達15.1%,比2017年提高近6個百分點;此外,二孩政策開放以及高收入階層精神追求的提高,導致家庭教育支出的相應增長。數據顯示,人均醫療與教育、文化支出在過去5年分別累計增長80%、50%,高於同期整體消費支出僅的增長速度。因此,醫療、教育、文化等消費在消費支出中的佔比越來越大。

三、房地產對居民消費既有擠出效應也有拉動效應

總體而言,從2009年至2018年,我國居民的購房直接減少居民的可支配收入,在沒有股市財富效應等其他財產性收入增長的前提下,通常會導致當期居民消費支出受到擠壓。從結構上看,由於必須消費品支出在總消費中的佔比較低,且需求彈性較小,受居民購房支出的影響並不大,而其他非必需消費支出由於其需求彈性較大,受到的影響較為明顯。以2013年為例,房地產銷量上升後餐飲收入同比增速迅速平均下降約4.5個百分點,而同期商品零售同比增速下降0.7個百分點。

而房地產對消費貸拉動效應,主要體現在購房後的衍生性消費需求,如建築裝潢、家用電器等,通過觀察建築、家電行業上市公司盈利增長,可以發現,在住宅建案銷售增速達到高點後,建築、家電行業上市公司盈利增長滯後的影響將持續1-2年。

總之,房地產對居民消費的擠出效應主要集中在消費彈性較大的非必需品消費領域,對消費的拉動效應主要體現在購房後的衍生性消費需求。此外,房地產對消費貸影響也受當期經濟環境的影響。

(本文作者介紹:華安基金首席經濟學家。)