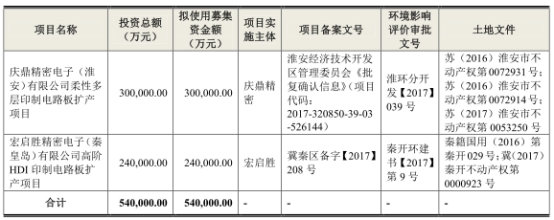

中國經濟網編者按:7月10日,鵬鼎控股(深圳)股份有限公司 (以下簡稱“鵬鼎控股”)首發申請獲得證監會通過。鵬鼎控股招股書顯示,鵬鼎控股擬於深交所上市,公開發行不低於2.31億股,不超過6.93億股,募資總額約為54億元,保薦機構為華泰聯合證券。鵬鼎控股募集資金在扣除發行費用後,擬投資於“慶鼎精密電子(淮安)有限公司柔性多層印製電路板擴產項目”、“巨集啟勝精密電子(秦皇島)有限公司高階HDI 印製電路板擴產項目”。

2014年至2017年,鵬鼎控股實現營業收入分別為1,539,766.96萬元、1,709,266.31萬元、1,713,844.17萬元和2,392,083.69萬元,實現淨利潤分別為141,413.36萬元、152,602.38 萬元、100,398.25萬元及190,960.97萬元。

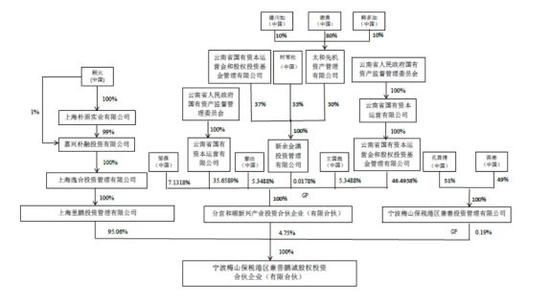

鵬鼎控股上市前的資本運作可謂迅速,2017年2月,公司完成了一系列的資產重組,然後5月就完成了股改,10月便遞交了招股說明書。鵬鼎控股由富葵精密整體變更而來,富葵精密成立後,公司前後一共進行了10次增資及2次股權轉讓,最終的結局是,鵬鼎控股無實際控制人。

鵬鼎控股的業績背後,與其間接控股股東臻鼎控股不無關係。發審委要求鵬鼎控股結合臻鼎控股股權結構、章程及相關議事規則中關於董事提名及選舉的相關安排,說明未將鴻海集團而僅將臻鼎控股認定為發行人間接控股股東的依據及合理性。

鵬鼎控股與富士康工業互聯網股份有限公司(簡稱“工業富聯”,代碼:601138.SH)是純純正正的 “血親”。鵬鼎控股間接控股股東臻鼎控股的第一大股東,是鴻海精密工業股份有限公司(簡稱“鴻海集團”,台灣證券交易所股票代碼:2317.TW)的全資子公司。

工業富聯控股股東為中堅企業有限公司(簡稱“中堅公司”),鴻海集團持有中堅公司100%權益。

8月9日,工業富聯最低跌至14.80元,創掛牌以來新低,距離發行價13.77元已不遠。從6月13日的26.36元,回調到昨日最低價14.80元,不到兩個月市值蒸發2277.32億元。

2014年至2017年,鵬鼎控股應收账款账面餘額分別為416,876.35萬元、317,591.74萬元、407,605.51萬元、665,124.12萬元,應收账款账面價值分別為416,487.97萬元、317,239.75萬元、407,222.61萬元、664,021.51萬元,應收账款账面價值佔年度營業收入比重分別為27.05%、18.56%、23.76%、27.76%。

報告期內,鵬鼎控股存貨账面價值分別為117,923.80萬元、117,441.88萬元、152,289.89萬元和243,166.22萬元,佔流動資產比重分別為10.40%、13.34%和16.70%,呈逐年增加。

2014年至2017年,鵬鼎控股綜合毛利率分別為20.14%、19.59%、16.61%和17.97%。

鵬鼎控股負債總額持續增加。2014年至2017年,鵬鼎控股負債總額分別為691,306.78萬元、781,791.63萬元、824,605.13萬元、1,094,352.36萬元,資產負債率(合並)分別為44.78%、43.13%、44.72%、47.12%。

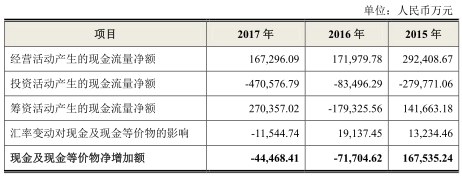

鵬鼎控股經營性現金流年年滑坡。2014年至2017年,鵬鼎控股經營活動產生的現金流量淨額340,936.73萬元、292,408.67萬元、171,979.78萬元、167,296.09萬元。其中,2017年經營活動產生的現金流量淨額低於當年淨利潤190,960.97萬元。

鵬鼎控股未上市前多次分紅,累計現金分紅將達30億元。2014年至2017年,鵬鼎控股現金分紅金額(含稅) 分別為 6,776.02萬元、20,172.51萬元、45,938.04 萬元、137,486.00萬元。

報告期內,鵬鼎控股每年都購買理財產品。2014年至2017年,鵬鼎控股資產託管及理財產品金額分別為141,190.00萬元、96,020.00萬元、107,500.00萬元、194,200.00萬元。

2015年至2017年,鵬鼎控股向關聯方銷售商品的金額分別221,260.23萬元、118,452.97萬元及156,653.41萬元,分別佔同期同類交易的12.94%、6.91%及6.55%;向關聯方出售設備的交易金額分別為62.32萬元、7,332.84萬元及693.13萬元;鵬鼎控股向關聯方採購商品的金額分別為29,272.85萬元、38,277.97萬元及43,421.39萬元,分別佔同期同類交易的比重為3.23%、3.64%及2.68%。

報告期內,鵬鼎控股共有9家境內子公司,2家境外子公司。2017年,9家境內子公司5家虧損,2家境外子公司1家虧損。

鵬鼎控股報告期內共發生14起違法違規情況。

環球網在報導中稱,鵬鼎控股披露的部分經營資訊,能夠發現很大疑點,指向該公司經營邏輯不合理、甚至真實性存在重大疑點。鵬鼎控股在員工人數、生產型固定資產均出現顯著增加的條件下,產品產能卻出現明顯下降,這並不符合正常的生產型企業的經營邏輯。

中國經濟網記者向鵬鼎控股證券法務部發去採訪函,截至發稿未收到回復。

印製電路板生產企業擬於深交所上市

鵬鼎控股主要從事各類印製電路板的設計、研發、製造與銷售業務。鵬鼎控股專注於為行業領先客戶提供全方位 PCB 產品及服務,根據下遊不同終端產品對於 PCB 的定製化要求,可以為客戶提供涵蓋 PCB 產品設計、研發、製造與售後各個環節的整體解決方案。按照下遊應用領域不同,鵬鼎控股的 PCB產品可分為通訊用板、消費電子及電腦用板以及其他用板等並廣泛應用於手機、網絡設備、平板電腦、可穿戴設備、筆電電腦、伺服器/儲存器及汽車電子等下遊產品。

2014年至2017年,鵬鼎控股實現營業收入分別為1,539,766.96萬元、1,709,266.31萬元、1,713,844.17萬元和2,392,083.69萬元,實現淨利潤分別為141,413.36萬元、152,602.38 萬元、100,398.25萬元及190,960.97萬元。

鵬鼎控股2016年淨利潤較2015年下降34.21%。根據招股書,2016年淨利潤下降的原因主要為:2016年的新產品採用更多高單價電子零件等原物料導致成本上漲較大,而同期下遊客戶銷售不及預期,出貨量下滑,市場競爭激烈導致產品價格漲幅相對較小。

鵬鼎控股無實際控制人。

招股書顯示,鵬鼎控股的間接控股股東為台灣上市公司臻鼎控股。臻鼎控股第一大股東為鴻海集團全資子公司 Foxconn(Far East),報告期內鴻海集團無實際控制人;鴻海集團在臻鼎控股7名董事會成員中僅佔一席,鴻海集團從未對臻鼎控股進行並表,僅對其進行權益法核算,臻鼎控股無實際控制人,所以鵬鼎控股亦無實際控制人。

鵬鼎控股擬於深交所上市,公開發行不低於2.31億股,不超過6.93億股,募資總額約為54億元,保薦機構為華泰聯合證券。鵬鼎控股募集資金在扣除發行費用後,擬投資於“慶鼎精密電子(淮安)有限公司柔性多層印製電路板擴產項目”、“巨集啟勝精密電子(秦皇島)有限公司高階HDI 印製電路板擴產項目”。

申請上市前不久秀財技:10次增資及2次股權轉讓

據股市動態分析報導,鵬鼎控股上市前的資本運作可謂迅速,2017年2月,公司完成了一系列的資產重組,然後5月就完成了股改,10月便遞交了招股說明書。

鵬鼎控股由富葵精密整體變更而來,而這次變更也僅僅是在2017年上半年完成,也就是說鵬鼎控股成立至今也僅僅是一年多的時間。而它的前身富葵精密則是在1999年4月成立,當時注冊資本金為210萬美元,由外商投資成立。富葵精密成立後,公司前後一共進行了10次增資及2次股權轉讓。其中,2016年11月進行了第二次股權轉讓,2016年12月進行了第八、九次增資,2017年2月進行了第十次增資。如此密集的股權變更行為,當然是為了上市而進行的,不少上市公司也有類似行為,但只要程式合規、定價公允,媒體也不會隨便質疑。但鵬鼎控股2017年5月股改之後還進行第十一次增資行為,那就讓人摸不著頭腦了。

2017年6月1日,鵬鼎控股召開2017年第二次臨時股東大會,同意兼善鵬誠、秋實興本、武漢成業聯、上海盛歌、兼善投資和毅富管理增資入股。此次增資按照公司2016年歸屬於母公司淨利潤的16倍市盈率作為投前估值確定本次增資價格為人民幣8.5元/股。6家公司投資者合計攜18.02億元入股,認繳2.12億股。由此,公司注冊資本由18.68億元增至20.80億元。對於增資原因,公司解釋為市場化對外融資,用於日常運營及擴大生產。而對於入股價格按照16倍市盈率商定,對於目前A股IPO普遍頂格23倍市盈率發行的市況,這批機構套利太空巨大,要知道鵬鼎控股4個月後就遞交了招股說明書。記者就定價是否公允的問題向鵬鼎控股發去採訪提綱,但截止發稿,仍未收到回復。

頻頻增資期間進行了兩次股權轉讓和一次股權轉回,最終的結局是,鵬鼎控股無實際控制人。從股權結構上看,鵬鼎控股的控股股東為美港實業,持股比例為73.75%,另一主要股東集輝國際為美港實業同一控制下的關聯方。美港實業系Coppertonede全資子公司,後者與集輝國際均為Monterey的全資子公司,Monterey是臻鼎控股的全資子公司。由此可見,鵬鼎控股被臻鼎控股實際控制。但招股書稱,臻鼎控股是一家上市公司,其第一大股東為鴻海集團全資子公司Foxconn,但鴻海集團在臻鼎控股7名董事會成員中僅佔一席,且從未對其進行並表。所以,鵬鼎控股無實控人。

鵬鼎控股和工業富聯均植根於鴻海集團

據中國經濟網記者了解,鵬鼎控股和工業富聯兩家公司控股股東背後的股東均指向鴻海集團。

鵬鼎控股的第一大股東為美港實業有限公司,持有73.75%公司股權。第二大股東集輝國際有限公司,持有公司7.1603%股份。

招股書顯示,美港實業系Coppertone之全資子公司,Coppertone和集輝國際均系 Monterey之全資子公司,Monterey系臻鼎控股之全資子公司。

因此,鵬鼎控股的間接控股股東為台灣上市公司臻鼎控股,而臻鼎控股的第一大股東為鴻海集團的全資子公司Foxconn(Far East)。

5月23日,工業富聯在上交所刊登的招股說明書顯示,工業富聯的控股股東中堅公司,持有工業富聯41.14%的股份,並通過全資子公司深圳富泰華、鄭州鴻富錦間接持有27.99%的股份,合計控制工業富聯69.14%的股份。

而中堅公司為一家投資控股型公司,由鴻海集團間接持有其100%的權益。因鴻海集團不存在實際控制人,故工業富聯也不存在實際控制人。

發審委要求說明未將鴻海集團認定為間接控股股東的合理性

2018年4月13日,證監會公布了鵬鼎控股首次公開發行股票申請檔案反饋意見,部分問詢如下:

根據招股說明書披露:發行人與關聯方之間的經常性關聯交易分為銷售產品、銷售設備、代墊費用、採購商品、接受服務、購買設備、委託加工及租賃服務,其中主要為發行人向鴻海集團(包括鴻海集團及其子公司)及其關聯方銷售PCB產品,2014年、2015年、2016年及2017年1-6月,發行人向鴻海集團及其關聯方銷售產品金額分別為598,479.11萬元、221,260.23萬元、118,452.97萬元及70,766.26萬元。同時報告期內發行人還與關聯方之間存在較多偶發性關聯交易。請發行人補充披露:(1)報告期內各類關聯交易的背景、交易額及佔同類交易的比重、交易價格及確定依據、並與第三方市場價格進行比較說明是否具有公允性;(2)關聯資金拆借明細情況、利率水準及確定依據、利息支付情況及是否具有公允性;(3)減少關聯交易的措施、實施情況以及效果;(4)報告期內是否存在利用體外資金循環虛構採購、銷售情況,是否存在關聯方或潛在關聯方為發行人分攤成本、費用等情形,是否存在應披露未披露的關聯方、關聯交易、關聯方資金往來、非關聯方資金佔用等情形,並說明關於資金管理、關聯交易、防止關聯資金佔用的內控制度的建立及有效執行情況。請保薦機構、會計師對上述事項進行核查,並發表核查意見。

招股書披露,發行人之間接控股股東為台灣上市公司臻鼎控股。臻鼎控股第一大股東為鴻海集團全資子公司Foxconn(Far East),報告期內鴻海集團在臻鼎控股7名董事會成員中僅佔一席,鴻海集團從未對臻鼎控股進行並表,僅對其進行權益法核算,臻鼎控股無實際控制人,故發行人亦無實際控制人。請結合《適用意見第一號》,詳細分析論證公司無實際控制人的依據;說明公司實際控制人最近三年是否發生重大變化。

請保薦機構、發行人律師對發行人設定多層境外持股架構的理由、持股的真實性、是否存在委託、信託持股或一致行動關係、是否有各種影響控股權的約定、股東的出資來源等問題進行核查;持股架構複雜、發行人設定紅籌架構的理由缺乏說服力的,請說明未設定簡潔的持股架構的原因。

請保薦機構、發行人律師核查說明發行人是否與關聯方間存在顯失公允的關聯交易;發營業收入或淨利潤是否對關聯方或者存在重大不確定性的客戶存在重大依賴。請補充披露關聯交易的程式完備性(包括但不限於章程對關聯交易決策程式的規定、已發生關聯交易的決策過程是否與章程相符、關聯股東或董事在審議相關交易時是否回避、獨立董事和監事會成員是否發表不同意見等)、定價公允性(包括但不限於定價依據是否符合市場定價、定價與第三方是否具有可比較性)、對公司獨立性的影響等。

2018年7月10日,第十七屆發審委2018年第97次會議召開,根據審核結果公告,發審委對鵬鼎控股提出如下問詢:

發行人目前存在多層境外持股架構。臻鼎控股為發行人的間接控股股東,鴻海集團全資子公司Foxconn (Far East)持有臻鼎控股股份,鴻海集團持有廣宇科技股份有限公司股份。請發行人代表:(1)說明設定和保留多層控制關係的合理性和必要性,是否存在各種影響股權穩定性的相關約定或其他安排;(2)結合臻鼎控股股權結構、章程及相關議事規則中關於董事提名及選舉的相關安排,說明未將鴻海集團而僅將臻鼎控股認定為發行人間接控股股東的依據及合理性;(3)從產品技術、工藝、用途、可替代性、原材料及供應商、目標客戶、市場差別等方面,說明廣宇科技及鴻海集團控制的其他企業與發行人是否存在競爭關係,是否對發行人產生不利影響;(4)說明發行人有何具體措施避免可能產生的利益衝突,如何維護發行人的利益。請保薦代表人說明核查過程、依據,並發表明確核查意見。

報告期發行人與關聯方之間存在經常性關聯交易和偶發性關聯交易。請發行人代表說明:(1)報告期內各類關聯交易的背景、交易額及佔同類交易的比重;(2)經常性關聯交易的必要性、關聯交易的決策機制、定價原則;(3)關於資金管理、防止關聯資金佔用內控制度的建立及執行情況,以及規範及減少關聯交易的措施、實施情況以及效果。請保薦代表人說明核查過程、依據,並發表明確核查意見。

報告期內,發行人前五大客戶銷售收入佔比較高,其中蘋果公司是發行人第一大客戶和主要供應商,發行人對其銷售佔比呈逐年上升趨勢。請發行人代表說明:(1)客戶集中度高的原因及合理性,是否與行業經營特點一致;(2)發行人與蘋果公司合作的歷史、業務穩定性及可持續性,相關交易的定價原則及公允性,是否存在重大不確定性風險;(3)發行人下遊品牌客戶調整PCB供應鏈管理及採購模式的原因及合理性;(4)發行人與重大客戶是否存在關聯關係,發行人的業務獲取方式是否影響獨立性。請保薦代表人說明核查過程、依據,並發表明確核查意見。

2016年發行人收入和淨利潤均下滑,2017年收入和淨利潤大幅回升。請發行人代表說明:(1)報告期主要產品收入波動,尤其是2017年度收入大幅增長的原因及合理性;(2)報告期通訊用板毛利率先降後升,消費電子及電腦用板毛利率逐年提高,毛利率與同行業可比上市公司存在差異的原因及合理性;(3)2016年淨利潤同比下滑,2017年同比增長的原因及合理性。請保薦代表人說明核查過程、依據,並發表明確核查意見。

發行人工廠直出模式的收入確認方式為工廠出貨日期加預估物流運轉天數確認收入。請發行人代表說明:(1)工廠直出模式的收入確認方式與相關合約的約定是否相符,該收入確認時點是否實現了產品所有權上的主要風險和報酬的轉移,是否與同行業可比上市公司收入確認政策存在差異;(2)報告期內客戶簽收情況與收入確認標準是否存在不一致情形,收入實際確認情況與其收入確認標準是否一致。請保薦代表人說明核查過程、依據,並發表明確核查意見。

大客戶依賴隱憂 與富士康母公司鴻海集團聯繫緊密

據21世紀經濟報導報導,鵬鼎控股雄厚的業績背後,與其間接控股股東臻鼎控股不無關係,而後者則與富士康母公司鴻海集團聯繫緊密。

招股說明書顯示,鵬鼎控股第一大股東為美港實業,其持有73.75%公司股權。美港實業的股東層穿透後,為台灣上市公司臻鼎控股旗下公司,後者的第一大股東則是鴻海集團旗下全資子公司Foxconn(Far East)。

其實,鴻海集團一直是鵬鼎控股重要的客戶之一。

數據顯示,2015-2017年,鴻海集團與鵬鼎控股發生銷售收入分別為20.27億元、9.32億元、12.99億元,銷售佔比則分別為11.86%、5.44%和5.43%,呈現出一定程度的下滑趨勢。

與鴻海集團相比,蘋果公司(AAPL.O)則是鵬鼎控股不折不扣的第一大客戶。

2015-2017年,蘋果公司與鵬鼎控股發生銷售收入分別為92.14億元、105.10億元和151.42億元,銷售佔比分別是53.91%、61.32%和63.30%,呈現逐年遞增趨勢。

關聯交易頻繁

報告期內,鵬鼎控股與關聯方之間的經常性關聯交易分為銷售商品、銷售設備、採購商品、接受服務、租賃運輸工具、購買設備、委託加工服務、租賃服務、環保服務及代墊款項共九類。

2015年至2017年,鵬鼎控股向關聯方銷售商品的金額分別221,260.23萬元、118,452.97萬元及156,653.41萬元,分別佔同期同類交易的12.94%、6.91%及6.55%。

鵬鼎控股向關聯方出售設備的交易金額分別為62.32萬元、7,332.84萬元及693.13萬元,其中2016年交易金額較大,系因鵬鼎控股向碁鼎科技出售7,192.83萬元設備所致。

鵬鼎控股向鴻海集團及其關聯方採購連接器、金鹽、低值易耗品等原物料,鵬鼎控股向關聯方採購商品的金額分別為29,272.85萬元、38,277.97萬元及43,421.39萬元,分別佔同期同類交易的比重為3.23%、3.64%及2.68%,其中連接器及金鹽採購金額佔同期關聯採購金額的80%左右。

鵬鼎控股與關聯方之間發生的接受服務及租賃運輸工具交易主要是鴻海集團向鵬鼎控股提供物流、IT、出租少量運輸車輛服務。2015年、2016年及2017年,上述兩類交易合計金額分別為5,592.39萬元、5,869.04萬元及4,389.10萬元,交易金額相對較小,分別佔發行人同期接受服務及租賃運輸工具總額的7.45%、9.34%及6.08%。

鵬鼎控股向關聯方採購的設備金額分別為21,178.08萬元、13,500.83萬元及15,875.06 萬元,佔同期同類交易的22.32%、12.03%及8.09%,其中向陽程科技採購設備的金額分別為11,359.19萬元、8,368.63萬元及12,571.28萬元,佔同期向關聯方購買設備金額的53.64%、61.99%及79.19%。

2016年及2017年,鵬鼎控股存在向富誠工業採購委託加工服務的情形,上述委託加工的金額分別為65,928.68萬元及14,569.89萬元。

2017年鵬鼎控股向關聯方提供的租賃服務是發行人將廠區內原物料倉的部分位置租賃給關聯方並收取72.53萬元租賃費。

鵬鼎控股與關聯方之間的環保服務及代墊款項交易金額分別為36.65萬元、5,929.27萬元及4,972.42萬元。

鵬鼎控股與關聯方之間偶發性關聯交易中存在資金拆借情況:

2015年,IRIS(臻鼎控股全資子公司)向FAT(臻鼎控股全資子公司)借款2,400萬美元(折合人民幣14,945.93萬元),並分別於2015年及2016年償還上述短期借款;IRIS分別於2015年及2016年向FAT 支付利息24.48萬美元(折合人民幣154.38萬元)及23.49萬美元(折合人民幣157.75萬元)。

2015年及2016年,臻鼎控股向IRIS支付前期借款利息21.29萬美元(折合人民幣134.27萬元)及24.40萬美元(折合人民幣163.82萬元),並於2016年償還前期借款2,000萬美元(折合人民幣13,430.60萬元)。 上述資金拆借明細情況如下:

2017年底應收账款66.51億元 佔營業收入比重逐年上升

2014年至2017年,鵬鼎控股應收账款账面餘額分別為416,876.35萬元、317,591.74萬元、407,605.51萬元、665,124.12萬元,應收账款账面價值分別為416,487.97萬元、317,239.75萬元、407,222.61萬元、664,021.51萬元,應收账款账面價值佔年度營業收入比重分別為27.05%、18.56%、23.76%、27.76%。

2016年末,公司應收账款餘額比2015年末增加90,013.77萬元,增長28.34%,主要是因為下遊品牌客戶於2016年三季度發布的新產品深受消費者歡迎,該產品出貨量上升使得公司四季度訂單及銷售額增加導致年底應收账款增加。

2017年末,公司應收账款餘額比2016年末增加257,518.61萬元,增長63.18%,主要原因為下遊客戶2017年下半年需求增加,且公司進一步擴大與下遊客戶的合作,導致公司四季度營業收入同比大幅增加,應收账款隨之大幅增加。

鵬鼎控股顯示,應收账款分別佔各期營業收入的比重佔比較大且逐年提升,主要原因為:①公司客戶主要為國際知名電子品牌廠商、EMS廠商及模組廠,這些客戶大部分為上市公司,具有良好的信用,能在公司給予的2-3個月的信用期內按時付款。發行人報告期各期末應收账款主要由四季度銷售收入形成。

②公司的產品主要應用於手機、平板電腦、可穿戴設備、筆電電腦等通訊電子、消費電子及電腦領域。該等產品需求受節假日及人們消費習慣的影響呈現出一定的季節性,一般上半年為產品銷售淡季,下半年為產品銷售旺季,因此公司收入具有明顯的季節性特徵,2015年-2017年公司四季度營業收入佔當期收入的比重分別為30.75%、40.30%及43.85%。由於期末應收账款主要由四季度收入形成且報告期內各年第四季度收入佔全年收入的比重逐年增加,導致應收账款佔營業收入的比重呈逐年上升趨勢。

2017年底存貨24.32億元 庫存商品佔比最高

2014年至2017年,鵬鼎控股存貨账面價值分別為117,923.80萬元、117,441.88萬元、152,289.89萬元和243,166.22萬元,佔流動資產比重分別為10.40%、13.34%和16.70%,呈逐年增加。

報告期各期末,公司存貨由原材料、在產品、庫存商品和自製半成品構成,其中庫存商品佔比最高,2015年末、2016年末及2017年末,庫存商品佔存貨總金額的比例分別為46.53%、52.76%和59.66%。

公司表示,庫存商品佔比較高主要是因為公司大部分產品以HUB倉的模式向客戶交貨。在HUB倉模式下,公司需根據客戶需求及訂單備貨並組織生產,生產完工並檢驗合格後,公司先將完工產品運送至指定的HUB倉,在客戶從HUB倉提貨之前,該貨物屬於公司的庫存商品,當客戶根據自身需求從HUB倉提貨後,貨物才轉移給客戶,該筆銷售完結。因此,在這種交易模式下,公司會在HUB倉中長期保持一定的庫存以備客戶隨時提貨,導致庫存商品較高。

報告期各期末,HUB倉模式下庫存商品的金額及佔比如下:

毛利率回落 仍高於同行上市公司毛利率均值

2014年至2017年,鵬鼎控股綜合毛利率分別為20.14%、19.59%、16.61%和17.97%。

公司表示,2016年公司綜合毛利率較2015年出現一定幅度下降,主要是因為公司2016年的主要產品根據客戶需求使用了更多高單價電子零件等原物料導致成本漲幅較大,而同期下遊主要客戶的終端產品銷售不及預期,市場競爭激烈導致公司產品價格漲幅相對較小;2017年受下遊主要客戶需求增長以及鵬鼎控股產能利用率提高、產品結構進一步優化等因素影響,鵬鼎控股高毛利產品銷售佔比提高,綜合毛利率較2016年上升。

招股書提醒,公司毛利率水準受行業發展狀況、客戶結構、產品價格、原材料價格、員工薪酬水準、產品良率、產能利用率等多種因素的影響。如果上述因素發生持續不利變化,將有可能導致公司毛利率持續下降,從而對公司盈利狀況造成不利影響。

2015年、2017年鵬鼎控股綜合毛利率高於同行業上市公司均值,2015年至2017年,同行業上市公司綜合毛利率均值分別為16.19%、16.80%、17.85%。

負債總額持續增加 2017年底負債109億元

2014年至2017年,鵬鼎控股負債總額分別為691,306.78萬元、781,791.63萬元、824,605.13萬元、1,094,352.36萬元,資產負債率(合並)分別為44.78%、43.13%、44.72%、47.12%。

報告期內,公司負債總額持續增加,2016年末公司負債總額較2015年末增加42,813.50萬元,增長5.48%,主要是因為公司在長期借款減少的情況下,下半年為滿足業務需求加大採購及進行同一控制下企業合並導致應付账款及其他應付款等經營性負債有所增加。2017年末公司負債總額較2016年末增加269,747.23萬元,增長32.71%,主要是為滿足業務快速發展的需求,公司增加短期借款以及第四季度受下遊客戶需求增長的影響,公司加大採購及生產導致應付账款同比大幅增加。

報告期內,鵬鼎控股短期借款分別為18,443.56萬元、219,500.60萬元、193,724.20萬元、345,976.28 萬元、佔負債總額的2.67%、28.08%、23.49%、31.61%。

鵬鼎控股短期借款主要為信用借款,2017年末公司短期借款較2016年末增加 152,252.08萬元,增長78.59%,主要系公司業務量大幅增加,導致對運營資金的需求有所增加,因此公司增加短期借款。截至2017年12月31日,公司不存在逾期未還的信用借款。

2015年末銀行質押借款125,526.62萬元系由定期存款125,526.62萬元作為擔保;2016 年末銀行質押借款59,373.73萬元系由定期存款59,373.73萬元作為擔保。

經營活動產生的現金流量淨額逐年降低

2014年至2017年,鵬鼎控股經營活動產生的現金流量淨額340,936.73萬元、292,408.67萬元、171,979.78萬元、167,296.09萬元。

其中,2017年經營活動產生的現金流量淨額低於當年淨利潤190,960.97萬元。

鵬鼎控股表示,2016年經營活動現金流量淨額較2015年減少120,428.89萬元,一方面是因為2016 年公司淨利潤比2015年減少52,204.13萬元,另一方面是因為稅務局系統更新導致發行人當期出口退稅申報及核銷延後,當期收到的出口退稅比2015年減少22,975.21萬元左右。

2017年淨利潤較2016年增加90,562.72萬元,公司經營活動現金流淨額較2016年減少4,683.69萬元,主要是因為公司四季度營業收入同比大幅增加,產生的應收账款較大,在年底尚未到期收回,導致銷售商品產生的現金流入未大幅增加。

未上市前大手筆:5年分紅30億元

鵬鼎控股未上市前多次分紅,累計現金分紅將達30億元。2014年至2017年,鵬鼎控股現金分紅金額(含稅) 分別為 6,776.02萬元、20,172.51萬元、45,938.04 萬元、137,486.00萬元。

2018年4月9日,鵬鼎控股召開2017年年度股東大會,審議通過了《關於公司2017 年度利潤分配預案的議案》,決定擬以目前的總股本2,080,287,734股為基數,向全體股東每股派發現金股利人民幣 0.45 元(含稅),共計派發現金股利人民幣936,129,480元。截至招股書簽署日,即2018年4月16日,上述股利分配尚未實施完畢。

2017年底持有近20億元理財產品

報告期內,鵬鼎控股每年都購買理財產品。2014年至2017年,鵬鼎控股資產託管及理財產品金額分別為141,190.00萬元、96,020.00萬元、107,500.00萬元、194,200.00萬元。

鵬鼎控股表示,報告期內,公司為加強暫時閑置資金的管理,購買一定量的理財產品,該理財產品主要為1年期以內的低風險、高流動性產品,到期後公司均按期贖回,未發生任何損失。

報告期內,鵬鼎控股貨幣資金餘額有一定波動,分別為175,448.19萬元、508,824.57萬元、327,014.64萬元、221,416.53萬元。

2016年末貨幣資金較2015年末減少181,809.93萬元,降幅達35.73%,主要是因為公司購置機器設備等固定資產支付大量現金,此外,為加強現金管理公司購買了部分理財產品,導致投資活動產生大額的現金淨流出,與此同時,公司償還大額長期借款導致籌資活動產生現金淨流出,上述兩項活動產生的現金淨流出大於經營活動產生的現金淨流入。

2017年末貨幣資金較2016年末減少105,598.11萬元,主要有以下三方面原因:其一,隨著市場規模的擴大及客戶需求的不斷增加,為擴大經營規模、推動技術更新換代、提高生產自動化水準,2017年公司持續加大投資購買大量設備,導致大額現金支出;其二,2017年公司對股東現金分紅以及現金支付2016年同一控制下企業合並產生的股權收購對價款;其三,為加強現金管理,公司使用部分現金購買短期理財產品。

募資擴產 產能利用率尚不充足

2014年至2017年,鵬鼎控股產能利用率分別為80.65%、82.19%、74.98%、85.13%。

鵬鼎控股募集資金投資項目主要為“慶鼎精密電子(淮安)有限公司柔性多層印製電路板擴產項目”以及“巨集啟勝精密電子(秦皇島)有限公司高階 HDI 印製電路板擴產項目”。

鵬鼎控股表示,公司本次各募集資金投資項目,與公司現有業務關係高度相關。

慶鼎精密電子(淮安)有限公司柔性多層印製電路板擴產項目,基於公司已有生產工藝和慶鼎精密的業務基礎,在慶鼎精密對柔性多層印製電路板生產線進行擴產,產品主要面向智能手機、平板電腦、可穿戴設備等消費電子領域。 本項目產品為柔性多層印製電路板(FPC精密組件)。 項目建成後,新建FPC生產線年產能133.8萬平方米(1,440萬平方英尺)。

巨集啟勝精密電子(秦皇島)有限公司高階 HDI 印製電路板擴產項目,基於公司已有技術和業務基礎,新建高階 HDI 印製電路板智能製造生產線年產能 33.4 萬平方米(360 萬平方英尺)。本項目建成後,實現高階 HDI 印製電路板的批量生產,線寬/線距(L/S)為30/30μm,孔徑範圍為 60-90μm。本項目新增高階 HDI 印製電路板產能 33.4 萬平方米(360 萬平方英尺),通過強化全流程控制優化製造成本,提高生產流程的互相協作和智能化水準,從而提高最終產品的良率,為下一步向 10/10μm 製程批量化生產打下堅實的基礎。

經營邏輯性難自圓其說 存重大疑點

據環球網報導,根據招股書第182頁披露的數據顯示,鵬鼎控股的產品產能在報告期內逐年降低,分別為605.81萬平方米、561.28萬平方米和543.76萬平方米,累計降幅達10%;而與此同時,招股書第400頁披露該公司的機器設備類固定資產原值則從2015年末的64.39億元增加到2017年末的81.42億元,員工總人數也從2015年的23122人大幅增加至2017年末的40539人、增幅高達近75%。

也即該公司在員工人數、生產型固定資產均出現顯著增加的條件下,產品產能卻出現明顯下降,這並不符合正常的生產型企業的經營邏輯。

對此,鵬鼎控股給出的解釋為:“公司產品為定製化生產,產能需考慮各產品結構、工藝技術、製造流程、瓶頸工段、板層迭板(例如:單雙面板及多層板) 、設備狀況等因素。報告期內,公司產品趨於高端化其板層迭板提高、製程點增加且時間長,故產能呈現逐步下降趨勢。”

但是詳細分析後卻可以發現,鵬鼎控股的回復解釋難以自圓其說、並不足以為據。在正常的經營邏輯下,如果鵬鼎控股的產品“迭板提高、製程點增加且時間長”,就對應著加工難度、加工成本的提高;至少在產品產能減少的基礎上,新增的上萬名員工的人力成本,就會被均攤到每件產品當中。總之,這都會造成鵬鼎控股產品的部門生產成本,尤其是部門生產成本中包含的人工及製造成本出現顯著增加。

事實卻並非如此。根據招股書第423頁披露,鵬鼎控股的主營產品主要包括“通訊用板”和“消費電子及電腦用板”,其中“通訊用板”2017年銷售單價為5590.42元/平方米,較2016年的4949.9元/平方米增長了12.94%,但與此同時此項產品的毛利率也從2016年的16.29%提高到2017年的17.62%,由此計算此類型產品的部門生產成本變化極小、並未體現出部門生產成本的增長。由此判斷,存在“迭板提高、製程點增加且時間長”的產品並非是“通訊用板”。

再繼續來看“消費電子及電腦用板”這項細分產品,2017年銷售單價為3823.47元/平方米,較2016年的2835.22元/平方米增長了34.86%;同時此項產品的毛利率也從2016年的17.41%提高到2017年的19.07%,由此計算,此項產品2016年和2017年的部門生產成本分別為2341.61元/平方米和3094.33元/平方米、同比增長了32.14%。

但是考慮到招股書第196頁披露鵬鼎控股的產品成本構成中,原材料成本比重從2016年的59.62%提高到2017年的68.90%,對應著這兩年中部門生產成本中的原材料成本分別為1396.07元/平方米和2132元/平方米;剔除原材料漲價及消耗所帶來的成本增加因素後,歸集到人工及製造成本的部門成本則分別為945.54元/平方米和962.34元/平方米,在2017年並未出現明顯增加。

很顯然這與鵬鼎控股所解釋的、在員工人數大幅增加的同時產品產能卻趨於下降的原因,是無法相契合的,這很難令人相信該公司所做出的解釋的合理性,進而加大對該公司經營邏輯的質疑。

子公司半數虧損

報告期內,鵬鼎控股共有9家境內子公司,2家境外子公司。2017年,9家境內子公司5家虧損,2家境外子公司1家虧損。

4年14起違法違規行為

2014年至2017年,鵬鼎控股共發生14起違法違規情況。

責任編輯:陳悠然 SF104