巨集達礦業(維權)實現營業收入9.19億元,同比增長151.72%,實現歸屬於母公司淨利潤-4107.85萬元,上期同期虧損2494.54萬元,同比擴大淨虧4107.85萬元。

巨集達礦業這半年先是原實控人顏靜剛遭到證監會立案調查,折價三成向上海晟天企業發展有限公司轉讓控股權,易主後變更實控人為俞倪榮、謝雨桐。而後沒過多久,其控股股東上海晶茨投資管理有限公司及股東崔之火全部股權被司法凍結,佔總股本的32.29%。不僅如此,這半年來公司股價也是跌跌不休,8月以來跌幅達10.26%。而18年半年報淨利下滑,虧損進一步擴大,也未交出一份滿意的業績答卷。

穩定性存疑:成本激增174.61% 毛利率2% 子公司業務停滯

報告期內,巨集達礦業營收大幅度增加,同比上期增幅151.72%,金額高達9.19億元,而即便如此公司本期營業利潤也未見盈利,依舊延續虧損,金額為-3989萬元。

自2017年巨集達礦業通過全資子公司濰坊萬寶、臨淄巨集達及上海巨集禹在礦產品、化工產品貿易業務進行產業布局,至2018年,公司對《公司章程》進行了修改增加了主營業務範圍, 將貿易業務確認為公司的主營業務之一。而本期營收的暴增,公司解釋稱是由於貿易業務的開展。

但貿易業務的增加也沒能拯救公司的業績,巨集達礦業成本的不可控性成為了影響業績的關鍵因素。

數據顯示,本期營業成本9億,上期營業成本3.28億,同比增加174.61%,正是由於成本的增加導致本期毛利率驟降至2%,本期營收9.19億元,毛利潤1842.18萬。身為淨資產17.87億元的礦業公司,毛利潤卻不足2000萬,其收益的低效不禁讓人咂舌,盈利能力近乎喪失。而在半年報中,巨集達礦業對毛利率的劇烈變動未給出相應的解釋。

然而巨集達礦業成本難以控制並不只出現在今年,早有兩家子公司因高額的成本導致直接停產。

歷史資料顯示,自16年初,公司全資子公司東平巨集達及濰坊萬寶因鐵礦石品位較低,開採成本高,長期處於虧損狀態,為了防止虧損面擴大,有效控制生產成本,兩子公司至今采礦業務一直處於停產狀態。也就是說因高昂的成本,子公司的開採業務停滯已有兩年半的時間,並且截止目前尚未恢復生產。

而就在今年2月份,另一家子公司也陷入了停產風波。

受山東省環保政策的影響,要求臨淄區相關工業企業停止生產工作,根據相關政府部門的減排通知,公司全資子公司臨淄巨集達於2018年2月1日起正式停產,目前臨淄巨集達已恢復生產。

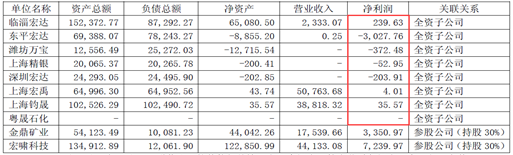

值得一提的是,巨集達礦業報告期內共有8家全資子公司,其中4家淨資產為負,資產難以覆蓋負債,5家營收為零或近乎為零,4家處於虧損狀態,2家淨利近乎為零。可見,巨集達礦業所持全資子公司的業績表現均不佳。

避免被帶帽 業績壓力不小

值得注意的是,巨集達礦業2017年已處於虧損狀態,淨利潤為-7896.55萬,本期持續虧損,金額為-4107.85萬。已有一年淨利潤為負,若18年年報淨利潤持續為負,那麽巨集達礦業將被戴上“ST”的帽子。

若要免於被帶帽,巨集達礦業下半年將要至少盈利4107.85萬,但是對於毛利率僅2%的巨集達礦業來說,壓力不容小覷。

2018年上半年,隨著年初基建等相關行業的回暖復甦,基礎設施建設對鋼材的需求量增大,鋼鐵價格有所回升,刺激了鐵礦石價格短期內的小幅上漲。但此後一段時間,受到針對鋼廠環保限產政策的影響和七月下遊鋼材需求淡季的不確定性,大部分鋼廠無意再提高對於鐵礦石的補庫需求,鐵礦石價格失去了上漲的剛性驅動因素。

根據一德期貨的研究報告,2018年3月份,下遊工地開工推遲和過高的鋼材庫存打破了市場對複產季一致看好的預期,下遊鋼材供大於求,開始下跌。同時,各地非采暖季政策頻出,鐵礦進入鋼廠的主動去庫存階段,進入單邊下跌行情。伴隨著鐵礦價格的下跌,一些高成本礦山必將被淘汰。

可見18年上半年鐵礦石市場價格短期上漲,即便如此巨集達礦業的毛利潤僅實現1842.18萬,淨利潤甚至虧損。而自18年下半年鐵礦石價格失去了上漲的剛性驅動,在下半年市場行情趨勢不利下,巨集達礦業想要實現4107.85的盈利,其業績壓力可謂甚大。

資金去向成謎:應收增6287.29% 預付增1172.59% 關聯方佔用12.47億

巨集達礦業不僅18年的業績難看,其資金方面也是“大出血”。17年末貨幣資金9.88億,而18年半年報貨幣資金1.14億,短短半年的時間,近9億元的資金流出企業。

分析半年報發現,本期資金幾乎全被上下遊供應商、客戶以及關聯方佔用。

數據顯示,本期應收账款金額為3.11億元,17年末金額為487.43萬,增長金額為3.06億元,增幅高達6287.29%。預付账款本期金額為6.35億,17年末金額為4986.25萬,增長金額為5.85億,增幅高達1172.59%。

公司解釋稱本期應收账款、預付账款大幅增加主要為礦產品、化工等貿易業務未到收款期以及預付貨款所致。

激增的應收账款、預付账款使得資金鏈瞬間收縮,並且值得一提的是,本期應收账款前五名佔比為100%,預付账款前五名佔比99.53%,主要客戶集中度相當之高,而巨集達礦業未將其主要客戶識別為關聯方。

值得注意的是,2017年度巨集達礦業審計報告出具 “非標準審計報告”,報告中顯示2017年全資子公司臨淄巨集達、濰坊萬寶與13家公司分別簽訂了購銷合約,並在合約訂立後全額支付款項,資金流出累計共13.34億元,巨集達礦業未將前述13家公司識別為關聯方。款項支付後,巨集達礦業及相關子公司又與前述13家公司簽訂了解除購銷合約協定書,並收回款項。審計連線該13家公司,11家表示不接受現場走訪,2家未取得聯繫。因審計程式受限無法判斷與上述13家公司之間大額資金往來的真實目的和性質、是否存在關聯關係。

2018年,巨集達礦業定期存款轉入活期账戶後有發生大額資金支付,涉及金額2.64億元。其中全資子公司臨淄巨集達1.8億元定期存款在2018年1月31日轉入活期账戶後即發生對外劃款;全資子公司上海精銀醫療0.85億元定期存款在2018年4月1日轉入活期账戶後即發生對外劃款。這兩筆對外提供的大額資金拆借,仍無法判斷該資金支付的真實用途及性質。

可見巨集達礦業的資金去向成謎,大額資金的流出變動異常,自2017年資金不斷流出企業,2018年資金持續流出並且涉及金額重大,2016年末账面資金達12億,而至今账面僅存1.14億元,一年半間流出資金高達10.86億。

不僅如此,巨集達礦業的資金大部分也被關聯方佔用,本期其他應收款中披露的前五大客商,其中全部為關聯方往來款,資金高達12.47億元,佔其他應收款總額的98.91%。

從整體來看巨集達礦業資金鏈明顯收緊,仿佛一時之間資金從企業中抽離,上下遊、關聯方三方佔用企業資金。

值得一提的是,巨集達礦業應收账款基本在一年以內,金額為3.11億元,佔比為99.02%。新浪財經發現,巨集達礦業對於一年以內的應收账款壞账計提較為寬鬆,比例為1%。而同行業可比公司一年以內計提比例多為5%。

簡單計算一下,若將一年以內的账款按5%計提,那麽本期應多確認的資產減值損失為1247.83萬元,那麽也就會相應的減少淨利潤1247.83萬元,本期虧損將擴大至5355.68萬。

22.13%的股票解禁

根據wind數據顯示,巨集達礦業於2018年8月27日解禁1.14億股,佔總股本比例22.13%,解禁比例較大,解禁股類型是定向增發機構配售股份。

此次解禁的股東共涉及10家,解禁股票的市值達4.21億元。巨集達礦業限售股票自2006年先後共經歷6次解禁,至此次解禁後,巨集達礦業全部股票都已完成解禁,不存在剩餘限售股。

目前巨集達礦業股價持續走低,截止發稿股價為3.42元,與2018年1月8日高點11.44元相比,下跌70.10%。

而巨集達礦業業績持續下滑,或存在被帶帽風險,待股價走高後,解禁股票的股東拋售其股票也不無可能。

(公司觀察 文/劉傑)

責任編輯:公司觀察