十年前,在金融危機的源頭美國,評級機構被質疑為達成有利交易而在評級時放寬了標準,在次貸危機的產生中有著不可推卸的責任。正如國內評級機構大公國際資信評估有限公司(下稱大公國際)董事長關建中所說,“2008年世界金融危機其實是信用危機,而國際信用評級機構正是引發信用危機的關鍵”。

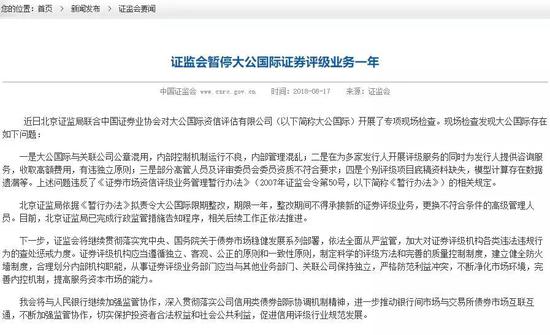

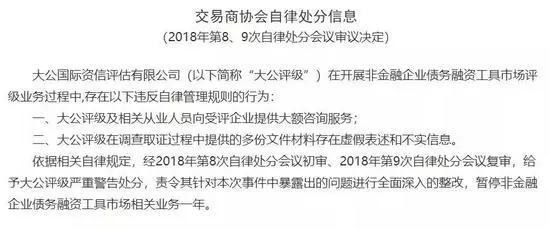

諷刺的是,今年8月大公國際卻遭遇“雙殺”,被監管層暫停債務融資工具市場相關業務、證券評級業務一年。而大公國際被處罰的主要理由,正是“在為多家發行人開展評級服務的同時為發行人提供谘詢服務”。

金融危機十年後,穆迪、標普、惠譽三大評級機構的壟斷地位依然牢不可破,評級公正性問題仍未得到實質性解決。而隨著違約潮的泛起,國內信用評級機構亦開始感受到刺痛,“左手評級,右手谘詢”,在多重壓力下,他們在市場中扮演的角色尷尬不已。

危機推手

評級機構通過風險評估,引導資金進行決策,並一定程度上決定了金融產品的定價和銷售能力。隨著金融市場的擴大和金融產品的日趨複雜,發行人、投資者和監管者越來越難以認清某一類金融產品的“全貌”。其中尤以結構化的金融衍生品為甚,市場對該類產品的風險判斷較多地依賴評級機構。

2008年,由次級貸款引發的金融危機席卷全球。基於次級貸款的RMBS(住宅房貸擔保證券)和CDO(擔保債務憑證)可以稱得上是本次金融危機的導火索,此類產品的風險從最初發放次級貸款的銀行進入資本市場,並不斷放大。

這其中,評級機構起到了“承前啟後”的作用。

標準普爾發布的研究報告顯示,2005年至2007年間創立的CDO類別中,有85%被評為AAA級。惠譽公司在2007年7月的報告中顯示,基於中等等級的CDO產品AAA級的評級結果比例仍然佔到73.7%。

AAA級為評級機構所能給出的最高評級。“理論上是沒有違約可能,美國國債也是AAA評級。”一位鵬元資信分析師表示。但直到2008年次貸危機爆發之前,評級機構對大多數次級債券的評級仍然是AAA級。

為何會給可能存在風險的金融產品最高評級?這與評級機構自身的行業模式不無關係。

此前美國司法部出具的訴訟書顯示,標準普爾在2004年9月至2007年10月期間為2.8兆美元的抵押貸款證券和1.2兆美元的相關結構性產品做出評級,每宗評級交易收取75萬美元費用。

據上述鵬元資信分析師介紹,金融危機爆發前後,評級機構的主要收入來源仍是受評機構交付的評級費用,為作為收入來源的受評機構進行評級,自然很難保證公正獨立。

“一直以來評級機構調高評級的速度都很快,但下調評級的速度都很慢,”該分析師表示,“上調快多是出於收益的考慮,下調慢一方面因為評級公司自身人手有限,動態調整落後於市場,另一方面受評方也會在其中阻撓。”

另外,三大評級機構——標準普爾、穆迪、惠譽在金融危機前後佔據了世界90%以上的資本市場評級業務。這種行業壟斷情況帶來的不良競爭也成為影響評級業務的重要一環。

除在金融危機爆發前做出錯誤判斷外,危機爆發後三大評級機構對金融產品的迅速降級,更加劇了危機破壞性,引發市場恐慌。

七國集團(G7)委託金融穩定委員會所做的研究報告中這樣評價評級機構在危機中的作用:“信用評級機構的不佳表現不但促進了動蕩的形成,而且加快了動蕩的演化。特別是,評級機構根據不充分的歷史數據,在一些情況下使用錯誤的模型,給予複雜的結構性次貸債務以高評級。”

危機過後,三大評級機構也均遭到市場或政府起訴。其中,標普最終向美國證券交易委員會和另外兩家監管機構支付總計7700萬美元以達成和解。穆迪則支付了8.64億美元巨款,以解決其在2008年金融危機前對高風險抵押貸款證券做出評級的問題。

依然故我

時至今日,評級機構公正性問題仍未得到實質性解決。

金融危機後,美國新引入了七八家信用評級機構,進入國家認證數據評級機構的行列。同時,投資人付費這一行業起源之初就採用的模式再次受到重視,美國證監會為積極推進投資人付費模式,同時也為了避免穆迪、標普、惠譽三大評級機構在市場中的壟斷地位,先後給予伊根瓊斯(Egan-Jones)、克羅爾(Kroll)、晨星(Morningstar)等三家投資人付費機構NRSRO(國家認可的統計評級機構)認證資格。

而實行投資人付費的評級機構抓住有利時機擴展評級業務,並通過出席聽證會、爭取立法支持等多種途徑宣傳投資人付費模式的獨特優勢,爭取獲得更大的生存太空。

雖然美國市場投資人付費評級機構環境改善,但此前中債資信政策研究部楊勤宇等曾撰文表示,投資人付費評級機構的業務開展仍呈現出“小而精”的特點,主要專注於結構化產品、金融機構評級等領域深耕細作。與危機前相比,投資人付費評級機構的發展環境大幅改善,並在細分市場有出色表現,但仍難以打破評級行業既有的壟斷格局,依然處於夾縫中求生存的狀態。

與此同時,三大評級機構的主權信用評級業務近年來也飽受全球市場詬病。

剛剛過去的8月,標準普爾就將土耳其的信用等級由此前的BB-下調至B+,土耳其裡拉也隨之中斷反彈,迎來大跌。對於三大評級機構總在敏感時期下調國家主權評級的做法,新興市場國家均表達了不滿,並認為三家機構有偏袒美國的嫌疑。縱觀歷史,不論是歐盟國家還是中國、巴西和俄羅斯以及東南亞國家,都曾飽受三大評級機構之苦,均有要求降低對三大評級機構的依賴和打破其壟斷格局的訴求。

反觀並未受到金融危機直接衝擊的國內評級機構,今年國內的債券違約“浪潮”也開始將行業內的問題“翻出”。

據中債資信統計數據,2018年1到7月,中國債券市場共有15家發行主體出現債券違約,違約金額363.90億元。除去國內經濟增速偏低,企業自身經營狀況和外部融資情況惡化等原因外,國內評級機構給出的高評級報告也嚴重擾亂了市場判斷。

“今年違約的債券大部分都是AA級,最差的也是AA-,這從理論上來說意味著‘信譽優良,基本無風險’。”上述鵬元資信分析師表示,有風險的債券和無風險的債券混在在一起,評級失去了原有的意義。

另據東方財富Choice數據,截至9月13日,國內4638隻普通企業債中,A級以下僅有11隻債券,2347隻一般公司債中,同樣只有18隻A級以下債券。這與金融危機時期美國債券市場情況相似,國內債券評級畸形程度也可見一斑。

該分析師認為,此前國內仍存在剛性兌付的大環境,對評級虛高產生了一定影響。今年監管打破剛性兌付,但評級機構並未隨之調整。

比如,中誠信國際在2018年5月7日凱迪生態發生實質違約之前,一直將其信用等級維持在AA,直到違約當日,才將凱迪生態評級由AA下調至C。浙江民營企業盾安集團,其主體信用評級直到債務危機曝光後,才被大公國際從AA+下調至AA-。

而且,評級機構自認評級虛高的情況也並不少見。一位華北地區評級分析師告訴界面新聞,自己出示的債券項目評級報告一般都會較最初形成的評級級別下降2級,“現在給出AA的評級,對於投資者來說已經沒什麽說服力了,還不如務實一點”。

隨著“違約潮”愈演愈烈,評級機構存在的問題也在逐漸暴露,虛高評級背後交易的邏輯再也遮掩不住。

評級之殤

今年8月,大公國際被罰最終敲響了評級行業的警鍾。

除部分高管人員及評審委員會委員資質不符合要求的原因外,監管層還點明大公國際在為相關發行人提供信用評級服務的同時,直接向受評企業提供谘詢服務,收取高額費用。

“國內受評方付費的問題一直就沒得到解決,我們作為評級機構也很難做。”據華南地區某評級機構人員透露,此次監管層調查過程中還有一家北方評級機構被查出存在為受評方提供谘詢服務的情況,“只是收費沒大公國際這麽高”。

據該評級人員介紹,國內主體評級收費在15萬左右,單項債券評級收費在10萬左右,而大公國際向受評機構變相收取的谘詢或產品購買費用均在500萬以上。“這種買賣,評級機構不是家家都敢做,但還是有以財務顧問的形式為企業提供服務,再以子公司的名義來收高額費用的情況存在”。

“國內還是發行人付費的模式,完全無法避免發行人的干擾。只能是市場線負責對外溝通,分析師負責寫報告。至於獨立性,就見仁見智了。”上述華南地區評級機構人員坦言。

投資者付費的收入模式在今天的中國仍難以施行。“國內只有中債資信可以做到投資者付費。”一位北京地區評級分析師介紹。

中債資信全稱中債資信評估有限責任公司,由人民銀行指導中國銀行間市場交易商協會於2010年9月發起設立,是旨在探索實踐投資人付費模式的本土評級機構。基於銀行間市場對投資者付費的強製要求,作為試點機構的中債資信才得以發展壯大。

然而,即便評級機構轉為投資方付費,依然無法保證最終的評估結果公正有效。業內人士告訴界面新聞,投資者付費模式,意味著評級機構僅能從公開市場獲取受評項目資訊,“發行人肯定是不會配合的”,這樣得出的評級結果實際上仍然是不準確的。

“我們能知道的,都是他們(受評機構)想讓我們知道的。”上述華南地區評級人員表示,各地金融機構、中介機構資訊無法共享,甚至為自身利益將本應公開的數據屏蔽。這直接導致評級機構能采集到的資訊數據有限,更多直接依靠評級對象提供的資訊作為評級依據,產生的評級結果自然容易遭到質疑。

“何嘗不想獨立客觀的披露風險,碰上講理的發行人,我們降級都很及時,碰上野蠻人,我們也實在是沒轍啊。”有評級人員這樣訴苦。

除此之外,上述北京地區評級分析師表示,工作中還要應對來自地方政府的壓力。

“當地政府和企業的風評,都是我們要顧忌和顧及的。”該分析師稱,城投項目降級一般都會慎之又慎,一家企業出現問題,該地區的企業都有可能受到影響,進而嚴重影響當地的政府基建。

為應對國內評級亂象,今年6月,監管層開始研究推進由“兩所一司付費”,即滬深交易所和結算公司付費的模式,並啟動自主選擇評級機構的“雙評級試點工作”,以引導交易所債券市場形成良性的市場競爭機制。9月央行及證監會又聯合發文,加強對信用評級行業統一監管,督促信用評級機構應當建立完善公司治理機制、內部控制和業務制度。

但是,在受評方付費、項目資訊不透明、政府干擾多重重壓下,國內評級公司發展依然道阻且長。