作者:高善文、韋志超、袁方

內容提要

8月中采PMI結束走弱的趨勢,而觀察微觀層面的數據,發電耗煤同比增速持續下滑,高爐開工率走低,水泥價格小幅下跌,可見生產活動還處在一個偏弱的水準。

貿易戰對出口的衝擊尚未完全顯現,以人民幣計價的出口增速還在回升。全球經濟復甦的分化延續,8月美國PMI創歷史新高,帶動中國對美出口增速上行,而日歐經濟持續下行,相應的出口出現不同程度的回落。

美國薪資增長超預期,經濟表現強勁,9月加息幾成定局。近期國內貨幣市場利率小幅抬升,債券市場利率上行,信用債市場的改善緩慢。隨著未來美聯儲加息的落地,國內債券市場和人民幣匯率可能會承受一定壓力。

受非洲豬瘟、壽光水災等因素的影響,CPI短期上行,從工業品價格環比、經濟走勢、勞動力工資、糧食市場等情況看,通脹趨勢性上漲的跡象看起來並不明顯。

風險提示:(1)貿易摩擦加劇;(2)地緣政治風險

一、工業生產活動偏弱

8 月中采製造業 PMI 錄得 51.3,較 7 月回升 0.1 個百分點,工業生產活動結束 6 月以來的走弱趨勢。其中生產、庫存訂單分項均輕微走高,新出口、新訂單以及進口訂單持續回落。觀察微觀數據,發電耗煤同比增速持續下滑,高爐開工率走低,水泥價格小幅下跌,可見生產活動還處在一個偏弱的水準。

價格方面,PPI 環比上行,PMI 主要原材料購進價格大幅回升,南華工業品指數較上月顯著改善,螺紋鋼、焦炭等與環保限產相關的品種漲幅較大。

8 以來在河北、江蘇等多地開展的環保限產對工業生產的影響開始顯現,同時外需走弱出現端倪。隨著四季度環保限產的深入以及貿易戰影響的擴大,工業生產下行的壓力可能會逐步增加。

新近公布的進出口數據顯示,8 月美元計價出口同比 9.8%,較 7 月增速大幅回落 2.4 個百分點;美元計價進口同比 20%,較 7 月增速大幅下行 7.3 個百分點。

出口方面,8 月以人民幣計價的出口增速輕微回升,人民幣兌美元當月的大幅貶值解釋了出口在不同貨幣下方向性差異,整體來看 8 月出口穩定。

中國對美國出口上升 2 個百分點,貿易戰對中國出口的負向衝擊還未完全顯現,美國經濟的持續走強以及中國企業出口搶單支撐中國對美出口維持高位。中國對歐盟的出口僅小幅回落,對日本出口大幅回落 8.5 個百分點,這與日歐經濟持續走弱有相關。

進口方面,原油、大豆進口增速大幅回升,鐵礦石顯著回落。貿易戰對汽車的影響開始顯現,由於兩輪關稅清單對汽車均有涉及,汽車進口商對美國汽車的擔憂情緒升溫,汽車和底盤的增速大幅回落。

往後看,中美貿易摩擦目前還未看到緩和的跡象,疊加全球經濟復甦節奏的放緩,未來進出口下行的壓力可能會比較突出。

2018 年 7 月 20 日中辦、國辦印發了《國稅地稅征管體制改革方案》,將從2019 年 1 月 1 日起各項社保交由稅務部門統一徵收。

之前稅務部門在社保徵收的過程中僅僅扮演監督作用,企業存在大量漏繳情況,由於稅務部門對企業有更為詳細的資訊,稅務部門直接徵收社保將意味著社保政策趨嚴,企業少繳的情況將極大減少。

企業社保負擔的加重意味著短期內用工成本的上升,利潤也會隨之下降。

在行業層面,紡織服裝、食品飲料等勞動密集型的行業受到的影響相對更大。國企和外企社保繳納比例相對規範,民營企業,尤其是中小民營企業將受到明顯衝擊。總體上看,短期內,社保繳納的規範化將對員工工資以及企業成本都會帶來負面影響,進而對企業、尤其是中小民營企業盈利產生拖累。

二、CPI 短期上行

8 月 PPI 走強,環比 0.4%,較上月小幅上行 0.3 個百分點;同比錄得 4.1%, 較上月回落 0.5 個百分點。

分類看,生產資料價格環比大幅回升,生活資料價格環比小幅回升。

PPI 分項中黑色金屬礦采選、黑色金屬冶煉和壓延加工業、有色金屬冶煉及壓延加工業價格環比漲幅較大。結合微觀層面的反饋,黑色和有色 PPI 環比的明顯改善和河北、江蘇等省份的環保限產密切相關。

今年環保限產的力度較去年更大,覆蓋範圍更廣,預計隨著 10 月份環保限產在全國範圍內的開展,PPI 環比可能仍有上行的太空。

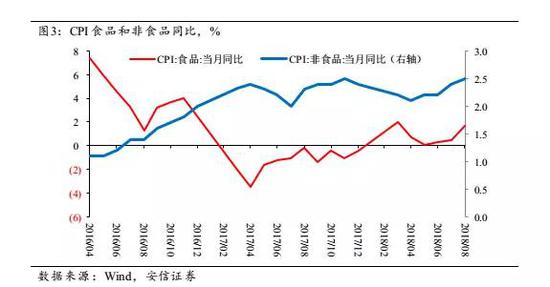

8 月 CPI 同比 2.3%,較上月上行 0.2 個百分點,其中食品項漲幅達 1.2 個百分點,非食品分項小幅上行 0.1 個百分點。CPI 環比 0.7%,較上月上行 0.4 個百分點。

食品分項中,受壽光水災以及全國範圍內高溫多雨氣象的影響,鮮菜價格漲幅居前,非洲豬瘟以及季節性因素對豬肉價格的推升作用明顯,漲幅遠高於一年來平均水準,蛋類價格也出現跳升,糧食價格環比小幅回升。非食品分項中,房租、醫療保健漲幅居前,受節假日影響,旅遊從上月的高位大幅回落。

整體來看,CPI 的上行主要受到非洲豬瘟、壽光水災等短期因素的影響,從工業品價格環比、經濟走勢、勞動力工資、糧食市場等情況看,通脹趨勢性上漲的跡象看起來並不明顯。

三、美聯儲本月加息幾成定局

8 月以來,貨幣市場利率出現普遍抬升,R007、7 天銀行間質押式回購加權利率分別上行 18bp、11bp。

貨幣市場收益率上行帶動債券市場收益率走高,長端收益率受財政發力與通脹預期影響,上行幅度更大,國債小幅陡峭。信用債收益率同步走高,但信用利差出現收窄。新近的託管數據顯示,銀行和非銀行同步增持利率債和信用債,對信用債久期拉長,信用債市場在緩慢改善。

9 月地方政府發債壓力仍然較大,疊加美聯儲本月可能啟動年內第三次加息,債券市場收益率可能仍有上行的壓力。

美國在 9 月底有較大可能性加息。

觀察近三年美聯儲加息時中國央行的反應,中國央行曾在 2017 年出現頻率較高的跟隨加息,在最近一次美聯儲加息時並未選擇跟隨加息。

本次美聯儲加息是基於其強勁的經濟數據、穩定恢復的通脹以及偏緊的勞動力市場。而中國目前經濟在持續走弱,去杠杆以及貿易戰對經濟的負面衝擊在逐步體現,企業融資成本高企,信用債市場的改善節奏緩慢,製造業投資已經開始回落,因此跟隨加息可能對企業投融資活動,巨集觀經濟帶來一定拖累。

而且中國貨幣政策的獨立性在穩步提高,國常會對寬鬆貨幣政策的傾向性較為明顯,從匯率層面講,人民幣兌美元的匯率從 9 月初以來保持穩定,貶值預期並不明顯,8 月數據顯示剔除匯兌損益的外匯儲備維持穩定,這些因素均支持國內選擇不跟隨加息。

不過長期來看,考慮到中美經濟基本面和貨幣政策的分化, 人民幣兌美元貶值的壓力仍舊較大,這對貨幣政策的持續寬鬆將產生一定牽製。

權益市場方面,上市公司中報披露後,市場的估值水準進一步下跌,大盤股的估值水準還處在 30%到 40%的區間,而以中證 500 為代表的小盤股估值水準已經處於相當低的水準。

貨幣市場利率的抬升使得市場的寬鬆預期趨弱,而全面的盈利改善還尚未出現,權益市場仍維持弱勢震蕩。

四、海外經濟

8 月美國非農數據表現亮眼。非農就業人口增加 20.1 萬,好於預期 19.1 萬人, 主要的增加來自商業服務、醫療保健和社會救助業。失業率錄得 3.9%,與前值持平。私人部門時薪增速環比 0.4%,同比 2.9%,遠超預期。

結合 8 月份美國創歷史新高的 PMI 數據來看,美國 3 季度經濟復甦強勁,減稅對企業盈利的正向促進作用顯著,勞動力市場持續偏緊,薪資增長的加速進一步推升通脹水準,9 月美聯儲加息的概率接近 100%。

非農數據公布後,美元指數和美債收益率雙雙上行,美股回落。往後看,美國經濟尚未出現過熱的跡象,通脹穩步回升將進一步提升加息的可能性,美元指數仍有上行的太空,這將對新興市場貨幣持續產生壓力。

歐元區通脹小幅回落,HICP 錄得 2.1%,核心通脹 1.0%,均較上月回落 0.1 個百分點,各分項數據均小幅下行。未來隨著油價基數效應見頂,HICP 將進一步小幅回落,工資增速回升將推動核心通脹緩慢回升。歐美從 2018 年年初以來經濟復甦節奏上的分化在通脹上也有明顯體現,進而導致加息節奏的差異,美元兌歐元趨勢性走強未來可能還會持續。

全球權益市場方面,發達和新興市場均出現小幅回落,巴西、南非、阿根廷匯率和權益市場波動加大,美元加息周期下的新興市場動蕩值得密切關注。

新浪聲明:新浪網登載此文出於傳遞更多資訊之目的,並不意味著讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:李昂