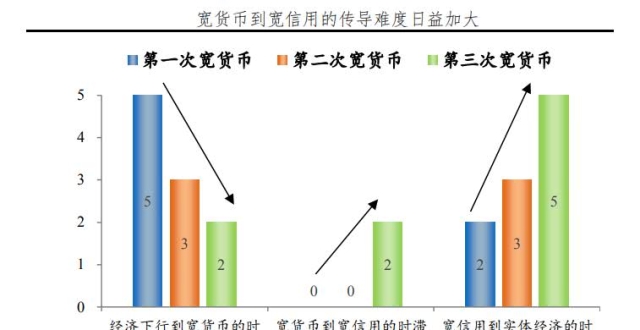

意見領袖丨張濤

7月24日政治局會議後,宏觀政策部門圍繞會議明確的“國內需求不足”的經濟矛盾,開始密集釋放宏調政策,其中在貨幣政策方面,主要有三方面變化:下調政策利率、增強匯率彈性和調整房地產信貸政策,在政策帶動下,8月份社融和信貸均較7月份有改善,但社融的改善要強於信貸的改善,主因是8月份政府債務融資有了明顯增加,而企業與居民的中長期貸款改善並不明顯。截至8月末,居民中長期貸款投放速度已降至2.3兆/年,去年同期為3.8兆/年,企業中長期貸款投放速度也降至14.4兆/年,已連續2個月下滑,即8月份融資數據的改善更多體現為政府融資自身的逆周期,而實體層面的融資需求只是不再繼續惡化,還談不上明顯改善,但築底跡象肯定是有了。與金融數據同步的,還有就是物價數據,表現出更為明確的築底,CPI連續2個月環比回升和PPI結束連續4個月環比下降後,也出現了環比回升。

圖1:2022年與2023年社融與信貸每月投放情況

數據來源:Wind

數據來源:Wind

之前我們在二季度市場敘事中曾預計“宏觀層以‘大規模、一攬子’刺激政策方式來加強逆周期調控的概率不高”,對此7月24日政治局會議已予以確認,迄今逆周期調控更多是是以分領域、高頻率的方式在頒布調控政策,但由此帶來的政策合力客觀上會被影響,為此需要大幅提高政策工具的靈活性與協調性,來進行政策效力的補充,具體到貨幣政策本身,無疑就是利率政策與匯率政策的協調與權衡。

一般而言,針對經濟下行的逆周期調控的一項主要內容,就是放鬆貨幣條件。例如2015年至2016年期間,利率和匯率環境均明顯放鬆,市場資金利率和10年期國債收益率的季度均值分別下降了196BPs、76BPs,同期的人民幣匯率與匯率籃子指數也呈貶值、下行態勢,即貨幣條件出現了大幅放鬆。

圖2:人民幣利率與匯率環境的變化情況(季度均值)

數據來源:Wind

數據來源:Wind

今年以來,利率環境同樣也是放鬆的,資金利率和債券利率同步下降,而且10年期國債收益率已處於歷史低位,資金利率也僅僅略高於2020年疫情初期的水準。但是在匯率方面,雖然人民幣對美元的匯率呈現弱勢,但是匯率一攬子指數則明顯高於疫情前,即人民幣在兌美元走弱的同時,對於其他非貨幣並沒有同幅度走弱,這是與2015-2016明顯差別的。由此,從邏輯上推演,似乎匯率方面進一步放鬆的空間更大。

但這一次貨幣條件放鬆的鍾擺究竟該向何處擺動呢?

首先,從外部環境的變化看,導致單純依賴貿易條件的變化來維持出口的必要性有所下降,而保持穩定的人民幣在國際上購買力,更符合暢通國內大循環的宏觀訴求。

其次,針對中國經濟階段性的下行壓力,很多外資機構過度悲觀,並帶動市場情緒有所變化,例如,8月以來,北向資金基本呈出流出狀態。在此背景下,放任匯率的順周期變化,可能不利於市場預期的管理。

第三,物價指標的築底,可能反映出需求具備了一些回暖的條件,在此基礎上,放鬆利率環境,尤其是降低實體企業和居民的實際融資利率水準,更有助於促進需求的持續回升。

第四,歐美英等發達國家的加息周期基本接近尾聲,相應境內外利差對境內政策利率調整的掣肘有所下降。

第五,7月24日政治局會議明確了“國內需求不足”是當前經濟運行的主要問題,與利率環境直接作用國內需求不同,匯率環境的放鬆更直接是作用於外部需求。因此,站在政策層面,利率政策更優先。

綜上五點,後期貨幣條件放鬆的鍾擺可能將擺向利率環境的放鬆,由此預計在三季度降息與降準仍有實施的可能。

(本文作者介紹:經濟學博士,現任職中國建設銀行金融市場部,本專欄觀點與所屬部門無關)