周三上證綜指低開低走,弱勢整理,尾盤報收於2769.29點,收跌0.31%。技術上,短線仍受到均線支撐,市場資金呈持續流出態勢。兩市成交量為2463.69億元,較上一交易日再度減少,再見地量成交。各大指數普跌,但跌幅均較小,其中創業板指領跌,跌幅為0.8%,上證50指數相對抗跌,跌幅僅為0.31%。期權標的資產50ETF振蕩收低,尾盤報收於2.553,收跌0.27%,成交量縮小至235.41萬手,技術上仍位於低位振蕩區間,縮量調整。

期權市場成交延續縮量態勢,全日累計成交604543張期權合約,較上一交易日減少187990張合約。其中,認購期權成交320092張,較上一交易日下降26.2%;認沽期權成交量284451張,較上一交易日下降20.6%。日成交量PCR升至0.889,上一交易日PCR為0.826,市場恐慌情緒有所緩解。上證50ETF期權總持倉量小幅增至1605271張,增加31724張。9月認購與認沽期權成交量最大的合約均集中在9月2.55合約上,多空雙方圍繞2.55一線博弈。

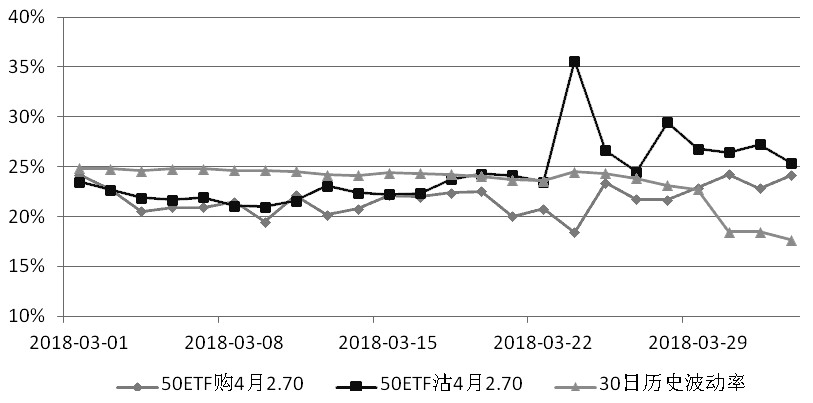

標的資產30日歷史波動率較上一交易日略有下降,為22.38%,與認沽期權隱含波動率持平。認購期權隱含波動率日內呈平穩抬升態勢,認沽期權隱含波動率日內振蕩為主。從日間周期看,認購期權隱含波動率小幅抬升,幾乎與認沽期權隱含波動率持平。平值期權方面,50ETF購9月2.55期權的隱含波動率為22.02%,增加1.19個百分點;50ETF沽9月2.55期權的隱含波動率為22.09%,與前一交易日相比減少0.35個百分點。

圖為9月2.55期權合約的隱含波動率變動

由於標的資產50ETF價格弱勢整理,認購期權價格全線下降,認沽期權價格以小幅上漲為主。平值期權方面,9月平值認購合約“50ETF購9月2.55”報收於0.0677,下跌0.44%;9月平值認沽合約“50ETF沽9月2.55”報收於0.0593,上漲4.40%。

綜合來看,標的資產50ETF維持低位區間振蕩格局,且反彈至區間上沿附近,縮量調整顯示投資者情緒穩定,穩健投資者可待技術形態明確向好後介入。期權策略方面,建議構建牛市垂直價差策略。

(作者部門:民生期貨)

責任編輯:吳化章