有消息稱,滴滴有意拿下一塊銀行牌照,擬在天津發起設立民營銀行——東岸銀行。該行注冊資本人民幣30億元,滴滴全資子公司迪潤(天津)科技有限公司將持股30%。

5日下午,滴滴方面向券商中國記者證實稱,“尚無明確推進計劃。”滴滴表示,擬發起設立民營銀行的消息並不準確,“關於銀行牌照,滴滴有進行一些謹慎的初步探索和調研。如果未來有明確推進計劃,會對市場狀況、社會價值和政策指引等進行全面審慎的研究。”

滴滴背後網約出行的巨大流量,在“流量+金融”模式業務上的突破從沒停止,當前滴滴已將支付、網絡小貸、保險代理、商業保理、融資租賃這些金融業務的許可資質收入囊中。

加上今年5月獲批籌建的江西裕民銀行,民營銀行已達18家,這之中,互聯網資本+區域內產業資本結合的出資結構較為常見。

比如首批開業的浙江網商銀行、深圳前海微眾銀行,螞蟻金服、騰訊分別在兩家均持有30%股權;後來的江蘇蘇寧銀行、吉林億聯銀行、四川新網銀行,相對應的,蘇寧、美團(點評)、小米集團分別在這幾家銀行裡間接或直接持有30%、28.5%和29.5%的股權。

被傳要設民營銀行?滴滴:尚無明確推進計劃

5日有消息稱,智能出行領域巨頭滴滴擬發起設立民營銀行。如消息屬實,則繼金城銀行之後,天津有望再添一家民營銀行。

當日下午,滴滴方面第一時間向券商中國記者證實,“尚無明確推進計劃。”滴滴表示,擬發起設立民營銀行的消息並不準確,“關於銀行牌照,滴滴有進行一些謹慎的初步探索和調研。如果未來有明確推進計劃,會對市場狀況、社會價值和政策指引等進行全面審慎的研究。”

此前,據新流財經稱,滴滴旗下全資子公司迪潤(天津)科技有限公司(以下簡稱“迪潤科技”,持股30%)及天津大通投資集團有限公司(持股21%)作為兩家主發起人,再加六家一般發起人共同參股發起成立一家民營銀行——東岸銀行。當前,東岸銀行處於招股階段,其他股東將分配剩餘41%的股份。

天眼查信息顯示,迪潤科技於2013年1月成立,實繳資本24億元,注冊地在天津,法人代表是程維、為滴滴出行科技有限公司全資所有。

值得注意的是,就在數周前,滴滴就是通過迪潤科技入股了一家財險公司,進一步擴大了其在金融板塊的布局,尤其是其保險相關業務。

7月26日,現代財產保險(中國)有限公司(以下簡稱“現代財險”)在其官網公布了關於擬變更股東有關情況的信息披露公告。迪潤科技、聯想控股等四家公司位於新股東之列。根據公告,迪潤科技以5.33億元注冊資本、與聯想控股並列成為現代財險的第二大股東,持股佔比32%。

上述現代財險擬變更股東事項正在等待監管部門批準。公開資料顯示,現代財險於2007年3月2日在北京登記成立,是韓國現代海上火災保險株式會社100%投資子公司,也是在北京設立的最早的外國獨資保險公司。此次股權變更若獲得銀保監會批準,則現代財險的企業性質將由此轉變為中外合資保險公司。

據了解,現代財險主要在國內北京、山東開展業務,近兩年的年度保費在1億元左右,截至今年二季度末,現代財險的綜合償付能力充足率、核心償付能力充足率分別為246%和229%,近年來保持了持續的盈利。

滴滴已全面布局支付、小貸、保險

繼BATJ之後,小米、美團、今日頭條、滴滴等也紛紛在“流量+金融”模式業務上尋求突破。智能出行領域巨頭滴滴也不例外。(券商中國記者此前報導:《爭打金融+流量牌,美團小米滴滴今日頭條四家也開啟"錢包"信貸模式》)

從券商中國記者此前梳理統計的情況來看,小米、美團點評、滴滴、今日頭條都分別在民營銀行、保險、基金、第三方支付、小額貸款、消費金融、商業保理、融資租賃等方面積極布局。這之中,金融“牌照”布局最全的是小米,旗下還有一家征信公司;其次是美團(點評)、滴滴。此外,四家公司均拿下了第三方支付牌照(許可證)。

滴滴在2015年合並“快的”後規模高速擴張,已在當前的智能出行、網約車市場居絕對份額優勢。官方數據顯示,截至2017年底,滴滴訂單總量達到74.3億,平台乘客規模超過了4.5億元,每天完成將近兩千多萬訂單量;注冊司機5000萬人。背靠優質用戶的巨大流量,滴滴一直在依托智能出行場景開發新的業務增長點上尋求突破。

也可以看到,除了上述被傳擬發起設立民營銀行,擬入股現代財險,滴滴當前已持有支付、網絡小貸、保險代理、商業保理、融資租賃這些金融業務的許可資質。其中,這些金融服務的布局主要服務C端用戶,尤其是,保險及借貸類產品為滴滴金融板塊主營業務。

保險業務是滴滴切入較早的金融業務。早在2015年7月,中國平安參與投資滴滴,同年10月,滴滴與平安產險上海分公司合作推出“滴滴平台司乘意外綜合險”。同時,通過北京博通暢達科技有限公司100%控股了中安風尚(北京)保險代理有限公司,當前平台的保險產品主要有點滴互保、醫療險和車險。

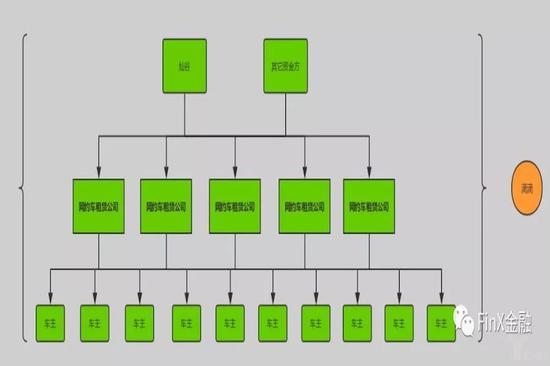

今年4月,滴滴金融上線一站式“網約車金融”服務平台——“全桔”系統,是一款專門面向汽車租賃公司的to B端產品,幫助他們管理公司的車輛、車貸。滴滴金融服務相關負責人稱,“全桔”系統預計2019年可服務1500個租賃公司,間接撬動每日數百萬網約車訂單的供給服務,已與汽車融資租賃公司灃邦、多家資金方以及保險公司等合作夥伴對接。

在消費信貸方面,更早在2017年3月,滴滴APP“錢包”內就上線了理財產品“金桔寶”,為滴滴平台綁卡用戶提供餘額理財服務,不過後因基金代銷資質問題暫停。

去年上半年,滴滴APP進一步推出“滴水貸”,面向乘客提供的消費信貸;與美團前期的模式類似,滴滴前端獲客“導流”,金融機構如新網銀行則是資金出具方、風控審核主體。

2018年以來,圍繞“整改”滴滴迎來企業組織架構轉型。2018年2月,滴滴原金融部門升級為金融事業部,該事業部主要為C端的滴滴司機和用戶提供保險、信貸、理財、支付、金融等普惠金融服務;今年1月2日在滴滴出行APP上線了新菜單——“金融服務”,將點滴互助、保險、理財、支付和信貸業務全部整合在內。

多家民營銀行由互聯網+產業資本設立

加上今年5月獲批籌建的江西裕民銀行,民營銀行已達18家,這之中,互聯網資本+區域內產業資本結合的出資結構較為常見。

比如首批開業的浙江網商銀行,注冊資本40億元,螞蟻金服出資12億、佔30%股權,為第一大股東;複興工業出資10億、為第二大股東;其次還有萬向三農、寧波金潤資管等。

類似的情況,比如深圳前海微眾銀行、江蘇蘇寧銀行、吉林億聯銀行、四川新網銀行,相對應的,蘇寧、美團(點評)、小米集團分別在這幾家銀行裡間接或直接持有30%、30%、28.5%和29.5%的股權。

吉林億聯銀行第二大股東吉林三快科技有限公司,為美團(點評)運營主體北京三快科技有限公司全資子公司;四川新網銀行第一大股東新希望集團持股30%,第二大股東四川銀米科技有限責任公司、持股29.5%,該公司為雷軍持股90%股權的北京小米電子軟體技術有限公司的全資子公司。

圖片來源.吉林億聯銀行年報

股東構成、及股東行業屬性、帶來的生態圈資源,給民營銀行的業務和特色打上了很深的烙印。比較典型的是,微眾銀行以微粒貸為拳頭產品、依托騰訊生態系統面向C端的在線小額借貸業務優勢突出;網商銀行將小微綜合金融服務與阿里生態系統無縫對接,聯合支付寶收錢碼探索“310”貸款模式,基於風控創新,從線上觸達線下,小微商貸迅速打開局面。

“各家資源稟賦差異大,股東實力、互聯網技術和渠道差異帶來經營情況不同。”東方金誠首席分析師徐承遠評價,民營銀行的發展呈現較為明顯的行業分化特徵。

即使有好的互聯網+基因,和股東資源稟賦,民營銀行的商業模式仍需在摸索中前進。比如新網銀行,儘管技術、資源優勢明顯,去年消費金融業務大擴張才首度扭虧為盈。

2016年底獲批籌建、2017年5月上線的吉林億聯銀行,“從無到有經歷了很長的過程”,吉林億聯銀行的一名高管告訴記者,從產品調研、團隊匹配、技術團隊落實、風控模型跑起來,前前後後需要做太多工作。該行新上線首款線上消費貸款產品“億聯易貸”,2018年末授信客戶超過 124 萬,累計放款突破82億,在貸餘額突破48億;去年營業收入1.63億元,目前仍虧損運營階段。

券商中國記者梳理17家民營銀行(不含江西裕民銀行)去年的資產負債、經營業績等核心數據情況看到,多家民營銀行去年業績向好,但差距也在持續拉大。總體來看,上述微眾銀行、網商銀行、新網銀行、吉林億聯銀行等互聯網+銀行繼續領跑,業務規模增速明顯高於同業。尤其是,網商銀行、微眾銀行兩家資產規模、盈利水準合計分別佔全行業的7成以上。

在這種情形下,對“初步探索和調研”是否發起成立民營銀行的滴滴來說,如何找準方向,憑借靈活機制、金融科技能力、生態圈資源差異化定位,有想象空間也有挑戰。

百萬用戶都在看

券商中國是證券市場權威媒體《證券時報》旗下新媒體,券商中國對該平台所刊載的原創內容享有著作權,未經授權禁止轉載,否則將追究相應法律責任。

ID:quanshangcn

Tips:在券商中國微信號頁面輸入證券代碼、簡稱即可查看個股行情及最新公告;輸入基金代碼、簡稱即可查看基金淨值。