曾經的A股“珍珠第一股” 千足珍珠(現為創新醫療,002173.SZ),從2016年開始,因為珍珠產業經營環境惡化,公司珍珠養殖及加工主業收入持續下滑,陷入巨額虧損,不得不棄“珠”而逃,轉型醫療服務。

前車之簽並沒有阻擋同樣主營珍珠加工、設計、銷售的浙江天使之淚珍珠股份有限公司(下稱“天使之淚”)上市衝動,天使之淚近期披露招股書顯示,擬登陸深交所募資3.43億元用於行銷網絡和產品設計中心兩個項目的建設。

對比創新醫療的珍珠業務盈利能力來看,天使之淚的毛利水準明顯處於劣勢,2016年至2018年報告期毛利率分別為31.73%、36.10%、35.81%,同期創新醫療的毛利率分別為35.55%、46.46%、50.82% 。

高盈利水準的創新醫療的珍珠業務已經敗北,盈利能力不足的天使之淚能帶給資本市場多少期待?

蹩腳的產業鏈

招股書顯示,不同於曾經A股“珍珠第一股” 創新醫療的珍珠業務的大面積虧損,從2016年開始珍珠產業經營環境惡化,但是天使之淚的業績卻在逆市增長,2016年至2018年,公司營收分別為2.95億元、4.24億元、4.79億元,歸屬淨利潤分別為3003.42萬元、5736.61萬元、7207.11萬元。

讓投資者詫異的是,在沒有高毛利的情況下,天使之淚的業績遠超曾經的行業上市公司,這是如何實現的?天使之淚表示,報告期內,公司通過持續提升設計能力、優化加工能力、擴充產品品類、增加行銷服務網點,實現營業收入快速增長。

而對於毛利低的情況,天使之淚表示,由於各公司商業模式的不同、所處產業鏈環節的不同是毛利率差異的主要原因。創新醫療珍珠業務毛利較高,主要是其包括產業鏈上遊的珍珠養殖業務,其利潤中包括珍珠養殖業務利潤,其毛利率高於公司。

也就是說,公司所謂的近幾年向珍珠飾品全供應鏈服務轉型之路並不包括高毛利的上遊的珍珠養殖業務。值得注意的是,天使之淚並不是沒有自己的珍珠養殖場,招股書顯示,2016年時公司在諸暨市尚且有自有和關聯珍珠養殖場多達8處,但是公司並沒有用來養殖珍珠。

天使之淚的珍珠養殖場成為了公司套取銀行貸款,貸款走账的通道,上述珍珠養殖場在報告期內無實際經營業務。

天使之淚稱,公司業務經營需要以支付原材料採購款為由向銀行申請貸款時,銀行要求需要附原材料採購合約,且審核周期較長,而實際經營中的公司原材料採購向供應商分批次採購、付款,通常單次支付金額較小且支付頻率較高。因此,為減少貸款審批次數,2016年公司通過上述養殖場申請貸款,單筆貸款申請金額較大。銀行貸款發放到公司銀行账戶後,將資金轉到上述養殖場,上述養殖場再轉回公司銀行账戶。

《華夏時報》統計2016年天使之淚的銀行貸款走账顯示,近在2016年公司就發生貸款走账行為13筆之多,金額累計高達2.61億元,涉及中國銀行、工商銀行、溫州銀行、中信銀行等多家大型銀行支行。

明知違反規定,但是天使之淚仍采取走账貸款,2016年的營收2.95億元幾乎全部依賴銀行貸款走账的形式完成。2017年後, 公司稱為杜絕貸款走账,公司的珍珠養殖場均注銷完畢。

珍珠養殖場的注銷關閉短期終止了公司的貸款走账違規行為,但是也使得公司的產業鏈條缺失一環,目前已給公司帶來較大原珠供應及價格不穩定風險。

不同於千足珍珠、阮仕珍珠、京潤珍珠、海潤珍珠等競爭對手,天使之淚的珍珠原材料主要依靠採購,2016年至2018年,公司原珠採購量分別為178301.09千克、180265.94千克、124032.14千克,採購金額分別為1.11億元、1.44億元、1.20億元。

近年來,我國部分淡水珍珠蚌養殖地的環保部門頒布了環保政策,推動和引導淡水珍珠蚌類養殖產業的轉型和升級,並對淡水珍珠蚌養殖區域和標準進行了規範。受此影響,近年來國內淡水珍珠原珠產量有所降低,同品質原珠價格呈現逐步上升趨勢。報告期內,天使之淚的採購單價分別為622元/千克、798元/千克、964元/千克,兩年時間上漲三分之一。

如未來國家或地方關於珍珠養殖的環保要求進一步提高,公司存在因原珠供應不穩定而加大經營風險的情形。

帶疑問的募投

為規避產業鏈條上的憋足狀態,回避原材料價格波動風險,天使之淚不得不采取高存貨的運營模式。報告期各期末,公司流動資產佔比較高,分別為88.27%、89.69%和 90.80%。,其中大部分為存貨佔款,公司原珠、珍珠飾品、珍珠半成品、黃金、首飾配件等存貨金額分別為 2.28億元、2.78億元、3.29億元,佔公司流動資產比重分別為 56.16%、55.80%、57.35%。

另一方面,受各地環保政策影響,淡水珍珠養殖面積近年來大幅縮減,2013 年至 2017年,淡水珍珠產量年均減少約 13%,海水珍珠產量年均減少約 19%。珍珠產量的大幅減少,造成珍珠原珠價格呈現上漲趨勢,珍珠加工企業面臨著原珠供應資源緊縮、採購成本上漲的不利情況,均採用大額預付账款的形式採購,進一步佔用了流動資金。

報告期內,天使之淚通過預付账款的形式來保障原珠供應,各期末,公司預付账款餘額分別為 5082.43萬元、5032.98萬元、4476.63萬元,佔總資產比重分別為11.06%、9.06%、7.09%。如果公司採購的原珠受養殖環境、養殖條件及氣候條件等影響較大,可能存在因氣候環境變化、大規模病害爆發、外部養殖條件變化等導致公司預付账款無法按期結算,甚至發生損失的風險。

面對惡化的上下遊經營環境,天使之淚認為目前公司主要劣勢在於融資渠道單一 ,單一的銀行間接融資,增加了公司的財務風險,不利於公司的快速發展。同時,公司行銷網絡規模較小,綜合服務能力有限,無法與公司業務規模匹配。

因此,天使之淚擬登陸深交所募資3.43億元用於行銷網絡和產品設計中心兩個項目,分別投資2.94億元、4923.44萬元。

根據募投計劃,公司行銷網絡計劃在全國範圍內增設 15 個行銷網點,包括五個區域服務店及十個終端零售店。項目建成後,公司預計新增年均銷售收入2.96億元,新增年均淨利潤3824.48萬元。

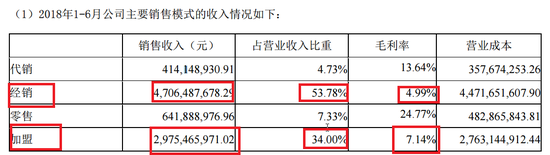

目前,天使之淚的銷售模式以批發模式為主,以零售模式為輔。針對珠寶批發商、珠寶零售商的批發模式營收報告期佔到公司總營收的85%以上。來自公司終端零售模式的銷售收入佔公司營收的15%不到。

同時,天使之淚還走出了不同於同行業公司的銷售模式,基本放棄了線上銷售。

2015 年 11 月 25 日成立的天使之淚網絡電商子公司,因為在2018年違反廣告法和食品安全法,多次被杭州市江乾區市場監督管理局行政處罰,2019年1月被注銷。目前公司的目前主要銷售渠道主要為線下。

此次募投行銷網絡項目也是布局線下渠道,但這與目前行業公司大力發展線上渠道的銷售模式向左,能否取得預期的收益值得質疑。天使之淚已經提示,如果項目投產後市場情況發生不可預見的不利變化或公司不能有效開拓新市場,公司業績將受到不利影響。

此外,天使之淚的另一募投項目也受到市場關注,投資4923.44萬元的產品設計中心拿什麽來保障實施成為疑問。

招股書顯示,截至 2018 年 12 月 31 日,天使之淚公司共有員工 361 人,研發設計人員僅為12名,報告期的研發費用分別為48.35萬元、94.38萬元和312.70萬元 ,即便以2018年的312.70萬元最高研發費用來算,公司的研發人均投入僅為25萬元左右。

而公司此次大肆募資4923.44萬元投入產品設計中心,是公司現有研發投入的16倍,公司如何保障募投項目有效運營值得懷疑。

針對上述諸多的經營市場和研發疑問,《華夏時報》記者先後多次電話、郵件採訪天使之淚,但是始終沒有得到公司的回應。不過值得注意的是,前面已有千足珍珠的市場敗北,天使之淚能帶給市場多少期待,相信投資者會更加謹慎。

編輯:嚴暉 主編:陳鋒