文丨互鏈脈搏·元尚

未經授權,不得轉載!

區塊鏈存在著鄙視鏈。

平台技術方面,做公鏈的鄙視做聯盟鏈的,認為聯盟鏈丟掉了區塊鏈開放之魂。

共識機制方面,POW、POS鄙視BFT、DPOS,認為BFT就不適合公鏈,DPOS就是中心化;

應用方面,做落地應用的鄙視發幣的,認為那就是割韭菜的遊戲。

出身方面,原生區塊鏈鄙視傳統公司做區塊鏈,認為傳統公司自己怎麽可能革了自己的命?

然而Libra出現,這些鄙視者不出聲了,Libra做的都是被鄙視的事情,鄙視者卻大都對Libra報以善意期待。

很多評論指出Libra的創新之處,但在筆者看來,Libra從務實能落地的角度出發,打破困擾著區塊鏈從業人員的“緊箍咒”,破除“鄙視鏈”是謂最大貢獻。

應用要靠老同志

Libra眼下還不能算成功,雖然區塊鏈業界對其讚美不斷,但圈外及傳統監管機構對它的質疑絡繹不絕,根據墨菲定律,它的進程很可能會被拖延。

然而,從造成的影響來看,Libra已經成功,它提出了真正可以落地並被億萬人使用的區塊鏈解決方案,並且大概率會落地實踐,同時引發了繼比特幣、以太坊之後世界對區塊鏈的第三次大關注。關注程度、廣度已經甚於前兩次。

Libra之所以讓追捧者歡欣鼓舞、讓批評者如芒在背、讓傳統金融機構如坐針氈,蓋因Libra的背後是Facebook帶著一批互聯網、科技、金融公司。它們都是“大佬”,它們有實力、有資源將Libra做起來。

隨著《失控》的普及,科技界接受這麽一個觀點:創新來自於邊緣和邊界。這個原則本沒有什麽問題,但經常出現理解偏差。

比如很多原教旨區塊鏈人士對大企業做區塊鏈嗤之以鼻,認為其根本不可能成功,認為創新都是由小企業推動的。筆者遇到很多這樣的人也都對諸如政府部門、BAT等大型企業做區塊鏈不以為然。然而Libra的出現使他們的邏輯出現了不自洽。

筆者認為,Libra由傳統大型企業主導是區塊鏈落地應用的務實之舉。一方面,區塊鏈技術確實創新於邊緣,並且大企業參與區塊鏈業務也都是邊緣部門,這並不違背《失控》的邏輯;另一方面,它是改變生產關係的技術,需要配合的資源要素非常多,需要強大的機構來組織。比特幣、以太坊這樣的區塊鏈組織因為沒有和實際的應用去結合,因此配合的資源要素並不多,用算法協調計算資源即可運行。

可以類比的是,區塊鏈是一種分布式的記账系統,通過記账權的改變帶來更多信任。事實上,人類歷史上有這麽幾次記账方式的大版本迭代,都推動了信任的發展,從而促進了人類的協作。

結繩記事,是上古時期部落首長推動的,部落的生產活動有據可依,祖先們可以更好的進行獎勵分配,推進了部落的生產;中國在西周、西方地中海沿岸國家在公元前5世紀,都採用了單式記账方式,西周設置“司會”部門記账,是國家做的,推動了國家對資源的調配;公元13世紀,複式記账發明後,熱那亞市政廳推動採用,資本主義這種大規模協作的生產方式取得發展。

(互鏈脈搏整理)

綜上,歷次創新的記账方式未必是實力機構發明,創新確實遵循著邊緣和邊界的原則,但推動的都是實力機構,因為所記錄的需要和現實社會映射,現實社會被這些實力機構掌控。

搜狗CEO王小川在7月9日的第十八屆中國互聯網大會上說:“區塊鏈是商業政治技術三維一體的東西,不能只看局部,不是完全的去中心化,而是由企業或國家之上的聯盟來做。”這個看法是有道理的。

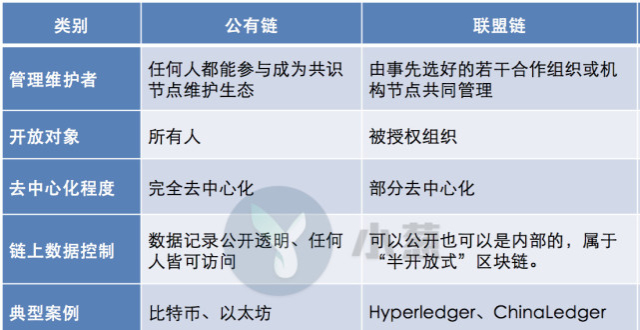

公鏈、聯盟鏈只是時代性概念

今年4月,在一次區塊鏈界舉辦的私密聚會上,筆者提出,隨著聯盟鏈的發展,聯盟鏈可以通過節點的不斷擴大,乃至全部開放發展成公鏈。當即被很多原生區塊鏈人士,或者原教旨人士“嗤之以鼻”。懟曰:“怎麽可能讓這些聯盟機構改變世界?”

Libra白皮書發布後,他們卻對其讚美有佳。Libra明確了從許可的聯盟鏈,走向非許可的公鏈的發展路線。如果這條路線跑通,那麽就打通了“聯盟鏈到公鏈”的大門。

筆者也想過,為什麽這些人對聯盟鏈與公鏈的融合會產生“髮夾彎”(指代某人突然明顯改變了主張或意見,有時甚至達到截然相反的程度),蓋因他們的利益,聯盟鏈大都是沒有幣的,而他們是以幣為生的,主張聯盟鏈豈不斷了財路。Libra雖然是聯盟鏈,但也有幣。

從“幣”作為緯度喪失了對區塊鏈本身的判斷。

回到區塊鏈本身,其實是記账權的遷移。記账權從中心分散到了多中心,從這個視角來看,區塊鏈本沒有什麽私鏈、聯盟鏈、公鏈。即便私鏈,原本一家公司只有財務記账,現在可以通過區塊鏈技術實現銷售、生產、管理層等共同記账。區塊鏈出現不同類型的分類源於適用不同場景。事實上,很多場景不需要全民都參與進來,因此需要身份許可。DPOS的項目公鏈,某種程度也是聯盟鏈,因為參與治理的節點有身份許可,但是它仍然標榜是公鏈。並且這個許可是變化的,或更開放,或更收縮。

信通院雲大所所長何寶宏在接受互鏈脈搏採訪的時候,提出了“混合鏈”的概念。這是可能的,因為許可和非許可的區塊鏈也需要有信息交換。

最早的互聯網有廣域網、城域網、局域網、企業網等概念,但現在不是這些網沒有了,而是相互信息有連接,不提了;類似的雲計算,公有雲、私有雲、混合雲等,後來可能就是那一片雲。

因此,無論公鏈、私鏈還是聯盟鏈,都是區塊鏈,適用場景不同罷了。或許再過三五年,也就沒人提了。

革命來自跨界

Libra帶來的另一個啟示就是區塊鏈革命到了應用階段,或許不是來自極客,而是域外。有人說Libra就是Q幣+支付寶。從使用感受上或許如此,但這只是表象,支付寶、Q幣仍然是商業銀行進行結算、清算。Libra因為使用區塊鏈,其交易不需要經過銀行等傳統金融機構的結算清算。

觀察Libra首批的29個節點,沒有一家商業銀行加入。眾所周知,在這些節點中,無論是Visa還是MasterCard都和傳統商業銀行關係密切,為何他們不拉攏極具“信用”的商業銀行加入,更加增強Libra網絡的信任。

這29個節點,都對Libra網絡建設有作用,有的擅長支付、有的具有使用場景、有的負責交易、有的提供技術,商業銀行在當中起不到任何作用。

換句話說,如果Libra網絡運行,商業銀行將被邊緣,甚至被革命。Libra剛出現,有人說支付寶、微信支付被降維打擊,其實真正被打擊的是商業銀行。

近期中國央行官員對外釋放的信息中,描繪了中國數字貨幣的一些模樣,比如央行研究局局長王信指出,央行數字貨幣(CBDC)可以成為一種計息資產,滿足持有者對安全資產的儲備需求,也可成為銀行存款利率的下限。

換句話說,目前的利息是銀行給的,而央行的數字貨幣利息自動生成,商業銀行的價值大大降低。乾掉商業銀行的可能是中央銀行。

Libra這種跨界顛覆的模式可能是區塊鏈的打開方式。

另舉個例子,過去,航空公司將收到的航意險都交給了保險公司,如果航空公司組織了一個聯盟,智能合約自動進行款項賠付,那麽用戶為什麽還需要給保險公司交那麽多管理費。

再舉個例子,房地產商、業務管理、水電燃氣、房管局等聯合組織個聯盟,用戶買房過戶通過智能合約直接進行,便不需要地產中介了。

但若讓保險公司、地產中介自己做區塊鏈應用,是很難做到的。