摘要

外資何時減少對A股的配置?2013年至今,趨勢上外資一直在增加A股配置比例,期間只有2015年4月-11月和2018年年初及4季度出現過持股佔比下降。這兩次下降均伴隨著美股的大幅調整。外資在做全球市場配置時,更加關注權益資產的總體持倉,而對各個市場的擇時關注相對較少。

外資一直偏好消費、金融嗎?以北上資金持倉來看,給外資打上偏好消費、金融的標簽毋容置疑,但陸股通各行業持股佔比也處於動態調整的過程。陸股通資金對家電、電子行業持股佔比在2018年1月、2月先後達到峰值15%、11%,此後全年不斷降低對家電、電子行業的持倉比例分別至10%、6%。其次,從更長的時間維度來看,外資並非一直偏好消費、金融,從QFII的數據來看,2005年的時候外資也超配過周期。

外資減持重倉個股的信號。我們通過比較各個行業外資重倉股持倉水準變化情況,發現外資對財務指標ROE的變化比較敏感。當個股ROE出現大幅快速下降且下降超出歷史波動區間時,外資會傾向於減持該個股。

1、外資何時會賣出?

近期北上資金淨流入出現明顯減弱跡象,日度數據已經觀測到淨流出A股市場。平時我們更多的關注外資進入A股買什麽,我們這篇報告將給投資者回顧,什麽情況下外資會賣出,外資在行業偏好上的變化以及減持重倉股的信號。

1.1、外資何時減少對A股的配置?

截至2018年12月,央行公布的境外機構和個人持有境內人民幣股票市值為1.15兆人民幣,佔同期流通A股市值的比例為3.15%。2013年至今,趨勢上外資一直在增加A股配置比例,期間只有2015年4月-11月和2018年年初及4季度出現過持股佔比下降。這兩次下降均伴隨著美股的大幅調整,時間拉長來看,外資持有A股市值佔流通A股市值的比例走勢與美股標普500指數走勢高度吻合,這體現了外資的全球配置邏輯,在美股調整時,收縮風險資產配置時也會收縮A股的配置。

從陸股通資金的流向及外資配置台灣股市比例變化上可以得到同樣的結論。陸港通開通以來,陸股通資金持續淨流入A股市場,儘管2018年A股市場持續下跌,但配置A股的資金仍在不斷加倉,資金累計淨流入規模與A股大盤走勢嚴重背離。陸股通資金的淨流出更多的受到美股市場波動影響,陸股通資金明顯淨流出的時段為2015年,2018年初及4季度,同期美股均出現大幅下跌。此後,美股反彈期間,外資一般會加速流入,如2018年4-5月(合計895億)及2019年1-2月(合計1211億)。台灣市場可以提供更長的數據,外資持有台灣股票市值佔總市值比例長期來看與美股走勢基本吻合,月度數據相關係數達0.97。而外資持有台灣股票市值佔總市值比例受台灣股市波動的影響相對較小,二者相關係數為0.80。從而我們有理由判斷,外資在做全球市場配置時,更加關注權益資產的總體持倉,而對各個市場的擇時關注相對較少。當美股大幅下調時,外資減配風險資產比例時會同步縮減對A股權益資產的配置規模。

1.2、外資一直偏好消費、金融嗎?

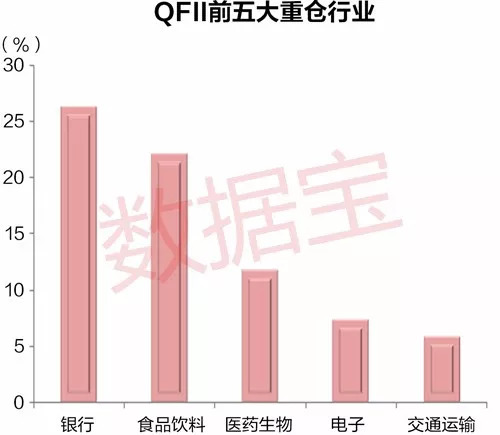

根據2018年三季度QFII重倉股及陸股通持股數據,外資持股佔比前五的行業為食品飲料、銀行、家電、醫藥及非銀,合計佔比57.05%;其次電子、交運、汽車、公用事業、休閑服務、化工、建材、地產持股佔比均在2%以上,合計佔比29.14%。外資超配行業主要集中在食品和家電,相對行業自由流通市值佔比,分別超配13.61、6.99個百分點,其次交運、休閑服務分別超配1.77、1.78個百分點。

陸股通開通以來,北上資金持股佔比前10的行業基本沒出現變化,持倉合計佔比在80%以上。持股佔比前三的行業均屬於消費板塊(食品、家電、醫療),持倉合計佔比在40%左右,其次金融板塊(銀行、非銀)合計持倉佔比15%左右。以北上資金持倉來看,給外資打上偏好消費、金融的標簽毋容置疑,但有些細節也比較值得關注。

首先,陸股通各行業持股佔比也處於動態調整的過程。其中變化最為明顯的是家電、電子行業,陸股通資金對家電、電子行業持股佔比在2018年1月、2月先後達到峰值15%、11%,此後全年不斷降低對家電、電子行業的持倉比例分別至10%、6%。外資的減配從行業基本面來看是有跡可循的,電子行業2017年四季度財報顯示行業ROE環比開始走弱,代表行業景氣度的費城半導體指數2018年初開始寬幅震蕩,出現走弱跡象。家電行業ROE近4個季度基本持平,房地產銷售面積累計同比增速持續下滑,且在2017年出現加速下滑跡象,家電作為房地產後周期行業,一般地產銷售滯後1年影響家電行業業績。從家電、電子行業持倉佔比變化來看,陸股通資金在行業配置上也會跟隨行業景氣度調整。

其次,從更長的時間維度來看,外資並非一直偏好消費、金融,更加準確的表述是外資一直選擇配置A股優勢行業。鑒於陸股通數據太短,我們以QFII重倉股數據為例,觀測外資行業配置變化。2005年,QFII最開始布局A股時主要布局周期板塊(鋼鐵、采掘)和通信行業;2006年增配交運及銀行行業,2007年銀行股集中上市,QFII開始主要持倉銀行股。2007-2014年期間,銀行股持倉佔比一度達到40%以上,且不斷提高對食品飲料行業的配置比例,期間個別時段分別提高對地產、非銀及鋼鐵的配置比例,QFII資金從2014年開始大幅流入A股,這些資金主要流向消費行業(食品、家電、醫藥)。從2015年開始,QFII不斷降低銀行的持倉佔比,轉向提高食品、家電、醫藥的持倉佔比。可見,QFII資金在行業配置上並非一成不變,在中國經濟發展的不同階段,QFII資金配置上也有不同側重,基本把握了各個階段的優勢行業。

1.3、外資減持重倉股的信號

我們通過比較各個行業外資重倉股持倉水準變化情況,發現外資對財務指標 ROE 的變化比較敏感。當個股 ROE 出現大幅快速下降且下降超出歷史波動區間時,外資會傾向於減持。

白酒板塊對比外資對貴州茅台和水井坊的持股變化,我們能夠發現,只要 ROE 下行不打破原有的震蕩區間,外資並不會減倉,甚至會加倉。但如果出現類似水井坊2014-2015年的ROE大幅下行,外資也會減倉,而且是滯後才開始減倉。

銀行行業外資持股佔流通股比例較高的為寧波銀行、南京銀行、北京銀行及建設銀行。對比來看,外資持有寧波銀行更加堅定,寧波銀行ROE比較穩定;華夏銀行ROE自2016年開始不斷下行,且在2015年四季度及2016年一季度出現加速下降的趨勢,外資自2016年二季度開始不斷減持華夏銀行。