私募暫別場外期權 個人參與通道被封堵

21世紀經濟報導

本報記者 谷楓 北京報導

場外期權監管風暴

4月11日起暫停證券公司與私募基金開展場外期權業務,證券公司不得新增業務規模,存量業務到期自動終止,不得續期。

場外期權市場迎來監管風暴。

4月10日,21世紀經濟報導記者從多個管道處獨家了解到,當日下班前夕證券業協會創新部電話通知各家券商,自2018年4月11日起暫停證券公司與私募基金開展場外期權業務,證券公司不得新增業務規模,存量業務到期自動終止,不得續期。

“儘管之前有預期監管層會有進一步的動作,但一刀切式的全面叫停是沒有預料到的,顯然私募暫時告別場外期權業務了。”華南地區一家從事場外期權業務的私募人士表示。

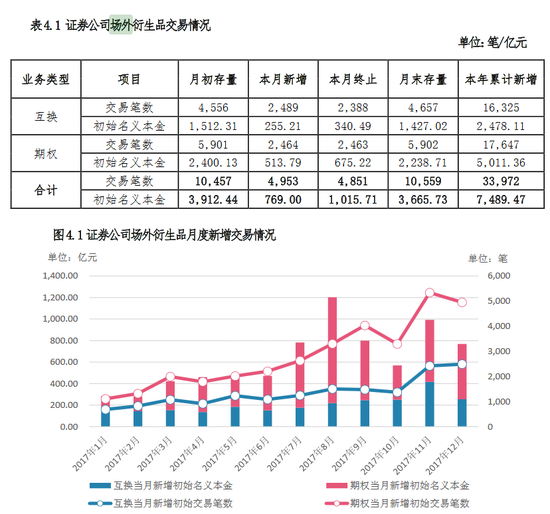

根據證券業協會公布的數據顯示,場外期權業務在近年內快速增長,從總量來看,每月名義本金從 2015 年9月的1259.61億元增長至 2017年11月的2398.58億元,另外目前場外期權業務每月的存量值已經穩定在2200-3300億元的範圍浮動。(統計數據稍有滯後性)

據此數據粗略統計,此次受到影響的私募基金規模大概在七八百億左右,場外期權市場的生態環境將面臨巨變。

事實上,此次通知早有征兆。

21世紀經濟報導記者從券商處了解到,此前監管層已對場外期權市場進行了一輪有針對性的核查行動。

“監管層目前在調查私募拆分份額賣給中小投資者的情況。” 4月10日,一位華東地區大型券商營業部的人士向記者表示。

長久以來,場外期權都是以機構參與為主的市場,其中商業銀行、私募基金、證券公司、期貨公司風險管理子公司是主要的參與者。

不過,儘管監管層屢屢設限,但個人投資者群體不甘寂寞,也有參與這個市場的衝動。

記者了解到,一些私募基金便將參與場外期權份額拆分,賣給個人投資者,甚至是不符合投資者適當性要求的投資者,繞過監管。

而核查行動主要針對的便是此類突破監管的亂象,如此也最終導致了此次的“全面封堵”。

期權份額化整為零

21世紀經濟報導記者調查了解到,個人投資者目前可以通過私募機構繞開監管參與場外期權的業務。

在一些私募機構的宣傳和引導下,有不少個人投資者認為,場外期權是一次能夠快速攫取財富的機會。而為幫助個人投資者參與期權交易,這些私募機構也設計了多種規避監管的方式。

目前最為常見的一種形式,就是私募基金分拆份額賣給數十位甚至數百位投資者,而這些投資者當中有相當一部分不符合相關投資者適當性的要求。具體而言,個人投資者和合作私募簽訂“委託代持”協定,通過私募通道和券商進行場外期權交易。

以記者了解到的上海一家私募設計的方案為例,該公司宣傳稱,公司長期經營股票配資、個股場外期權;面向個人投資者與機構投資者;可投資滬深所有個股;杠杆高達20倍,打破以往5倍的上限。協定在1個月到1年期間不等。

該公司的一位人士告訴記者:“假設個人投資者與該私募簽署代買代持價值100萬的個股期權,私募收取7.2%期權費,雙方約定到期行權。到期後個股上漲26.2%,個人投資者行權,盈利100萬×26.2%=26.2萬元,淨收益26.2萬-7.2萬=19萬元。”

對於這樣的設計,上海地區一家期貨資管公司的負責人告訴記者:“份額拆分是近年來最常見的突破投資者適當性的做法,此前的互聯網資管產品、股權眾籌產品都有類似的特徵,其核心問題就在於讓不滿足條件的投資者借此通道進入市場。”

另外,該私募人士聲稱,場外期權優勢除高杠杆外,個股還能滿倉操作;同時風險可控,沒有鎖倉和平倉,無需保證金和利息。

但這種方式進入市場的投資者實際上並沒有保障,前述華東地區券商營業部人士指出:“場外期權業務的核心實際上是做風險對衝,也就是說在參與期權的同時,也有現貨交易。但通過私募通道進入市場的投資者相當於裸倉,因此市場一旦出現反向的波動,投資者面臨很大風險。”

一位興業證券分析師則認為,中小投資者貿然參與場外期權業務是盲目的。“場外期權相對於場內期權具有更高的靈活性和彈性,交易對手方可以依據自己的需求制定交易規則使產品更加個性化,投資者可以對沖掉本身暴露的風險,因此也越來越受機構投資者的青睞。但對於資金量非常小的中小個人投資者來說,場外期權產品並非高杠杆暴富的工具。”

核查私自拆分行為

實際上,在此次通知之前,監管層一直高度關注個人投資者參與場外期權業務的風險。

早在2017年9月27日,中期協亦明確提出期貨公司以及風險管理公司不得與自然人客戶開展衍生品交易服務。

記者了解到,在此次核查行動中,監管層主要針對的就是私募機構拆分份額專賣的行為。

“目前主要是通過券商營業部來梳理私募基金背後的認購方,因為私募基金表面上看起來是合規的,只有通過券商的調查了解才能掌握一些情況,但這樣的核查方式了解到的情況也不甚理想。”前述華東地區營業部的人士透露。

4月10日,北京地區一家大型券商營業部的人士也告訴記者:“監管層確實有這樣的要求。我們近期會對相關產品進行比較細致的梳理,如果有問題的機構,我們肯定會暫停合作。”

但事實上,如此核查並不能全面解決個人投資者走私募基金通道方式參與場外期權的問題,券商很難穿透核查私募基金的真實出資方。

因此,4月10日下午,監管層全面叫停券商與私募基金場外期權業務也在意料之中。也就是說,個人投資者借道私募進入場外期權市場的通道被徹底關閉。

與此同時,另一類個人投資者繞過監管參與市場的通道也在近期被監管層封堵。

此前個人投資者可以尋找其它投資人共同成立期貨資管計劃,但實際上由該名自然人作交易決策,也可以解決個人投資者身份的問題。

記者近期了解到,基金業協會已對投資範圍涵蓋場外期權的期貨資管產品暫停備案,這其中主要針對的是個股期權產品。

“場外期權的監管一直沒有放鬆過,個股期權場外備案監管把關嚴格,不過,商品期權備案目前沒有受到太大影響。” 前述滬上期貨資管公司負責人表示。(編輯:巫燕玲)

責任編輯:石秀珍 SF183