文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 高拓

適當行銷可取,但過度進行概念炒作無助於投資者理解產品實質,反而將使其對產品收益預期過高、對產品風險認識不足,難以陪一隻基金“走到最後”。

6月19日,小米在遭受“2萬字84問”穿透式審查後,正式宣布延期“上A”。此前被盛傳“吃韭菜”的獨角獸,似乎有點食欲不振。

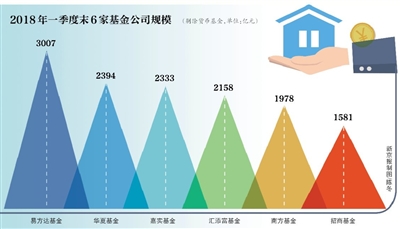

而就在上周,從年初就開始醞釀的CDR概念,以“獨角獸基金”的形式迎來了爆發。

6大基金牽頭的 “戰略配售” 一時無兩, “獨角獸基金” 的坊間名更是吸足眼球: “1元門檻成獨角獸股東” ,“藥康明德、工業富聯和寧德時代從此再不錯過”…此前難覓仙蹤的獨角獸仿佛一夜間“飛入尋常百姓家”。

6月15日,證監會作出回應:“創新企業境內發行股票或CDR試點工作,強調好中選優,重在制度建設,將把握好試點的數量和節奏,不會一哄而上”。筆者認為,證監會的此番表態,其一意在安撫市場,其二更在表達推進決心:創新企業CDR試點意在長期,雖有陣痛也勢在必行。

擁有50-0傲人勝場紀錄的拳王梅威瑟曾說過:“相信50%你看到的,相信0%你聽到的”,眼花繚亂的海報宣傳與“人均十條”的簡訊轟炸背後,部分投資人在短時間內的跟風式購買令人擔憂——單憑“看到的”粉單宣傳與“聽到的”獨角獸概念就重金投入一款封閉期為三年的基金產品,是不是有些過於激進?

CDR標準遠比獨角獸嚴苛

近期頒布的CDR細則,其實早在今年3月國務院轉發證監會《關於開展創新企業境內發行股票或存托憑證試點的若乾意見》(“獨角獸新政”)時就已敲定,因此更像是“畫重點”而非“更新考點”:CDR試點企業的範圍仍為:1. 不低於2000億元人民幣的紅籌企業; 2. 最近一年經審計主營業務收入不低於30億元人民幣與企業估值不低於200億元人民幣未上市企業;3. 符合國家戰略、具有核心競爭力、市場認可度高的新經濟企業。

拋去第三點“軟約束”暫且不談,僅就第二點而言,由於我國獨角獸估值呈現“金字塔型”分布,截至去年年底,估值達100億美元以上的“超級獨角獸”佔比不到一成,符合30億元人民幣營收+200億元人民幣估值“雙標”的“成熟獨角獸”也不超過15家。

將獨角獸概念視為金字塔,目前CDR的範圍即為金字塔尖的成熟獨角獸(15家左右)+圍繞塔尖的“紅籌雲”(BATJ等7家),CDR與獨角獸的關係是“你中有我,我中有你”而非“等價替換”。

資料來源:創見研究院

資料來源:創見研究院

筆者認為,在上半年CDR概念方興未艾時,以獨角獸之名進行概念引入尚能理解;然而,當CDR如今作為基金主題推向投資人時,仍以“獨角獸基金”口口相傳就容易使投資人造成概念混淆,從而誤將其用於博取“打新”式的高收益,實質上已對投資人構成不負責宣傳——CDR的標準遠比獨角獸嚴苛,首單CDR小米的延期也證明證監會絕不會“放獸自流”。“不會一哄而上”不是一句空話,獨角獸和CDR本就涇渭分明,更無需“互相背鍋”。

紅籌本不貴,何來割韭菜?

理清了CDR與獨角獸的區別,那麽購買CDR究竟是不是“當韭菜”?筆者認為,已坐擁境外二級市場估值的紅籌企業在目前最具參考意義。

數據來源:Wind,創見研究院,數據截至2018年一季度末

數據來源:Wind,創見研究院,數據截至2018年一季度末

採用市盈率(P/E)比較估值法,對標國內的創業板,不難發現,7家入圍CDR的紅籌企業中,只有京東的兩項市盈率與百度的2018年市盈率高於創業板,其余5家企業單從市盈率角度看,都比目前的創業板要“便宜”。

數據來源:Wind,創見研究院

數據來源:Wind,創見研究院

由於CDR的發行價格依據為企業的“公允價值”,在七家紅籌企業都已在境外資本市場具備明確估值的情況下,國內投資者將能以與境外投資者相似的價格購入他們的股票。而至少從目前的估值水準來看,被CDR相中的七家中國紅籌企業整體並不昂貴。

而對於剩餘15家左右的成熟獨角獸而言,以小米為代表的H股上市+A股CDR的模式可以很好地提供資本市場參照物,而屢創新高的納斯達克指數目前市盈率也僅為23.5。無論以H股還是以美股作為參考,這批成熟獨角獸登陸資本市場的估值都將“八九不離十”。

最後,在“芸芸眾獸”中脫穎而出的15家企業還必須通過國家戰略、核心競爭力市場認可度的“軟約束”,證監會也要求專業機構投資者在本輪試點發行詢價中“審慎報價”——有七大紅籌企業與小米作為參考,加之證監會“穿透式審查”把關,成熟獨角獸企業的估值水準預計也將相對理性。

CDR三大隱性風險仍存

既然CDR入圍企業本身估值不貴,那麽購買CDR的風險到底在哪?筆者認為,CDR戰略配售基金“全民行銷”的病態風氣下,其三大隱性風險需要得到充分揭示:

1.企業的“黑天鵝”風險,即使投資者以看似合理的估值購入了CDR份額,由於CDR入圍企業多位於高科技行業,業務擴張遵循“摩爾定律”、更新迭代極快,多年積累的競爭優勢可能由於“破壞創新者”的出現而轉瞬而逝(如蘋果之於諾基亞與黑莓),未來的盈利預期隨時存在落空可能。

2. 巨集觀市場風險,以納斯達克為代表的美股目前“歲月靜好”,價格連創新高的同時企業盈利同樣強勁,股票“越漲越便宜”。然而美股已歷九年牛市,歷史上的加息周期又往往伴隨周期性危機出現,若屆時市場出現系統性下跌,鮮有人能夠全身而退。

3. CDR的“小白鼠”風險,小米最新公布的CDR招股書明確指出了這一點:CDR作為交易結構與原理都比股票複雜的創新產品,除了需要多方合作之外,市場供求也是一大不確定要素,這也意味著即使企業本身估值合理,短期市場對其的過度關注/冷落也將導致其價格出現較大波動。

資料來源:小米CDR招股說明書,創見研究院

資料來源:小米CDR招股說明書,創見研究院

莫讓CDR基金噱頭大於實質

CDR戰略配售基金作為一款應運國家戰略導向而生的普惠金融產品,其產品策略可以直白地用“CDR有多少買多少,剩下全買債券”概括,這也決定了在前期CDR戰略配售額度不足的情況下,該基金收益特點將趨於穩健的類固收產品:既與“獨角獸”的高風險高收益風馬牛不相及,也不可能重現工業富聯與寧德時代“打新”式的一本萬利。

資本市場從來沒有免費的午餐,以“獨角獸”之名大行其道的CDR基金雖沒有獨角獸的收益爆發力,卻有折價購入CDR份額的“戰略紅利”與半年後可在二級市場進行轉讓的“流動性紅利”,其相對低廉的管理費率與低門檻也印證了其作為普惠金融產品的本質。筆者認為,適當行銷可取,但過度進行概念炒作無助於投資者理解產品實質,反而將使其對產品收益預期過高、對產品風險認識不足,難以陪一隻基金“走到最後”。

對於未能參與本次戰略配售的投資者,完全可以選擇在半年後六大基金再度開放申購時入場,並觀察比較期間其他戰略配售基金的產品與費率結構。此外,對首批試點中的某些企業已有明確意向的投資者,還可通過直接在A股申購的方式,“精準獲取”自己心儀的單隻股票或CDR。總之,莫讓CDR基金的噱頭大於實質,也別被機構們販售了焦慮感,充分了解產品後再做決定,對自己的投資負責準沒錯。

(本文作者介紹:淳石資本研究部負責人,創見研究院首席研究員。)