來源:情緒與交易

作者:交易員春申君

思考市場往往都需要一個大邏輯框架,當然這個邏輯不是一成不變的,但卻是能持續數月的趨勢。

寬鬆大bug與快牛

之前債券之所以快牛,是因為擁有一個非常非常正面,幾乎沒有太多利空的邏輯。這個邏輯:一是去杠杆環境帶來社會融資急劇萎縮,成本快速上升,實體受到直接影響,貨幣環境由此被迫放鬆以避免金融危機。降準就是核心信號。二是表外轉表內的過程本身將帶來寬鬆的貨幣環境。一方面表內需要資金支持,且寬鬆與否完全體現在表內。另一方面因為表內的負債有類似資金池子的特性,用不上的時候就會去債券市場買債,表外的負債和資產往往是一一對應的,於是資金會寬鬆。三是貿易戰影響。

這個寬貨幣、緊信用的邏輯,幾乎是無敵的債牛邏輯(具體可參考董老師的電風扇圖)。快牛也是源於此,因為不太會有人在這種邏輯下當空頭,收益率自然下的飛起。

董德志老師著名的資產配置電風扇圖

董德志老師著名的資產配置電風扇圖

當國常會正式提出寬信用的概念,對這個邏輯的第一條,也就是最重要的一條遭到了挑戰。但剛開始為什麽債券利率還是下行,因為資金松這個第一條邏輯的結論沒有變。資金松為什麽這麽重要。因為資金松是一個能衍生出很多做多邏輯,掩蓋做空邏輯的大bug。資金松,我們就可以推導出資產荒的邏輯,可以消化地方債放量的供給利空。董老師還有一句脫口說:“曲線不陡,熊市不走,曲線不平,牛市不停”,平和陡說的就是資金面,本質說的就是這個大bug。

極度寬鬆信仰首次遭遇挑戰

直到最近債券調整了一些,市場上總結起來有幾大原因:一是突然傳聞央行正回購,貨幣無限寬鬆的信仰遭到打壓。二是地方債供給加速。三是通脹預期。四是快速貶值的人民幣。加之前期大量做多的頭寸堆積,現在做多的邏輯遭遇今年第一次較大的反向變動。因此,選擇下車者比比皆是,部分期限撤退時驚現踩踏。

一般不愛放這種圖,畢竟頭寸說話,但為避免被人說馬後炮,就找了兩個大跌前的判斷放上來吧

但或許最重要的原因還是第一條,就是傳聞中的正回購讓寬貨幣的信仰突然遭到挑戰。疊加前期較重的獲利盤等著下車,造成了最近不小的調整。貨幣市場利率一度松到歷史極值,破了平台。那麽其實現在的核心問題變成了:央行有沒有必要讓貨幣市場非常寬鬆?會不會緊呢?

短端貨幣市場利率不是寬鬆而是非常寬鬆

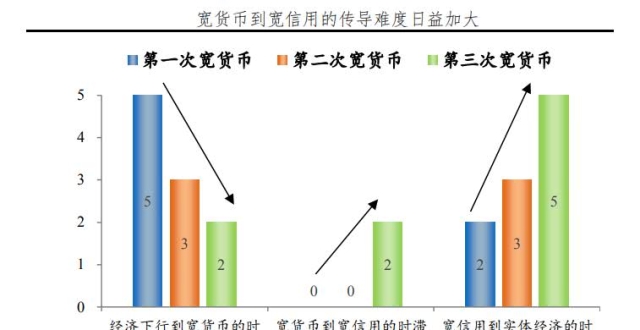

既然貨幣傳導不暢,那為何要寬鬆?

國常會提到了要疏通貨幣政策傳導機制,二季度貨幣政策報告也同樣提到了這一點。可以說現在貨幣政策的目標是如何把短端的貨幣市場寬鬆傳導到長端的信貸市場寬鬆。(劃重點啦:疏通貨幣政策傳導將是最近政策的重點哈,預計很多政策會圍繞這個展開)

傳遞過程需要“幾家抬”,因為在短端央行輕而易舉就能實現寬鬆。但長端放貸情況很複雜:一是銀行要有資本,現在很多商業銀行受資本困擾無法支持放貸。二是實體要有需求,信貸是雞生蛋蛋生雞的問題,和有錢就能買債不同,是有信貸需求才能有貸款,但現在投資需求不夠旺盛,很多續貸又是以保命為主的項目,風險高,銀行又不願意做。新的投資需求要釋放。三是銀行管理層面還在防風險的舊思路中,需要轉換過來。我們知道政策傳導是要時間的。國常會要寬鬆信貸,要先讓銀行管理層面先從前兩年小心謹慎的思維模式轉運站換過來,才能開始積極放貸。現在很多機構放貸過程遠遠沒有那麽順暢,貸款合約押了又押,貸款條件審了又審,(我所知道的,有的項目授信早已完成,但僅僅是簽貸款合約進行發放,就花了個把月時間,有些合約還沒批完)這還是在貫徹以前防風險的思路呢。政策要靠人實施,這個轉換過程需要時間,數據上也是如此。昨天銀保監會發文指導信貸,就是要轉變這個思路。所以寬信貸預期需要的就是等風來。

在這種傳導不暢時候,把短端放的非常松確是事倍功半的,還可能催生杠杆。最近隔夜回購交易量又回到了90%以上,這種杠杆上去了再卸下來,難免會發生大波動。另一方面,我們看到使用MLF等工具獎勵中小微企業投放,但如果讓機構在市場上籌集資金(比如同業存單)的成本比拿MLF還低,那麽MLF的獎勵就變得沒有吸引力了,過松的資金面反而令貨幣政策意圖無法傳導了。這麽做還有一個好處,就是對匯率的支撐。中美短端利率的倒掛會加速貶值預期,一旦這種倒掛的印象成為慣性,那扭轉起來又難了。適當抬高短端是有必要的,所以與其這麽早就維持如此寬鬆局面,不如等到長端信貸通暢了再寬鬆。正回購傳聞釋放了這個思路的轉變信號,於是成了市場轉捩點。

但是會從此緊下去嗎?我想也不會。畢竟需要傳導的是寬鬆,不是要傳導緊縮,所以倒不用那麽擔心未來出現很緊的局面,現在是把過去一個月過度寬鬆的局面修複一下,恢復到不緊不松的狀態。

關於滯漲預期的疑惑

很多人從股跌債跌商品漲的走勢,反推出市場在走滯漲邏輯。這點我想的不是很清楚。與其用一個邏輯統攬三個市場,我更願意用每個市場的自身邏輯去解釋走勢。債券跌就是寬貨幣預期的邊際收緊疊加獲利盤下車;股跌是對改革的高期待短期落空疊加質押股票融資的天量平倉需求壓頂,導致市場沒有增量資金,存量博弈,互割韭菜。商品漲來自寬信貸和基建補短板。通漲值得關注,但那種影響貨幣政策的大通脹預期還沒有感受到。滯的話,6.5%不能算滯吧,對改革的高期待落空,回到老路上,不至於一下滯了吧,這點需要大家跟我講講,說服我一下。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯繫原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:牛鵬飛