本文來自全天候科技

作者|楊泳潔 編輯|安心

滴滴已經不再滿足於隻做網約車了。

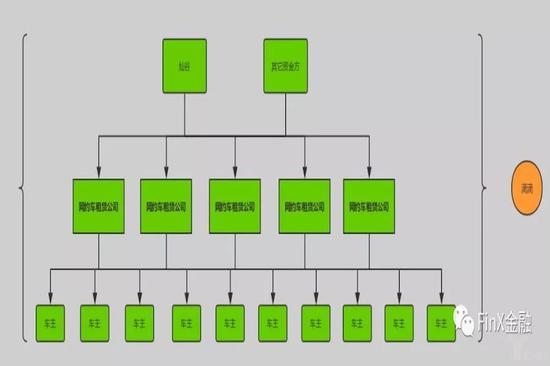

近日,滴滴金融服務上線一站式“網約車金融”服務平台——“全桔”系統。滴滴稱,該系統通過滴滴金融服務獨有的账戶管理及大數據風控能力,為出行生態內合作夥伴更高效地提供量身定製的金融服務。

據滴滴方面介紹,“全桔”是一款專門面向汽車租賃公司的to B端產品,幫助他們管理公司的車輛、車貸。因此,普通乘客和車主並不能在滴滴客戶端或官網看到這款產品。

滴滴金融服務相關負責人稱,“全桔”系統預計2019年可服務1500個租賃公司,間接撬動每日數百萬網約車訂單的供給服務。未來,“全桔”系統還會接入多家資金方、保險公司來完善服務。

據公開信息,“全桔”與汽車融資租賃公司灃邦、多家資金方以及保險公司等合作夥伴對接,服務出行行業中間環節的汽車租賃公司,可簡化針對網約車車輛和司機的金融服務流程。由此來看,滴滴在其中扮演的是中介或導流角色。

早在“全桔”上線之前,滴滴早就開始涉足金融。2018年2月,滴滴宣布業務調整,將原金融部門升級為金融事業部,該事業部主要為C端的滴滴司機和用戶提供保險、信貸、理財、支付、金融等普惠金融服務。

2018年對於滴滴來說是“多事之秋”,順風車兩起安全事故將滴滴推向低谷,整改成為滴滴關鍵詞。2019年,滴滴的高調裁員引發外界關注。這個時候上線to B端的金融服務,對於滴滴來說也許是在另辟蹊徑,挖掘增長潛力。

滴滴金融多線布局

除了近日上線的“全桔系統”,滴滴還與今年1月2日在滴滴出行APP上線了新菜單——“金融服務”,將點滴互助、保險、理財、支付和信貸業務全部整合到了一起。

從“金融服務”布局來看,主要服務C端用戶,保險及借貸類產品為滴滴金融板塊主營業務,但借錢點開之後跳轉的頁面並非滴滴之前曾推廣過的“滴水貸”,而是借錢平台業面,裡面主要是銀行和持牌消費金融機構。

雖然“金融服務”今年1月初才在滴滴出行APP上線,但滴滴的金融布局其實早在2015年就已經展開。

截至目前,滴滴已擁有理財、支付、網絡小貸、融資租賃、商業保理五塊牌照,涉及貨幣基金、保理、保險、汽車融資租賃、消費信貸等業務,緊密貼合出行場景,初步形成金融生態。

布局雖然完整,發展卻並不順利,比如滴水貸產品上線後就曾頻遭投訴。

2018年9月27日,有滴滴快車司機在互聯網消費投訴平台聚投訴上,發布了投訴滴水貸的帖子,提及其本人無犯罪紀錄,僅因2014年一項協助調查記錄導致滴滴快車账號被封,從而失去工作和收入來源,無力償還滴水貸,而後遭到了電話催收騷擾。

這位發文投訴的司機認為,讓其陷入困境的正是滴滴旗下現金貸產品“滴水貸”。

公開信息顯示,滴水貸用戶最高可申請20萬元的貸款額度,支持隨借隨還。滴滴APP作為入口,主要為滴水貸產品導流和提供數據,資金來源則為新網銀行等持牌機構。

此前,滴水貸有兩個入口,一是在滴滴出行APP上點擊錢包-保險-借錢三個步驟到達頁面;二是直接下載滴滴金融APP,首頁上即有入口。用戶需要預約才能獲取貸款名額,僅對白名單內的用戶開放,所謂白名單,是指滴水貸從滴滴用戶中篩選出的一批信用及收入狀況都不錯的網約車司機名單。

滴水貸剛上線時曾引發業界廣泛關注。根據券商中國報導,截至去年4月18日,滴水貸放出5000個白名單名額;而在滴滴的規劃裡,首批白名單用戶將被設定為10萬人,但最終,會覆蓋到所有滴滴用戶。

清流財經曾援引一位消費金融領域從業者的觀點稱,滴水貸將刺激滴滴快速走向盈利,“如果滴水貸能夠做到1000億餘額,按平均賺三個點差價而言,意味著30億的收入——有助於把公司拉到盈利空間。”

但截至發稿前,全天候科技發現,這些入口在點擊後雖然頁面最上方仍出現了滴水貸字樣,但之後又都跳轉到了“借錢平台”頁面,這意味著滴水貸可能已暫時下線或不再主推。

理財方面,在滴滴金融APP上,有兩款產品,一款是貨幣基金“金桔寶”,另一款是滴滴代銷的南京銀行的理財產品“好享富”。與市面上同類產品如度小滿金融相比,“金桔寶”收益處於較低水準,“好享富”收益水準中等,但最新一期產品的購買截至日期為今年3月5日,意味著近一個月內已經沒有產品更新。

“金桔寶”於2017年3月上線,由華夏基金提供管理,剛剛出生一年就遇上了資管新規。

2018年4月,互金整治工作小組辦公室下發《關於加大通過互聯網開展資產管理業務整治力度及開展驗收工作的通知》,《通知》明確提出,依托互聯網公開發行、銷售資產管理產品,須取得中央金融管理部門頒發的資產管理業務牌照或資產管理產品代銷牌照。未經許可,不得依托互聯網公開發行、銷售資產管理產品,存量業務應當最遲於2018年6月底前壓縮至零。

當時,滴滴還沒有監管要求的第三方基金銷售牌照,因此,“金桔寶”從去年6月4日起一直處在服務升級中,期間暫停開戶功能。

如今,金桔寶已再次上線,由滴滴金融代銷,用戶購買時需注冊中信銀行電子账戶,或與2018年8月滴滴開設了基金子公司——滴滴(廈門)股權投資有限公司有關。

再看銀行理財,由於滴滴金融並沒有相關的代銷資質,因此,“好享富”采取了直銷模式,即直連南京銀行。用戶在購買該款產品前,需要在滴滴金融APP裡開立南京銀行電子账戶,通過電子账戶與銀行直接交易。也就是說,滴滴金融在這一過程中只是作為導流工具,並不參與交易。

保險方面,2015年滴滴、快的合並後,便推出了保險服務,目前上線的主要產品有點滴互保、醫療險和車險。而為獲得保險代理牌照,滴滴金融也是煞費苦心。通過北京博通暢達科技有限公司100%控股了中安風尚(北京)保險代理有限公司,後者擁有中國保監會核發的保險代理許可證。

牌照到手很不容易,但業績也並非很理想。以點滴互保為例,上線數月後,參保人數僅為55.35萬。而此前支付寶的相互寶產品上線三天就達到了800萬。此外,車險也被放在了非常隱蔽的位置,用戶必須點擊下方“更多”才能看到。

滴滴的金融衝動

金融,是流量巨頭們高效而慣用的變現手法,如今,BATJ、美團、小米等互聯網巨頭的金融業務均已做得風生水起。可以預見的是,幾乎所有的流量平台,發展到一定時期都有向金融業務延伸的衝動,滴滴也未能免俗。

中國社會科學院產業金融研究基地副秘書長、百舸新金融智庫創始人陳文曾表示,互聯網出行平台使用頻率高,容易形成數據;產融場景好,容易產生金融需求。在大量數據和金融需求的基礎上,可以開展多維度的授信,而車主又可以轉化為直接的借貸主體。除此之外,出行平台還比較容易開展互聯網車險、意外險等互聯網保險業務。

除了手握巨大的流量優勢,虧損嚴重或也是滴滴布局金融的一個重要原因。

滴滴出行成立至今已有6年時間,但一直處於虧損狀態。據公開信息,滴滴6年虧了390億元。滴滴官方公開的信息顯示,其2018年虧損109億元(相當於每天虧損3000萬),其中,用於乘客和司機的補貼是113億元。

今年2月15日,滴滴CEO程維宣布公司將做好過冬準備。從1月2日滴滴高調上線“金融服務”頻道,近期又上線“全桔”來看,金融是滴滴下一步工作的一個重心。