圖片來源:圖蟲創意

不甘於隻做網約車公司,滴滴要在金融領域“下一盤大棋”。

1月12日,記者登錄滴滴金融APP端看到,目前該APP上共有4款產品,分別是個人信貸產品“水滴貸”、汽車分期產品“分期購車”、貨幣基金產品“金桔寶”以及重大疾病互助產品“點滴相互”。

汽車金融無疑是滴滴的一大布局重點。

滴滴方面曾向媒體表示,滴滴金融服務旗下有針對司機、乘客的信貸產品,以及針對合作夥伴的汽車金融解決方案。

據了解,目前,汽車金融市場參與者主要有四類:商業銀行、汽車金融公司、汽車金融互聯網平台、汽車融資租賃公司。

那麽,汽車金融這塊蛋糕究竟味道如何?

1

汽車金融市場巨大

公開數據顯示,2017年,我國汽車金融市場規模已達1.16兆元,增長率達到21.5%;2018年,隨著我國汽車金融市場逐步開放與征信系統的完善,市場規模進一步增加,或達到1.39兆元,增長率達19.2%。

億歐智庫認為,根據汽車金融服務對象的不同,狹義汽車金融又可分為零售汽車金融和庫存汽車金融。零售汽車金融是汽車金融機構為汽車購買者提供的包括消費貸款、消費分期、融資租賃等金融服務,庫存汽車金融則是為汽車銷售者(如經銷商)提供的在銷售發生前進行庫存管理時進行的融資。

“汽車金融產業鏈足夠長,‘互聯網+汽車金融’的模式創新也越來越多,不同的玩家有不同的優勢。”人人聚財創始人兼CEO許建文對《國際金融報》記者指出,傳統汽車金融市場,商業銀行以及汽車金融公司管道和資金優勢明顯。但現在汽車電商平台、租車公司、互聯網金融平台、互聯網公司、金融科技公司都開始布局,市場參與者越來越多。

對此,有業內人士對《國際金融報》記者談到,具體來說,銀行、汽車金融公司佔據絕大部分市場,前者優勢在於相對而言很低的成本資金,而汽車金融公司的廠商背景和管道資源非常強大,專注度也高。

2

部分業務好看不好吃?

不過,汽車金融這塊“兆”蛋糕可沒這麽好切。

根據中國汽車工業協會發布的報告,2018年11月,中國乘用車實銷217.3萬輛,同比下滑16.1%,為近7年來最大降幅,而這也是中國乘用車市場自2018年7月以來連續第5個月下降。

德勤近日發布的報告指出,當前環境下,專屬汽車金融業務活動的開展將向新興市場轉移。專屬汽車金融公司不僅面臨新的客戶群,還須應對新的競爭環境。未來銷售模式將可能從間接銷售轉向直接銷售,即從代理商銷售模式轉向在線直銷模式。

“專屬汽車金融行業正面臨有史以來最為劇烈的變革,多種顛覆性力量同時向傳統商業模式發起挑戰。”德勤中國汽車金融及保險行業管理谘詢總監周曉黎表示。

一邊是傳統汽車金融商業模式受到挑戰;另一方面,不少此前高調入局汽車金融的互聯網金融科技公司的表現,似乎也不盡人意。

此前,第1車貸員工在脈脈職言上實名爆料稱,第1車貸資金鏈斷裂,正在大批裁員:“第一天人力通知,第二天就走人,而且不給任何補償。連孕婦、休產假、哺乳期的員工都不放過。”隨後,新浪微博等平台上也相繼出現眾多該公司員工以及經銷商的投訴,將第1車貸推至風口浪尖。此外,另有多名經銷商表示被第1車貸拖欠資金,且要向其討要說法。

趣店此前力推的“大白汽車”也沒能完成創始人羅敏預期的目標。近期,關於大白汽車裁員、關店、大量庫存車滯銷的消息不斷傳出。去年9月,大白汽車被曝出3天內179家線下店隻留下48家至60家。對此,趣店官方回應稱,就是正常的門市優化和調整。而趣店在2018年Q3財報中,並未提及大白汽車的最新銷量情況。

新車分期、二手車分期業務沒能給這些互聯網金融科技公司太多助力,似乎還成了業務短板。

許建文談到,汽車供應鏈、汽車分期、融資租賃都要求與核心的汽車經銷管道有良好穩定的合作關係,初期對資金量也有較高的要求。此外,各類業務也都面臨自身的痛點、難點。以融資租賃為例,物權保障的不完善、監管的壓力和規則的變化也給行業壯大帶來了不確定性。

美利金融方面對《國際金融報》記者談到,融資租賃方面,包括新車直租、二手車金融等領域,最近幾年湧現出不少互聯網汽車金融平台、二手車電商平台等參與其中。是否能做好,關鍵因素包括,是否對產業鏈和交易場景有足夠的了解、是否深入布局高品質的線下團隊、是否有自己的風控系統等。

3

車抵貸:易進入,難深耕

在汽車金融產業鏈上,車抵貸業務受到了更多互聯網金融公司的青睞。

前有車貸行業龍頭公司微貸網赴美上市,日前部分車抵貸行業體量排名靠前的公司也傳出正在準備IPO的消息。

投哪網董事長吳顯勇對《國際金融報》記者分析,事實上,一般車輛抵押借款都是採用小額、分散、抵押、分期還款的形式。從小額角度來看,車抵貸單均借款金額7萬元左右,還款壓力較小。從分散角度來看,服務的是有借款需求的優質借款人,地域分散、行業分散,不會因為某一個地域或行業的風險而導致大規模的風險爆發。

美利金融方面談到,汽車分期、融資租賃、汽車供應鏈金融,與汽車的交易、生產、服務等場景有緊密的關聯。而車抵貸,是用戶用自有車輛通過抵押的方式向專業的借款平台融資的一種模式,實質上屬於民間借貸市場,與網貸平台的傳統業務相關性較大,與整體汽車行業的發展相關性較弱。

許建文認為,車抵貸主要面向C端個體借款人,客群主要面向8000萬的個體戶、小企業主人群,市場空間大、看上去準入難度不高。但實際上,車抵貸是一個易進入、難深耕的資產類型。平台資產端的拓展需要通過大量人力和線下投入開展,規模做大以後風控模式、金融科技在業務流程中的效率成本改進都是重要的競爭點。

在美利金融方面看來,過去數年,大的互聯網平台探索汽車交易、汽車金融的經驗已經證明,汽車交易、汽車金融無法簡單地通過線上平台來完成,交易場景、資金、線下團隊、風控缺一不可,這注定是一個比較“重”的商業模式,也是比較垂直的領域。不過,目前的競爭格局也顯示,搶先布局的行業頭部企業已積累先發優勢、規模優勢,並逐步進入精細化運營階段,新入場的中小型創業公司的機會已經越來越小。

4

流量錯位競爭

記者注意到,另一方勢力——互聯網公司也正在加速布局汽車金融。

1月9日,58同城副總裁叢林透露,面對中國車市存量競爭時代的來臨,58同城將在2019年著力發展新車業務。

58同城副總裁張垚對《國際金融報》記者透露了2019年58同城在汽車金融服務上的具體布局:

首先,是技術和數據,58希望為客戶和用戶提供一款準確的、及時的、全面的標的物價格評定系統;第二,在服務網點上做重點布局,在2019年把線下服務網點擴充超過百家服務的城市;第三,在服務品質上要做更大的提升,通過金融對於客戶資質的預評估,真正做到為車商的賦能。

前述業內分析人士談到,對具有龐大流量的互聯網公司而言,其在快速獲客、降低成本、精準引流的行銷方面都具有更強的競爭實力,這是汽車金融的另一種參與方式。

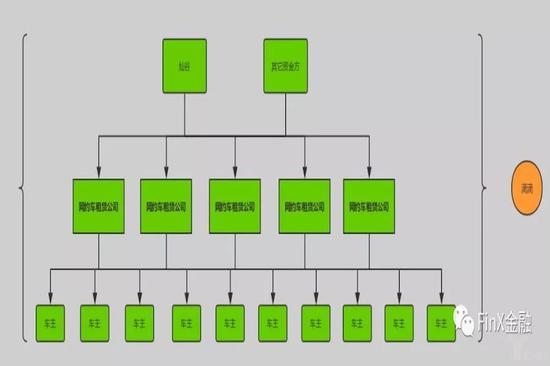

作為行業“獨角獸”,滴滴的金融業務也備受關注。雖然“點滴相互”上線還未足月,但其新車分期業務——“分期購車”、“水滴貸”和汽車供應鏈金融已培育了一段時間。

2018年3月19日,滴滴新型供應鏈金融資產支持證券(ABS)取得上海證券交易所無異議函,獲批儲架發行額度為100億元,首期擬發行規模3億元。

不過,上述業內分析人士認為,汽車金融行業並不是一個贏者通吃的行業,每家都有自己的看家本領,所以在細分領域利用自己現有優勢實現錯位競爭才是更好的商業競爭模式。

記者 黃希