浩沙隕落,傳統健身房站在十字路口

《中國新聞周刊》記者/楊群

國內最早的連鎖健身品牌——浩沙健身正處於生死時刻。三個月內,這家有著20年品牌歷史、160家門市、30萬會員的浩沙健身幾乎全部門市關閉或轉讓。

浩沙健身如何走到今天這一步,在浩沙健身工作近十年的前總經理吳承翰向《中國新聞周刊》透露,浩沙健身出現的問題與健身房的實際經營沒有直接相關,主要原因是浩沙集團資本運作失敗導致,“2018年,有機構兩次做空浩沙國際的股票,讓浩沙集團現金流緊張,旗下所有產業的現金流都往股市裡倒。”

健身俱樂部的經營是重現金流模式。在危急時刻,浩沙集團想到的辦法是用浩沙健身的現金流去填股市窟窿,並通過快速賣卡模式換回現金流。“不過股市窟窿高達12億元,不是短期內可以填過來,最後浩沙集團大概填補五個月終於轟然倒下。”吳承翰無奈地說。

為股市填坑買單的還有浩沙健身的員工和會員。《中國新聞周刊》走訪調查發現,浩沙北京總部早已人去樓空,大部分員工在去年年底遭到遣散。遍布全國10個城市的浩沙健身門市,陷入群龍無首的尷尬局面,很多員工已經被拖欠半年工資。優士閣、勁松、中關村在內的北京幾十家浩沙門市已關停或轉讓,成千上萬會員的權益同樣得不到保障。

在GymSquare精練創始人唐歡看來,儘管浩沙健身崩盤的導火索是浩沙國際被做空,但更深層次亟待改變的是傳統健身俱樂部重現金流的經營模式。

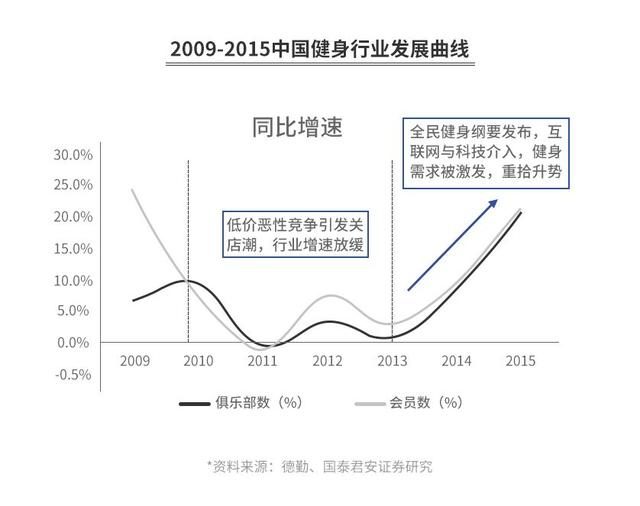

從2015年開始,以健身工作室和互聯網健身房為代表的中小型健身房創業火熱,打破了傳統健身俱樂部費用高昂的年卡和私教模式,開創出月卡和團課等新興經營模式,將更多健身小白用戶吸引到健身房來。

不過,新模式的實踐還需要時間來檢驗。目前,健身工作室同質化嚴重,互聯網健身房仍在燒錢擴張,傳統健身房轉型缺乏內生動力。但浩沙健身的快速倒閉以及商用預付卡政策可能生變的最新動向,更讓傳統健身俱樂部如臨寒冬。

近期,傳統健身俱樂部巨頭威爾士和一兆韋德接連宣布重大人事變動——CEO均將短期內離職。業內人士分析,這兩家高層變更都意在開展“現金流經營模式”大變革,這預示著傳統健身俱樂部正站在變革前的十字路口。

早期發展

中國開設健身場所始於上世紀80年代初。當時健身場所名稱為健身房,經營內容以男性器械肌肉練習和女性有氧健身操為主。到90年代,有氧健身在中國興起,健身俱樂部隨即應運而生。進入21世紀,健身俱樂部快速發展吸引了投資者,憑借資本的力量,大型連鎖的健身俱樂部相應誕生。

要想看豪車,就去健身房樓下看,這是早期健身俱樂部給中國人的印象。2000年前後,威爾士、青鳥、中體倍力等健身俱樂部先後成立。當時,健身俱樂部主打高端與時尚,年卡價格在6000元至8000元。根據北京市統計局數據,2000年,當時北京職工年均工資也不過15726元。

也正是在此期間,1999年,浩沙健身第一家俱樂部在北京成立。浩沙健身的背景,是浩沙實業投資的健身俱樂部。90年代初,浩沙集團控股有限公司董事長施洪流憑借“一條健美褲”流行全中國,賺到了人生第一桶金。之後,他推出的女性泳衣大受歡迎,建立起經營中高端運動服飾的浩沙實業,並於2011年在香港主機板市場上市。

服裝製造出身的施洪流,沒有健身俱樂部運營的經驗。他利用投資形式,將浩沙品牌授權給張遠運營。“對於浩沙的管理,施洪流一直都有參與。作為一個投資者,他對健身俱樂部的發展思路特別清晰。”吳承翰說。

與高昂年卡費用的健身俱樂部不同,浩沙健身屬於另類。通過類似的裝修和器材,浩沙健身將年卡費用拉低到2000多元。2003年開始,浩沙健身現金流非常好,發展勢頭十分迅猛,在包頭、天津、大連等城市開設加盟和直營店,與青鳥、中體倍力等成為北方規模最大的連鎖健身俱樂部之一。

早在1995年,吳承翰就進入健身行業。他在台灣體育大學康復系就讀期間,一邊在健身俱樂部代課,一邊在職業籃球隊做體能訓練師。同時,他還教跳舞。當時,台灣男的健美操老師很少,不錯的顏值和專業讓吳承翰一下子紅了起來。於是,吳承翰開始做很多政界和娛樂圈名人的私教。“像蕭亞軒、庾澄慶,還有林憶蓮和李玟,我都做過他們的私教。”吳承翰不無驕傲地說。

大學畢業和服完兵役後,吳承翰自然而然成為健身房的私教。因為不錯的業績,他一路升為主管,開始管理多家門市。直到2003年,28歲的吳承翰從台灣來到大陸,出任青鳥健身俱樂部的私教總監。

在青鳥健身俱樂部四年期間,吳承翰搭建起第一套成熟的私教部門商業化模式。此前,私教部門因為不能盈利,並不受到重視。吳承翰覺得私教是內部行銷行為,不需要對外競爭,只需要讓會員滿意,就可以賣很多錢。此外,吳承翰乾過最牛的一件事,就是將健美操第一次搬上2004年春晚舞台。

2006年底,吳承翰回到台灣工作,正巧遇上健身行業大變革。2007年12月初,台灣最大的健身俱樂部亞歷山大突然宣布倒閉,震驚島內。巔峰期間,亞歷山大員工2500人,30多萬會員,健身中心多達28家。值此之際,台灣當局出面強製乾預,要求每家健身俱樂部門市只有一台POS機,每單只能刷1萬新台幣(2200元人民幣),逼著健身行業由年卡轉為月卡。

吳承翰告訴《中國新聞周刊》,其實他很幸運,因為他碰到台灣健身行業的轉型,他看到預收費模式如何從年繳轉為月繳。“當時我在台灣的公司十分痛苦,如何從年收入轉為月繳沒有路徑可尋,轉型又需要多少錢和多少時間?”

瘋狂擴張

實際上,2008年,浩沙健身就遭遇了一場嚴重經營危機,多家門市出現跑路現象。當時,浩沙健身在全國已有60多家加盟和直營門市。然而,浩沙集團毅然決然收回授權,讓“浩沙健身”改名為“浩泰健身”。

這場經營危機並非孤例,而是行業危機。從成本分析,一家健身俱樂部的經營成本主要分為房租、器材和人員工資。2008年開始,房地產價格暴漲帶動房租價格暴漲;而器材價格雖然保持穩定,但人員工資上漲卻很快。與此同時,大量資本瘋狂湧入健身行業,導致年卡費用持續走低。於是,很多健身俱樂部惡性倒閉,倒閉之後又整合,整合之後又倒閉,如此惡性循環到今天。

此時,吳承翰重新回到大陸出任威爾士的私教總監。重回大陸工作,吳承翰坦言這並不奇怪,“大的市場看習慣了,看台灣市場有點小打小鬧的感覺。”幫助威爾士搭建起私教體系後,吳承翰選擇離開,加入當時正在風波中的浩沙健身。

出任浩沙健身運營總監後,吳承翰負責除財務和人事之外的所有業務。當時的浩沙健身總經理並不太懂如何管理運營健身俱樂部,已經更換好幾輪的運營總監。此前的“浩沙健身”已變成“浩泰健身”,等於吳承翰需要重新開店。

於是,吳承翰要求集團總部拿出一筆費用來開店,以及用作現金流儲備。正巧,遇上2009年健身俱樂部倒閉潮,浩沙健身通過收購的方式在一年開了30多家門市。吳承翰告訴《中國新聞周刊》,收店的經濟成本不如開一家新店。首先,原有店裡的會員和員工一定要接收,而開新店新招的員工會更聽話;其次,收店的時候往往店裡亂七八糟,浴室漏水、器材損壞等事情都遇到過。

同一年,浩沙集團重新收購“浩泰健身”,將名字改回“浩沙健身”。當時,浩泰健身因為經營管理不善,宣布將於2009年底倒閉。由於,與浩沙健身頗有淵源,浩泰健身如果倒閉對於消費者信心影響很大。最後,浩沙集團不得不掏出2億元收購浩泰健身。這樣,浩沙健身就在全國10個城市擁有90多家門市。

此後幾年間,健身俱樂部開始快速洗牌。一些老牌健身俱樂部倒閉,以及一些新興健身俱樂部湧現。中信證券2016年《健身行業深度報告》指出,威爾士、一兆韋德和浩沙門市數量位於中國連鎖健身俱樂部前三。

在短暫離開一年後,吳承翰於2016年出任浩沙健身總經理。此次回歸,他是為浩沙健身上市做準備。當時浩沙健身的上市方案有兩種:一是裝到香港上市公司浩沙國際裡面;二是在A股獨立上市。

為了滿足上市條件,浩沙健身要現金流收入足夠,以及分公司和健身俱樂部所在城市足夠多。2017年,浩沙集團收購超越·諾博曼運動會館後,在全國擁有160多家門市。然而,這場收購也導致吳承翰徹底離開了浩沙。

遭遇做空

浩沙健身倒下會如此之快,這是吳承翰沒有想到的。他在浩沙健身工作近十年,浩沙對於他而言,意義早已超出工作本身。

2018年6月29日,浩沙國際的股價一天之內暴跌86%,市值蒸發掉30億港元。7月11日,浩沙國際再遭到沽空機構Bonitas Research做空,懷疑浩沙國際財務造假以及操縱股價。沽空報告認為,浩沙集團管理層誇大收入和盈利能力,從不知情的債權人和少數股東手裡騙錢。因此,沽空報告將浩沙國際股權的內含價值定為0。沽空報告發布後,浩沙國際股價再次跳水。

浩沙國際股價遭遇重挫,讓浩沙集團現金流幾近枯竭。吳承翰向《中國新聞周刊》表示,第一次做空需要的現金流其實不多,複盤後第二次做空才讓浩沙真正扛不住了。為了填補股市窟窿,浩沙集團抽走了旗下所有產業的現金流,開始牽連本就不太穩定的健身房業務。

就在股價崩盤前一個月,浩沙集團與阿里體育在2018年5月8日召開戰略合作發布會,宣布雙方將在全國範圍內就線上線下融合打通,在服飾產業、運動服務以及大數據等板塊展開全面深度戰略合作。

或許浩沙集團應該更早擁抱互聯網。從2015年開始,浩沙集團的業績受到電商行業的影響。2016年,匹克退市、喜得龍破產、德爾惠倒閉,讓同為晉江系運動服飾品牌的浩沙轉型壓力倍增。所以,浩沙健身才被寄予希望並入浩沙國際。

2017年6月,因與股東經營思路背道而馳,吳承翰放棄浩沙健身總經理一職,選擇上調到集團任副總裁一職。新到任的總經理程川,此前是諾博曼運動會館的創始人。

《中國新聞周刊》通過多種途徑聯繫程川採訪,均未獲得任何回應。

就在吳承翰和程川的交接期間,李顯鋒從光豬圈健身跳槽到浩沙健身出任市場總監。不過,李顯鋒僅僅工作一個多月,他便選擇離職。他向《中國新聞周刊》回應,整個公司的內部管理非常混亂,沒有辦法展開工作。此前已經更換很多個市場總監,均以相同原因離職。

作為浩沙健身的總經理,程川最大的責任是打造健身生態圈,將線上APP、智能硬體和智能健身房打通。2017年11月,浩沙健身宣布1億元戰略投資健身APP啡哈健身。同時,內部孵化的硬體公司鈦酷科技,開始研發健身智能硬體。此外,浩沙健身開始搭建智能健身房。

吳承翰告訴《中國新聞周刊》,浩沙健身的種種舉措對現金流考驗很大,“其實老闆的野心很大,他想做封閉式生態鏈,不讓任何資本進來。從結果論來說,這個決定是錯誤的,不應該燒自己的錢,而應該引入風投。因為創新業務,你不能保證它百分之百會成功。”

而2018年的兩次股價閃崩,讓浩沙健身轉型之路陷入困境。無奈之下,浩沙集團選擇斷臂求生,在年底將北京總部的大部分員工裁撤。然而在努力填補現金流半年之久後,浩沙集團依舊難挽頹勢。

根據泉州市中級人民法院最新公告顯示,浩沙集團兩位大股東施洪流和施鴻雁因欠款12億餘元及利息,被列入失信人員執行名單。這就像一道死刑判決書,宣布擁有20年品牌的浩沙健身以及浩沙集團轟然倒下。

轉型路口

當前,傳統健身房遭遇前所未有的挑戰與機遇:一方面,年卡費用逐漸降低,私教課程體驗較差,行業口碑越來越差,陷入惡性循環;另一方面,整個中國健身市場仍在快速增長。

清流資本陳耘認為,傳統健身房模式同質化嚴重,導致惡意的價格戰。三體運動《2018健身房生存白皮書》指出,中國健身行業市場前景巨大,但始終沒有出現超級連鎖品牌。營業額最高的一兆韋德不到20億元,門市數量最多的金吉鳥也不過400多家。

“傳統健身俱樂部多年沒有誕生一家上市公司,根本原因是絕大多數都在虧損。”樂客運動創始人兼CEO韓偉對《中國新聞周刊》表示,“通過與健身俱樂部負責人溝通,我發現幾乎所有健身俱樂部按照現金流計算是盈利的,按照權責發生製計算只有一兩家在賺錢,那就是商業模式存在問題。”

韓偉認為,美國健身房是做正向利潤,而中國健身房是做逆向利潤。正向利潤是提供多少服務賺多少利潤,賣得越多賺得越多;逆向利潤是賣給消費者一大堆預付卡,通過“指望你不來”來賺錢。在韓偉看來,逆向市場鏈條注定走不通,最終會被消費者拋棄。

美國這樣的成熟健身市場,已發展出多元化的付費模式。比如面積大於1萬平方米的大型休閑綜合體Life time fitness,提供一體化解決方案;面向高端人士的中型俱樂部Equinox,主打高會員費的器械+私教結合的解決方案。同樣面積的平價健身房Planet Fitness,主打低客單的小白群體;面積幾百平方米的小型精品俱樂部,以團課為主,或專注於單項目的工作室,例如SoulCycle等。

而在中國健身市場,隨著健身工作室和互聯網健身房等小型健身房出現,未來將與大型連鎖健身俱樂部,迎來多種業態並存的局面。

從2015年開始,小而美的健身工作室開始出現。這些健身工作室雖然面積相對較小,只有兩三個專業教練,但往往都各有特色,有的練瑜伽、有的練團操等。“健身工作室同質化很嚴重,運營資金同樣十分脆弱。大多健身工作室由健身教練創辦,他們的運營管理能力存在不足,所以健身工作室很少連鎖超過10家。” 韓偉對《中國新聞周刊》表示。

同期,也有很多創業者加入到健身房創業。2014年,劉舒婷在深圳投放兩個按次收費的健身艙引起圈內外轟動——50平方米左右場地,健身器材俱全,一小時收費50元。這是一種新的健身形態和付費模式。

2015年,在美國定居多年的韓偉回到杭州創業,曾任阿里高管的他有著深厚的阿里背景,十分強調阿里的平台意識和新零售概念。不同於超級猩猩打法,韓偉通過密集鋪設小型健身房建立平台。目前,樂刻已經擴展到全國近500家店。

此外,主導精品健身房的Shape加入戰場,創始人曾翔擁有北大與沃頓商學院的背景,曾擔任李寧跑步事業部總經理。Shape將傳統健身房不太重視的團操當做主要模式,店鋪形式從“便利店”模式的200~300平方米的單體操房到400~500平方米的綜合多操房皆有覆蓋。

作為傳統健身俱樂部的代表,吳承翰對互聯網健身房持觀望態度。他認為,現在所謂的互聯網健身房拿不出一個比較良性的財務模型,如果他們融不到資也會倒閉。傳統健身俱樂部用自有資金開店,互聯網健身房的現金流依舊不夠,只能拿資本的錢去燒。

不過,不可否認的是,不同形態的健身房正不斷衝擊著傳統健身房。在唐歡看來,健身房倒閉潮的冬天,是健身內容的春天。未來,無論大型還是小型的健身房,健身內容和健身服務會成為下半場的爭奪焦點。

(應採訪對象要求,李顯鋒為化名)