負債、欠薪、欠房租,彷彿是大部分健身房的最終的宿命,就連最早引入連鎖健身模式的浩沙健身,也沒能逃開關店的命運。

「一個多月前浩沙就停止接收新會員了,私教課也暫停了,老會員可以繼續練,但是過幾天這家店會閉店改造,所有訓練都會暫停。」北京新世界浩沙健身智能館的工作人員對《中國企業家》表示,未來該店會被一兆偉德接手,重新翻修、定價,老會員的所有問題暫都不再由浩沙方面解決。

近日,在全國擁有多家門市的浩沙健身陷入新一輪的關店風波,北京、天津、成都等地的門市陸續關閉或者轉讓。在頻繁關店背後,則是浩沙健身公司的實際控制人施洪流、施鴻雁多達12億元的債務危機,二人已於2019年5月被列入失信人被執行人名單。實際控制人債務壓頂,浩沙健身也如履薄冰。

天津艾克仕健身市場經理大齊說,如果健身房快速開店對其服務質量、品質都沒有保證,這樣的健身房關店肯定是必然結果。

不僅是浩沙,金吉鳥、壹健身的狀況也不理想,前不久上海金吉鳥巴黎天虹口店關門後,只允許會員轉店,不允許老會員退錢,且所轉門市並不屬於金吉鳥旗下任一品牌。

欠債難還的健身房

「從今年1月份開始,工資就沒有發全過,有的時候乾脆不發,即便你每天要上8個小時的課也沒有用。」浩沙健身天津中北店教練張寧(化名)說,因為那個時候是健身淡季,所以也沒太當回事,可是從2019年3月份開始,到了健身旺季,該發工資時還是不發。

當然頭疼的不僅僅是教練,在健身房周邊的小區裡,曾經辦過卡的居民也是投訴無門,「當時就覺得便宜,離家也比較近,至少還能去洗個澡,就辦了卡,沒想到也黃了。」顧客謝琳說,印象中浩沙還算個知名健身房,誰能想到他會倒。

在《中國企業家》記者走訪中發現,跟謝琳有同樣想法的人不在少數,大部分人都是看準了浩沙的名氣。據公開資料顯示,2011年浩沙國際上市時,除了涉及健身俱樂部,還持有及經營中國最大的室內運動服飾品牌,以及國內知名泳裝品牌等。

殊不知自2017年開始,北京浩沙盛世健身服務有限公司,已經3次被列入經營異常名錄。而作為其獨資股東的浩沙艾雅(北京)健身服務有限公司,已將部分股權質押給證券公司,並由法院執行相關股權凍結,執行標的超97萬元。

另據中國執行信息公開網公布的信息,浩沙國際、浩沙實業、泉州浩沙健身等浩沙集團關聯公司,以及浩沙健身實際控制人施洪流、施鴻雁等相關人員,共陷入了16起的借貸合約糾紛,執行標的額超過12億元。

施洪流、施鴻雁出事前早有端倪。浩沙系的浩沙國際於2011年在香港上市。在2018年5月8日,該公司宣布與阿里體育戰略合作,但一個多月後的6月29日,浩沙國際股價突然斷崖式跳水,不到半小時股價從2.10港元暴跌86.19%到0.29港元,市值蒸發30億港元,只好緊急停牌。停牌兩周後到當年7月11日,浩沙國際復牌,股價一度大漲近90%,反彈到0.55港元/股。

但就在浩沙國際復牌反彈時,做空機構Bonitas發布了一份對該公司的做空報告,該報告質疑浩沙國際的盈利能力,稱其偽造收入,人為推高股價,大股東「將公司資金收入自己口袋」,報告還給出了浩沙國際的股權內涵價值為0。

報告一出,浩沙國際股價再度暴跌,在兩個交易日內股價重新跌回0.29港元/股,再度停牌至今。

施洪流、施鴻雁在香港資本市場遭遇質疑和被「狙擊」後,很快浩沙健身在經營資金上也出現了問題。據接近浩沙的知情人士透露:「(浩沙)資金搞得挺亂的。」

截止發稿前,尚未能從權威方面了解到施洪流、施鴻雁是否從浩沙健身抽逃資金挪作他用,而用戶們所持健身卡、課程餘額怎麼解決,謝琳們也沒能從浩沙健身那邊獲得明確說法。

傳統健身房走入終局

浩沙系在資本市場的崩盤,某種程度上也是其作為傳統健身房,在行業巨變時的反應。

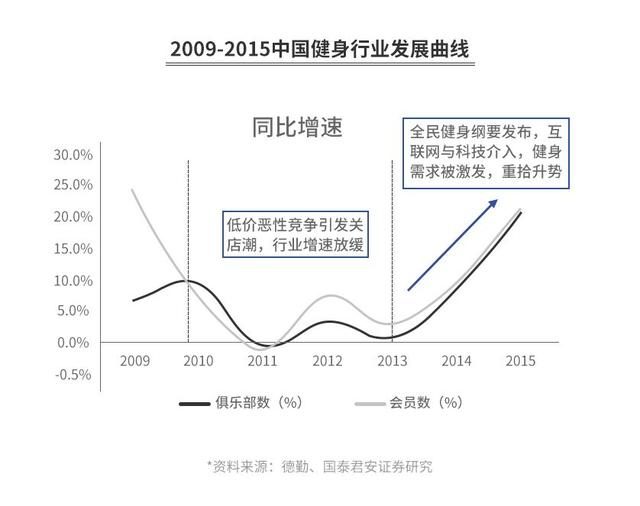

這個行業正面臨冰火兩重天。一方面由於城市化快速發展的因素,大部分核心地區的健身房已經接近飽和狀態,傳統健身房還像以往一樣拉新客戶越發困難;另一方面隨著資方的介入,給了新型健身房更多機會,並為其提供了正向現金流,越來越多的人也更加青睞新型健身房的社交屬性。再加上一些有能力且不屑於健身房授課模式的資深教練們紛紛開起了私教工作室,使得傳統健身房流失了大量優質教練,也對其造成了一定衝擊。

僅北京金融街區域的豐僑公寓,其一樓底商近半數被私教工作室「佔領」,而公寓內部也至少還有兩家工作室。另據美團點評發布的《2018健身行業白皮書》顯示,在北京上海等一線城市,健身房總數達4225家,私教工作室更是多達9411家,遠超其他城市。

根據《中國產業研究院》報告顯示,自2017年起中國的健身會員數量增至近900萬人,同比增長14.97%,而同期的健身房卻開始相繼進入倒閉階段。在Shape創始人曾翔看來,這是由於供需極度不匹配導致的,幾乎沒有人對現在的健身房是滿意的。「健身市場肯定是存在的,隨著城鎮化和收入的增長,健身肯定會蓬勃發展。但是,如何滿足供需,是所有健身房需要考慮的問題之一。」

不得不說,健身房在中國發展的20餘年,和其他零售行業不同的是,傳統健身房儲值卡式的現金流模式,缺乏運營和維護,讓健身房的抗風險能力更弱。「傳統健身房做的都是地產和現金的生意,預售年卡可以獲得遠超地租成本的收入,再用預售現金流開新店,以此循環。」曾翔表示,可一但新店拓展不順,現金流就大受影響,整個健身房的收益都面臨風險,也就導致了健身房老闆跑路的行業怪象。

在大齊看來,傳統的充值拉新客戶模式只能簡單供養店面,最終的盈利點還是要看賣了多少節私教課。「假如某家3000平米的健身房,其運營成本在500~1000萬之間,它要拉1500~2000名新會員入會,才能覆蓋成本。但是僅私教課,單店每月售賣達1000~2000節,就可以實現盈利狀態。」大齊說,這也導致了教練要讓老會員復購,就必須不斷賣課,但只有專業教練,才能讓用戶心甘情願的掏錢。

而新型健身房的模式剛好能擊中新一代消費者對於單次付費以及社交方面的需求。但對傳統健身房而言,當優質教練流失後,用戶也被新型健身房所分流,所以如何培訓好教練成為健身從業者目前最為關心的問題。「教練是健身體系中最核心的部分,平台規模化的意義就在於能不能給教練一個持續發展的平台。」曾翔表示,傳統健身房讓教練去推銷課程,容易拉低教練的專業性水準,而未來好的教練都會往大平台走,他既不需要推銷課程,還有機會自研課程、輸出和認證課程體系,平台也能獲得一些能夠持續發展的動力,達到共贏的局面,「不然的話健身房就只能受製於傳統模式,逐漸缺乏自己的核心競爭力。」

艾克仕健身的大齊則是通過培訓教練如何打動消費者,讓消費者在不反感的情況下完成課程的購買,進而提升教練的收入,使得健身房達到整體盈利狀態。大齊表示,未來的健身市場一定是多元化發展,傳統健身房有其存在的必要性,健身達人、資深白領等都會選擇這種中高端的傳統健身房。

對此曾翔表示了相同的看法,新型健身房完全打擊不到中高端傳統健身房的用戶,「但如果他們內部不進行精細化運營、高端化運營,就很容易被這個市場淘汰,會有新的類似的健身房取代他們。」

互聯網健身的興起

對於傳統建身房來說,繼教練流失,相應帶來客戶流失後,互聯網健身的興起,則帶來了收費體系上的變革。

自2017年起,樂刻和超級猩猩相繼完成數億元C輪融資,keep、光豬圈、shape等新型健身房也都不約而同的獲得了資本的青睞。「與傳統健身房相比,新型健身房更多的是從用戶角度出發,做的是零售和服務的生意。」曾翔說,目前市面上大部分的團操課基本上都是按次售賣,以及贈強團體的趣味性體驗。

以萊美課程為例,教練採取一對多的形式,調動現場氣氛,提高了小白健身用戶的參與感和趣味性,且課程單價較低,按次付費,也大幅降降低了用戶的決策門檻。這種課程既不需要大型的健身器械,大部分課程也並非獨家擁有,但卻能滿足一部分只想要「動起來」的用戶。「其核心在於團隊的運營能力,以及品牌的打造能力,但如何打磨運營細節,並在新的消費模式下滿足用戶需求,實現單店賺錢且一直持續下去,也是新品牌亟需考慮的。」曾翔對《中國企業家》表示。

根據此前某家健身房的一份健身數據調研結果顯示,其潛在用戶未來選擇健身房關鍵考慮因素中,卡種的選擇佔首要因素。如選擇月卡/次卡的(靈活卡)佔42%,其次39%為感興趣的特色團體課程,再之後35%的用戶因為距離因素選擇健身房。

話雖如此,新型健身房為何沒有幾家能夠真正跑出來?

在曾翔看來,新型健身房要突破3個自身瓶頸才有可能駭客入侵。一是品牌和平台的搭建,要對用戶有足夠大的拉力。也就是說用戶看重品牌大於對教練的選擇,因為信任品牌,他會選擇跟不同的教練上課;二是教練層面,要對教練有持續挖掘的能力,培養普通的好教練,搭建好競爭體系,教練不需要承擔太多的溝通決策,只要能夠調動氣氛即可;三是能不能保證有持續融資的能力,傳統的健身房沒有外部融資,所以需要不斷開店,滿足正常現金流,但是新型健身房主要靠融資,以及團隊運營能力,有一個條件不滿足,就會過的相對艱難一些。

事實上,從2018年下半年開始樂刻就決定把精力集中在提升單店利潤率、店鋪運營效率上,同時從自建自營改為了「更輕」的合夥人制度;超級猩猩在2019年2月拿到3.6億元的D輪融資後,便開始重金投入內容,回歸課程和體驗;shape則打算通過加盟模式進行擴張,一方面找到行業裡面的健身房,為其進行線上賦能,線下則歸店鋪自行運營;另一方面則是招募合夥人,由其分擔投資,來經營當地店鋪的管理,shape則將其當作直營店來運作。

不過從另一個角度來看,開店越多,成本壓力也就越大,對內容對依賴性也就越大,如何保持差異化,持續提高獲客頻率,也是擺在各大新型健身房面前的一大挑戰。

傳統健身房浩沙倒下了,但誰也不能保證,新型健身房此後就是一路坦途。