在將美圖手機“移交”小米之後,美圖在“美和社交”這條路上越走越遠。

近日,美圖公司發布公告表示將以發行股份及支付現金的方式,戰略投資大街網約57.09%的股權,據悉交易總額約3.95億港元,其中約5253萬港元將以現金支付。

業界分析人士認為,美圖此舉是為了強化自己的社交產品布局。據悉,大街網不會直接並入美圖現有的架構體系中,仍將繼續獨立運作。同時大街網創始人王秀娟將繼續擔任原有職務,同時出任美圖公司COO,直接向美圖CEO吳欣鴻匯報。而美圖公司前任COO程昱已經離職,有消息稱其加入蘋果中國並擔任總經理,目前蘋果公司隻確認了程昱加盟一事。

美圖不缺流量,但缺錢

根據此次雙方的合作公告透露,入股後美圖將以自身的流量優勢為大街網附能,從而豐富美圖的增值服務組合,同時提高用戶的參與度以及粘性。大街網方面則會為美圖的用戶提供社交化求職、職業培訓、靈活用工等增值服務。

雖然雙方都做出合作的表態,但目前並未透露具體合作細節。而在入股之前,外界很少將美圖與大街網聯繫到一起,畢竟從業務構成方面來看,雙方是屬於兩個不同賽道的企業。

顯然,放棄了手機硬體業務的美圖,正處於商業化窘境之中,手裡剩下的牌已經越來越少,而向社交領域進行更深度探索成為必由之路。此次美圖入股大街網,任命王秀娟擔任COO自然是謀定而動。

2017年11月,美圖發布公告宣布任命程昱擔任公司COO,其主要任務就是負責美圖的商業化拓展。在加入美圖之前程昱曾任微博總經理,主要負責的也是商業化運作。

不過,美圖近兩年來的商業化探索舉步維艱,並且逐漸放棄了不少業務板塊。其中最受外界關注的,就是曾佔其營收80%以上的智能手機業務,另外與BEC美鏈合作的區塊鏈業務、旗下美鋪及升級後的美妝業務,也都先後關停。

一系列調整之後,美圖將目光集中到了社交業務上。去年8月,美圖在北京798藝術工廠正式發布了“美和社交”戰略。同時公布了內部結構調整後的三大產品事業群,即社交產品事業群、美顏產品事業群、智能硬體產品事業群。

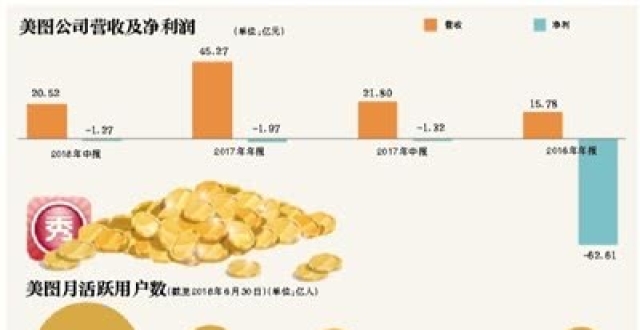

對於美圖而言,缺少的不是流量,而是這些流量變現的“抓手”。美圖董事長蔡文勝就曾多次表示,美圖的產品矩陣和用戶規模是它盈利的籌碼。而在流量方面,美圖並不“拮據”。根據美圖2019年上半年財報顯示,截止截至2019年6月30日,美圖旗下產品的總月活躍用戶數達到3.08億。

3.08億用戶足夠得到別人豔羨的目光了。但坐擁3億多用戶的美圖,為何在商業化方面卻一直沒有取得像樣的成績呢?

在其上半年財報中,美圖今年前六個月的營收為4.64億元,同比還降低了4.7%(去年同期為4.87億元)。幸好,美圖持續經營業務經調整後的淨虧損為1.7億元,同比收窄了41%。

但是,美圖最渴望的不是僅僅“節流”,而是開源。程昱的離職,可以看出美圖對其過去兩年在商業化拓展方面的不滿。

當然,商業化進展受挫並不能完全歸結到程昱一人身上。對於美圖商業化的困境,相關互聯網行業自身分析師對懂懂筆記表示:“雖然美圖有3億多用戶,但是其產品絕大多數均為工具型產品,而工具軟體的商業模式一直都過於單一。”

該分析人士指出,工具型產品最主要的問題就是用戶打開率、使用時長和粘性偏低,基本上都是用完就走。另外,如果在產品中增加大量廣告也會影響用戶體驗,導致用戶不滿,因此這也決定了工具型應用的流量變現天花板很低。“因此我們才會看到同樣都是擁有3億多用戶,但是拚多多在用戶總量只是略超美圖的情況下,營收卻多出了好幾倍。”

美圖的天花板能否用社交突破

商業化受阻背後的原因,美圖自己應該非常清楚。早在2017年蔡文勝就曾公開表示過向社交轉型的渴望,他坦言:“我們非常清楚美圖秀秀還是偏工具化的應用,所以我們正在往社交平台轉變。美圖秀秀的目標是,做成一個有5億用戶的社交平台。”

如今美圖剝離了手機這一曾經支撐起總營收的重資產業務,一頭扎進社交化轉型的大潮中。其實在去年7月正式公布“美和社交”的戰略之前,4月份美圖秀秀就上線了“社交圈”功能。當時,此舉曾被視為是美圖全面向社交化轉型的號角。

但美和社交的路顯然更為坎坷,特別是從工具到社交的產品轉型之路。縱觀互聯網的歷史長河,相關成功案例寥寥可數。過去數年間,我們曾經多次看到那些由於產品形式新穎,令自身一夜爆紅的工具型產品。最近的刷屏例子,就是AI換臉的ZAO。此前還有ZEPETO、Face Swap Live、小咖秀、子彈短信……但最後這些一夜爆紅的產品都倒在了轉型的過程中。

美圖憑借部分用戶的剛需(美顏),獲得了較好的用戶留存,但這並沒有讓其逃出工具型產品在商業化領域的宿命。

分析美圖旗下的一系列產品,短視頻應用美拍或許是最有希望取得突破的產品之一。早在2015年初美拍的用戶就已經突破一億,相較於同時期競爭對手有著不小的優勢。但此後面對競爭對手的崛起,美拍沒能保持住自身優勢,如今美拍的月活用戶已經不足千萬。

不僅是美拍,美圖旗下的產品矩陣目前都面臨著增長的壓力。根據其最新財報資料顯示,美圖系產品在中國大陸的月活為1.96億,相比於2018年末的1.99億下降1.4%。這已經是其5個財報季出現MAU下滑。本季度整體MAU微增的0.6%,主要是來自於海外業務BeautyPlus的增長。

在遭遇發展困境之後,此次戰略入股大街網是否會帶來更大的突破可能?

美+社交+招聘會帶來什麽?

可以看出,除了最主要的招聘業務之外,大街網也在商務社交領域有過一定布局,目標是成為中國的 LinkedIn,但市場反應並沒有達到預期。在接受美圖戰略入股之前,大街網曾完成過6輪融資,並一度傳聞其在籌備上市。

不過從大街網目前的發展狀態來看,與美圖形成1+1>2的前景仍是一個問號。

根據易觀千帆的數據顯示,截止今年7月份大街網app的月活用戶僅有71.74萬人,其整體月活用戶數量從今年2月就開始不斷下滑。

在國內在線招聘應用的排名中,大街網名列第9位。市場排名靠後且缺乏足夠用戶基礎的情況下,大街網的MAU又處於一個下滑的狀態。從某種意義上來看,並非一個優秀的投資對象。

對於美圖與大街網的合作前景,相關互聯網行業分析人士對懂懂筆記表示:“美圖曾經擁有不錯的機會,在其發展的鼎盛時期,社交本應該是美圖旗下各大應用以及手機硬體產品之間最好的鏈接核心。但美圖的動作總是慢一步,或者說嗅覺不夠敏銳。現在美圖整體產品線都已經告別了當初的用戶快速增長階段,在這種情況下做社交,只能視作是一種防禦性動作,具體效果肯定沒有成長期發力效果好。”

從美圖公司整體發展的歷程上來看,憑借工具應用起家並獲得海量流量之後的轉型和變現舉措,都很可惜地錯失了良機。從當初的手機硬體到電商再到現如今的社交化,美圖一直在不斷嘗試,但結果都未能如願。或許社交+招聘+商務是一個方向,但是它解決不了核心價值“衰竭”的弊端。

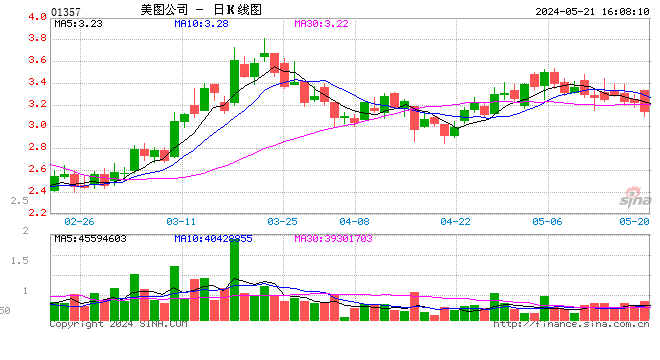

可以想象,工具型應用帶來的流量增長觸及天花板時,市場留給美圖的時間也就越來越急迫。這一點從美圖上市之後不斷下跌的股價中就能略窺一二。

截止9月2日收盤,美圖的股價僅為1.91港元,相較2017年3月底的23.05港元歷史最高點,已經下跌已經超過90%。可見資本市場對於美圖的信心也在快速流失,面對不斷下跌的股價,美圖轉型的窗口期還剩下多少時間?

如果說在美的征途上,Adobe的技術硬核、Instagram的高質量內容是可以借鑒的成功經驗,那麽美圖是否找到了自己的核心價值?如果回答不了這個問題,再多的收購可能也是徒勞。

——————————————————————————————————

微信關注公眾號“懂懂筆記”每天第一時間為您奉上最新最熱的科技圈資訊~

多年財經媒體經歷,業內資深分析人士,圈中好友眾多,信息豐富,觀點獨到。

發布各大自媒體平台,覆蓋百萬讀者。

《小米生態鏈戰地風雲筆記》、《微信思維》、《微信力量》三本暢銷書的作者