編者按:本文來自

“華爾街見聞”

,作者:李丹,36氪經授權轉載。

在被機構Wedbush Securities的分析師嚴重警告後,特斯拉股票債券雙雙重挫。

美東時間上周日,Wedbush的董事總經理兼股票分析師Dan Ives發布報告,將特斯拉股票目標價大砍16%以上,從275美元降至230美元,已經比他上月給出的目標價365美元低約37%。

報告形容,在Model 3需求堪憂之際,特斯拉還在加速支出,要在今年下半年達到盈利目標難如“攀登非洲屋脊”。

“在紅色警報形勢下,特斯拉和馬斯克還在開拓保險、機器人計程車和其他高科技項目,並沒有把精力全部集中在提升Model 3的核心需求、精簡商業模式和費用結構上。”

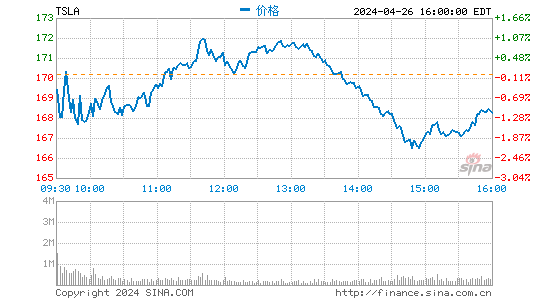

20日周一,特斯拉股票低開將近4%,早盤一度跌破200美元、跌至195.25美元,創2016年12月13日以來新低,日內跌幅一度達到7.5%,午盤跌幅明顯收窄,最終收跌2.69%,收報205.36美元,創2016年12月19日以來新低,繼上周五之後,連續第二個交易日收盤創將近兩年半新低。而摩根士丹利上月預計,232美元是馬斯克的貸款能避免追加股票擔保的股價“底線”。

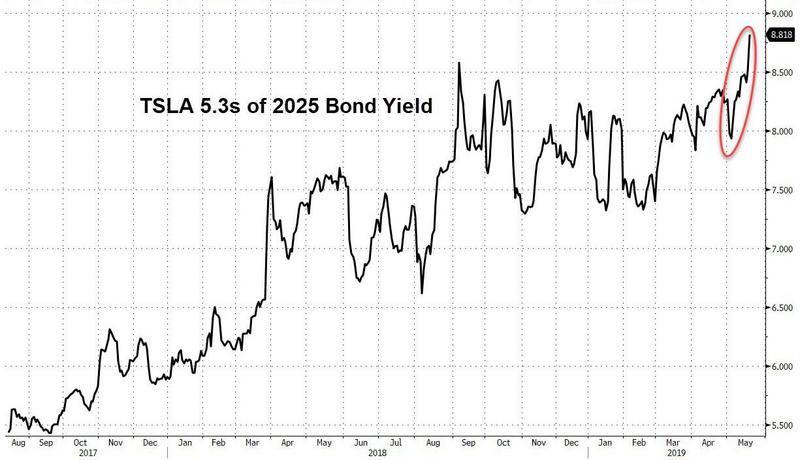

Trace數據顯示,本周一盤中,特斯拉2025年到期債券的收益率升至約8.9%,創歷史新高,意味著債券價格創新低。該債券的發行收益率為5.3%。金融部落格Zerohedge稱,特斯拉債券的收益率已經比俄羅斯、墨西哥和印尼債券的風險都高,幾乎和黎巴嫩債券的風險一樣高。

Ives預計,特斯拉今年的年度出貨量將為34萬到35.5萬輛,而特斯拉的業績指引為36萬到40萬輛。他在報告中指出,Wedbush主要擔心未來幾個季度特斯拉Model 3在美國的增長前景和潛在需求。

Ives在接受彭博社採訪時預計,如果特斯拉下半年不能盈利,可能需要再募資10億到20億美元。

Zerohedge評論稱,Ives此前是最看好特斯拉的分析師之一,但現在成為最新加入賣方陣營的分析師。

特斯拉到底差不差錢?馬斯克說辭矛盾

值得一提的是,上周一位投資者Paul Huettner在Twitter曝光了一段錄音。它顯示,本月2日,在特斯拉為發債和增發普通股舉行的宣傳會議上,投資者提出的第一個問題是,為何現在募資。特斯拉CEO馬斯克當時回答,我們預計不會把這筆錢用作支出,預計要為擴大現金流以外的活動融資。但可能至少有些緩衝是明智的。這是一些從現在到明年夏季期間的現金緩衝,那期間汽車需求可能衰退、或者至少會下滑。

Huettner稱,馬斯克的上述言論和本月16日他在致員工電郵裡說的截然不同。華爾街見聞發現,據CNBC獲得的那封全員電郵內容,馬斯克說,如果像今年一季度這樣開支,本月募的20億美元僅僅夠特斯拉支持運營十個月。他請求公司全體員工拿出“核心”措施,縮減開支。

一季度交付量遜色 大“金主”拋售

上周四公布的13F文件顯示,美國最大的共同基金管理公司之一T. Rowe Price今年一季度大舉減持特斯拉,持倉較去年四季度驟降81.3%。T. Rowe Price從2015年開始建倉特斯拉,2016年被特斯拉證實入列前五大投資者,最終資產管理規模超過1兆美元的T. Rowe Price成為特斯拉第二大股東,也是最大的機構類股東,但從去年三季度末開始連續大幅減持了兩個季度。

華爾街見聞文章稱,今年一季度汽車交付量不佳讓華爾街擔心特斯拉的盈利和現金流,同時二季度特斯拉麵臨裁員、關店、線上網店策略搖擺不定、研發新車型、解決現有車型交付不暢等諸多困難,這些可能成為大股東暫時對股票感到悲觀的理由。

上月特斯拉公布,今年一季度電動汽車交付量較上季度環比驟降31%,被分析師寄予厚望的“平民神車”Model 3交付量低於預期,Model S和X的交付量創2015年三季度以來最低。

華爾街見聞此前提到,一季度交付量公布後,多家投行紛紛下調特斯拉目標價,Cowen將未來12個月目標價下調至170美元的華爾街預期低位。摩根士丹利上月預計,一季度特斯拉Model S和X銷量同比下降45%的趨勢將貫穿全年,並進一步影響到公司利潤率和現金流:

“合理猜測,馬斯克目前的貸款總額約為8億美元,這意味著,他需要以32億美元的特斯拉股票作為抵押。正如委託書所指出的那樣,馬斯克目前已承諾從其近3785萬股股票中拿出1377萬股來償還這些貸款。如果特斯拉股價低於232.30美元,他將面臨追加保證金的要求,或需要追加股票作擔保。”