五穀財經 五穀君

8月27日晚間,古井貢酒(000596.SZ)發布了2018年半年度報告,實現營業收入約為47.83億元,同比增幅在30%左右;

歸屬於上市公司股東的淨利潤約為8.92億元,和2017年上半年約為5.49億元相比,增幅在62%以上。

對此,古井貢酒方面表示,與去年同期相比,本期淨利潤增長的主要原因為營業收入的增加和產品銷售結構上移所致。

實際上,今年上半年,由於中高端產品的帶動作用,大部分上市酒企收入、利潤都在呈現快速增長勢頭。

但是,包括五糧液、水井坊、口子窖在內的上市酒企,經營活動產生的現金流量金額卻“清一色”下滑,甚至為負數。

不過,與其他上市酒企不同,2018年上半年,古井貢酒經營活動產生的現金流量金額則為正數,約為6.69億元,和2017年同期4.25億元相比,同比增幅在57%左右。

眾所周知,作為白酒企業“蓄水池”的預收款,一直以來都被外界視為下遊需求強勁與否的一個重要指標。

據統計,繼去年10家酒企的蓄水池呈現下降狀態後,今年已有9家酒企的預收款項為下降狀態,連貴州茅台都未能幸免於難,這也引起資本市場的普遍擔憂,以至於前一段時間,白酒股價大幅回調。

直到白酒“大牛股”即順鑫農業於8月26日晚間發布的業績超出投資者預期,才帶動8月27日部分白酒股價回調!

對此,茅台相關負責人表示,預收账款出現大幅減低,是茅台改善服務,要求經銷商按月打款,在確定計劃前不用提前匯款後出現的正常現象。

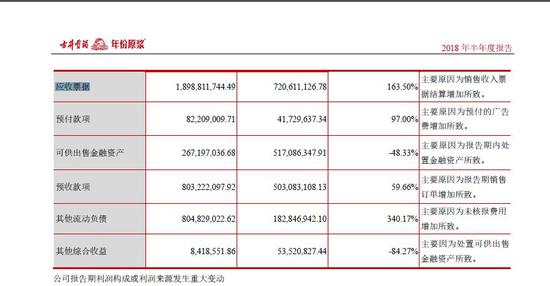

不過,2018年上半年,古井貢酒預收款不僅沒有下滑,而且還保持了較快增長勢頭,金額約為8.03億元,和本報告期初約為5.03億元相比,增幅在60%左右;

對此,古井貢酒方面表示,主要原因為報告期銷售訂單增加所致 。

“從主要財務指標來看,古井貢酒的業績表現真的很好,不僅收入、利潤增長,經營現金流和預收款表現也很出色,這在白酒股中顯得鶴立雞群。”一位長期關注食品行業的證券分析師告訴《五穀財經》,作為徽酒成員,古井貢酒算是一家比較成功的企業,無論是安徽市場這個大本營,還是全國化布局,都取得了顯著效果。

從收入構成來看,2018年上半年,古井貢酒旗下白酒產品、酒店收入和其他業務,分別實現營業收入約為47.07億、0.42億和0.34億元,同比變動各為+30%、+2%和-4%左右;

而且,白酒產品毛利率增加2.92個百分點,至78.52%。

從以上數據可以得知,2018年上半年,古井貢酒營業收入大幅增長,主要就是白酒產品帶動的結果。

有意思的是,在2018年上半年業績正式出爐之前,一向低調的古井貢酒負責人梁金輝,卻親自帶隊到訪貴州茅台、五糧液和郎酒進行學習交流。

“多年來,我們兩家酒企攜手並肩,在行業發展的問題上,始終同心同德,達成過很多有價值的共識,”談到這次訪問茅台,梁金輝強調道,“我們這次登門是回訪、拜訪,是考察、學習,更是為了進一步合作交流,加深情誼。”

“今天的古井,已經成為行業最有看頭、最經得起看的一個企業,也是市場韌性十足的一個企業,不用聽匯報,到企業參觀就能直觀看到古井欣欣向榮的景象。” 親自接待梁金輝一行的貴州茅台董事長李保芳如上表示。

然而,看似欣欣向榮的古井貢酒,卻隱藏著一定隱憂!

截止2018年上半年末,古井貢酒應收票據約為18.98億元,和本報告期初約為7.21億元,增幅在163%以上;

對此,古井貢酒方面在公告中指出,主要原因為銷售收入票據結算增加所致。

無獨有偶。

截止2017年上半年末,古井貢酒應收票據約為11.82億元,和本報告期初約為5.34億元,增幅在121%以上;

當時,古井貢酒方面在公告中也是指出,主要原因為銷售收入票據結算增加所致。

何故?

實際上,幾年之前,由於“三公消費”受到限制,經銷管道打款積極性低,酒企“先款後貨”的銷售模式一度被打破。

就連五糧液都不例外,體現在財務報表上,即應收票據大幅增加;彼時,五糧液方面解釋稱:“主要系經銷商採用銀行承兌匯票購貨所致。”

然而,如今白酒企業日子開始明顯復甦,“先款後貨”模式成為主流,今世緣、金徽酒等區域酒企的應收票據額度很小。

但是,古井貢酒的應收票據額度不僅巨大,且增長幅度高達三位數,這在白酒上市公司中,十分少見。

“古井貢酒的應收票據主要屬於銀行承兌匯票,與應收账款比起來,風險很低,而且可控,” 上述證券分析師告訴《五穀財經》,但是,與先款後貨比起來,應收票據大幅增長,還是說明回款品質下降,而且也說明部分經銷管道打款積極性低,這對於酒企來說,才是值得警惕的事情!

據媒體報導,應收票據金額很大程度上體現了公司在產業鏈中的地位問題。

一是公司供貨時是否只能接受對方的票據形式付款,能否要求對方支付現金;二是公司在向上遊採購時有沒有能力也不支付現金,而通過手中持有票據的流轉完成。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯繫原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳悠然 SF104