來源:合晶睿智

人類社會歷經三次偉大的工業革命(現在叫科技革命),使我們工作模式與生活方式發生了翻天覆地的變化,或許現在我們正在踏著巨集偉的樂章經歷著第四次科技革命。在過去五年,如果有人問你:“誰是中國最大上市公司?”估計你會毫不猶豫的說出,工農中建四大銀行,還有兩桶油;如果今天再問你同樣的問題,“誰是國內最大的公司?”估計你還會毫不猶豫地說出,阿里巴巴與騰訊控股…… 但是這些公司都因為各種原因沒有在A股上市。

十九大以來,新舊動能轉換成為新時代我國經濟發展的關鍵任務,國家創新戰略被上升到前所未有的高度,新經濟領域得到前所未有的關注。在這個時刻新經濟創新企業回歸A股便刻不容緩了。國內以招商基金為代表的一批龍頭基金公司,下周一(6月11日)開始發行一隻戰略配售為主要策略的基金,引爆了市場火熱討論。究竟值不值得買?我們就通過基金投資標的、基金投資策略與基金投資價值三個角度理性地來分析一遍。

一、投資標的:新經濟創新企業CDR等

3月30 日,國務院辦公廳轉發《證監會關於開展創新企業境內發行股票或存托憑證試點若乾意見的通知》,明確CDR回歸A股在行業、市值、營業收入等方面一系列要求。

(圖:CDR試點意見標準)

海外新經濟創新企業回歸採用CDR模式進行,並根據CDR試點意見的標準,已上市新經濟領域科技巨頭(上市公司有阿里巴巴、百度、京東、網易和騰訊,非上市公司有小米)符合回歸A股要求。新經濟領域的科技巨頭代表中國經濟的未來,它們過去三年營業收入平均年增幅44%,這個速度是傳統金融行業與傳統製造行業無法企及的。

(圖:科技巨頭2015-2017年收入,數據來源: Wind資訊)

截至2018年6月5日數據,阿里巴巴最新市值為5270億美元,大約3.4兆人民幣;騰訊控股最新市值為4.0兆港幣,大約3.2兆人民幣。新經濟領域科技巨頭(騰訊、阿里巴巴、百度、京東和網易)按其市值權重構建組合歷史回溯,過往三年(2015年—2017年)該組合收益率為232.9%。

(圖:科技巨頭指數收益與恆生指數、標普500指數收益對比,數據來源: Wind資訊。提示:過往收益率不代表未來表現)

根據CDR試點意見的標準,未上市新經濟領域企業中,如螞蟻金服、滴滴出行、阿里雲、美團點評等近30家,其營業收入快速增長,擁有自主研發、國際領先技術,在同行業競爭中處於相對優勢地位。

(圖:前十大未上市企業估值表)

在過去標普500指數中權重最大的行業是曾經是能源行業、製造業、金融業,而現在是高科技企業。預計在未來幾年滬深300指數中權重最大的行業也將是高科技企業。

二、投資策略:戰略配售

戰略配售不僅是基金投資策略,更是新經濟創新企業CDR發行重要策略。而且邏輯是先有戰略配售發行策略,再有公募基金參與戰略配售。戰略配售對於大多數投資者都是一個新名詞,為什麽會有戰略配置呢?“戰略配售”是“向戰略投資者定向配售”的簡稱,該方式以鎖定持股為代價獲得優先認購新股的權利,贏得其他絕大部分投資者所沒有的投資機會。根據中國證監會最新一次修訂的《證券發行承銷與管理辦法》,首次公開發行股票數量在4億股以上的,可以向戰略投資者配售股票,並規定戰略投資者不參與網下詢價,且應當承諾獲得本次配售的股票持有期限不少於12個月。

最近第一個採用戰略配售的是工業富聯IPO募集資金271.2億元。如果在牛市一個股票IPO募集271.2億都不是事,但是在當前的市場點位可能就會造成一些資金面的衝擊了。而且阿里巴巴與騰訊控股的市值都是近4兆元,即便CDR募資規模為現有市值的5%也是2000億。新經濟創新企業回歸,需要解決CDR募集的問題,戰略配售本質通過更長的股票鎖定期提高獲配比例的方式引入長期戰略投資者參與新股或CDR。

(圖:工業富聯戰略配售比例與中簽率)

在富士康工業互聯網IPO中,有20家機構參與戰略配售,股票鎖定期從12個月到48個月。仔細看數據,戰略配售的中簽率是1.5%,是網下發行中簽率0.0149%的100倍;是網上發行中簽率0.34%的5倍。

其實戰略配售就是減少新股發行對市場資金面的衝擊。戰略配售往往能夠保證參與的機構投資者獲得穩定的配售份額,優先獲取優質資產。戰略配售的對象,主要考慮資質優異且長期戰略合作的投資者,往往都是資金體量比較大的國有企業、保險機構、投資基金等。引入戰略配售具有多方面意義。一是讓更多人享受到創新企業優質、稀缺資源的紅利;二是更有利於公司未來上市後二級市場的穩定,保護中小投資者的利益。

三、戰略配售基金的投資價值

戰略配售基金其實以戰略配售的投資策略參與新經濟創新企業CDR等標的的基金。弱市中的戰略配置值得參與嗎?這個問題我們還不好直接回答,如果有兩個選擇——牛市中巨額募資與震蕩市中戰略配售,顯然後者更優與前者,況且大家不是常說投資是反人性的嗎? 顯然市場不好的時候參與戰略配置可以最大化獲取未來的潛在收益,尤其是對於新經濟創新企業CDR。

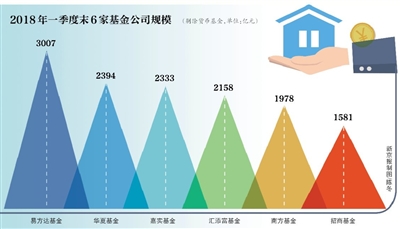

目前市場上六隻戰略配售基金同時閃亮登場,產品要素基本都一樣封閉三年,管理費0.1%,託管費0.03%,這些都是有史以來超低費率。問題就是六個戰略配售基金我們選哪個呢?招商戰略配售基金看起來是不錯的選擇,全稱是招商3年封閉運作戰略配售靈活配置混合型證券投資基金(LOF),代碼161728。理由如下:

1、由於6隻基金投資策略大同小異,其投資於債券部分收益可能成為業績差異所在。但今年以來,踩雷風險頻發,機構也很難獨善其身,對產品收益影響較大。因此建議選擇固定收益領域投資能力較強的公司。據了解,招商基金具有豐富的固收投資管理經驗,整體規模及業績在市場居前,wind數據顯示,截至2018年第一季度,固定收益團隊管理規模已超3100億元,且該團隊有嚴格的信用風控機制,是債市少有的始終穩健前行的基金公司。

2、回顧上一次五家基金同台競技,五隻基金也是同時成立,同樣備受矚目的招商豐慶A成立以來收益達35.5%,年化收益11.25%,遠超其他四隻基金(數據來源:銀河證券,數據截至2018年6月5日)。

對於投資者來說,需注意的是,戰略配售基金首募期間僅以場外方式公開發售,不開通場內方式。6月11日-15日僅面向個人投資者銷售五天,單個投資人的累計認購規模上限為50萬元(含認購費),基金規模上限500億元,達到目標便提前結募。優先面向個人投資者,個人投資者認購完畢後,未達目標才能由社保、企業年金等特定機構投資者認購。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多資訊之目的,並不意味著讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:陶然