時代周報

[摘要] 時代周報記者不完全統計,包括江南農商行在內,目前江蘇地區就有5家擬上市農商行,其中江蘇大豐農商行、江蘇海安農商行已在A股排隊,昆山農商行、射陽農商行均公開表示“啟動上市計劃

自5月22日鄭州銀行(港股06196)過會,今年已有3家銀行通過發審委,其中包括1家農商行—江蘇紫金農村商業銀行。

近期,同屬江蘇地區農商行的江蘇江南農村商業銀行(以下簡稱“江南農商行”)開啟上市流程—江蘇證監局公告收到中信建投證券(港股06066)關於江南農商行首次公開發行公布並上市輔導備案的申請,確認備案日為2018年7月31日。

江南農商行成立於2009年12月31日,是全國首家地市級股份製農村商業銀行。實際上,在2018年6月11日江南農商行第一次股東大會上,就審議通過了“關於申請首次公開發行人民幣普通股(A股)股票並上市的提案”,同時還在上市過程中的授權、上市未來三年股東分紅回報、上市後三年內穩定股價等問題一並進行完成了提案審議。

時代周報記者不完全統計,包括江南農商行在內,目前江蘇地區就有5家擬上市農商行,其中江蘇大豐農商行、江蘇海安農商行已在A股排隊,昆山農商行、射陽農商行均公開表示“啟動上市計劃”。對於上市籌備情況的問題,時代周報記者聯繫江南農商行採訪,其總行辦公室的工作人員表示,“正處於籌備期,暫不接受採訪”。

盈利能力下滑

公開資料顯示,江南農商行是由常州市轄內武進農商行、溧陽農村合作銀行、常州市區農村信用合作聯社、常州市新北區農村信用合作聯社、金壇市農村信用合作聯社等5家農村金融機構合並設立,股權結構也較為分散。據其2017年年報顯示,股東總數為6949 戶,第一大股東常州投資集團有限公司系國有獨資,持股比例為9.99%,其他股東持股比例均不到5%。

據其年報,截至2017年末,江南農商行資產總計3443.49億元,規模位於江蘇省62家農商行前列,相當於近期過會的江蘇紫金農商行在同期1709.49億元的資產總額的兩倍,且資產規模明顯大於當前處於“預先披露更新”的蘇州銀行(2841.17億元)、江蘇大豐農商行(438.15億元)與處於“已反饋”的江蘇海安農商行(665.28億元)。

聯合資信出具的評級報告中指出:“江南農商行業務發展和稅收優惠方面能夠獲得當地政府支持,且資產規模在全國農商行系統內排名前十。”可見,江南農商行在發展中所具有獨特的地區優勢。

而江南農商行似乎並不滿足於常州地區的發展,其在近幾年發力布局異地分支機構,在2017年末下設分支機構已達到236個,這一數據在2015年為227個,2012年為219個。其中當前管理行9家,異地分支機構11家,常州轄區內綜合型網點52個,基本型網點85個,智能型網點88個。上述評級報告還表示,該行“未來1–2年計劃在無錫、南通、鎮江、南京等地新設6家異地分行”。

除此之外,江南農商行在對外投資方面也表現出其他農商行少有的積極。目前該行已參股上海浦東、江蘇大豐2家村鎮銀行,並投資入股了江蘇洪澤農商行、江蘇灌南農商行,持股比例分別為45%、51%、20%和35.28%,為上述4家銀行的第一大股東,另外還發起設立了江南金融租賃股份有限公司,持股達60%。

去年,為保持洪澤農商行的持股比例,江南農商行再投資4877萬元參與其增資擴股,並在推進消費金融公司和基金管理公司等機構的申請工作。在年報中,江南農商行表示:“將採用探索設立直銷銀行子公司、消費金融公司、金融科技公司,繼續參股其他農商行、農聯社,以及設立異地分、支行等多種形式。”

與其不斷擴大的規模相悖,江南農商行在營收增速上則呈現持續放緩。在2017年末實現營收77.92億元,淨利潤為21.42億元,分別較2016年末同比增長2.5%、12.08%,為2013年以來的最低增速表現。據其年報,2014年、2015年、2016年的營收分別較上一年同期增幅為33.96%、15.49%、8.49%,淨利潤同比增幅則分別為16.2%、3.33%、15.08%。

在經營效益方面,江南農商行2017年末資產利潤率與資本利潤率分別為0.7%和11.4%,較2016年分別下降了0.04個百分點和1.2個百分點。可見,在資產規模不斷擴大的表象下,該行營收增速下降,盈利能力實際是有所下滑的。

值得一提的是,江南農商行在2016年與2017年連續兩年進行了增資擴股。2016 年按10%的比例采取現金股利和送股方式進行分配,增加後注冊資本為 63.12億元;另在2017年度以1∶0.27的比例對全體股東實施配股,共募集資金47.88億元,其中計入股本17.04億元,計入資本公積30.84億元。

兩輪增資後,其注冊資本達到80.16億元,2017年的資本充足率、一級資本充足率、核心一級資本充足率從2016年末的13.39%、8.86%、8.96%,提升至2017年末的13.24%、10.45%、10.45%,資本充足指標均達到了監管要求。

投資收益佔比超六成

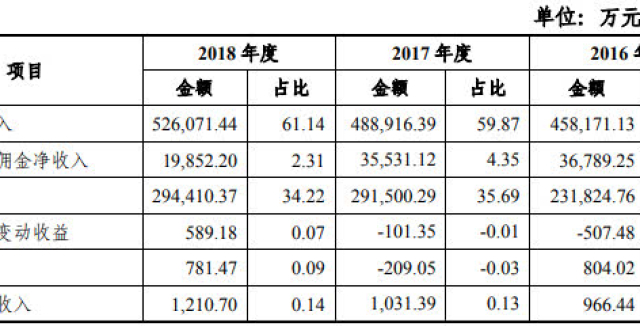

江南農商行增資擴股的完成使資本實力大幅提升,資本壓力有所緩解,從該行的收入結構上看,也有著明顯調整。當前,江南農商行的主營業務包括公司銀行業務、個人銀行業務和金融市場業務,收入貢獻以利息淨收入、手續費及傭金淨收入、投資收益為主。與多數農商行不同的是,江南農商行的利息淨收入早已讓出佔比第一的位置。

在2015年,利息淨收入實現營收貢獻39.56億元,佔當年營收比重為56.92%,而2016年與2017年實現營收貢獻29.51億元與12.04億元,佔營收比重分別為38.84%與15.45%;與之相對應,投資收益則從2015年的23.23億元增至2016年的34.69億元,2017年為47.93億元,佔當年營收的比重也從2015年的33.43%提升至2016年的46.02%,在2017年佔比超六成,達到61.51%。

聯合資信出具的評級報告對此分析為,“受同業資金淨融入規模上升和淨利差收窄的影響,利息淨收入有所下滑”,並表示“受上述影響,江南農商行及時調整資金配置策略,重點發展投資類業務”。

截至2017年末,江南農商行投資資產淨額為1360.09億元,佔資產總額的39.49%,較2016年末1031.52億元的規模與37.57%的佔比明顯提升。從持有目的上來看,截至2017年末,江南農商行持有的可供出售金融資產、持有到期投資和應收款項類投資分別佔投資資產總額的21.25%、25.51%和48.02%;買入返售金融資產餘額為45.1億元,較2016年20.42億元同比增長了120.37%,標的資產全部為證券。

上述評級報告中對江南農商行的關注點提出,該行在“信託受益權及資產管理計劃投資規模的快速增長為流動性管理帶來一定壓力,且在監管要求消除多重嵌套、控制杠杆倍數、限制非標類投資和通道業務的環境下,以上業務發展將受到一定影響”。 截至2017年末,江南農商行信託受益權及資產管理計劃投資餘額525.78億元,佔投資資產總額的38.65%,規模與佔比較2016年均有明顯提升,這意味著,預期受到的影響也將隨之增大。

時代周報記者注意到,江南農商行近三年都保持著較高的資產減值損失水準,2015–2017年分別為23.14億元、24.24億元與23.37億元,在當年的營業支出中均佔到50%左右,而貸款減值準備則均佔當年資產減值損失的90%以上。

截至2017年末,江南農商行的不良貸款餘額為24.34億元,較2016年末增加0.72億元,不良貸款率則從2016年末的2.09%下降至1.8%,撥備覆蓋率從2016年末的199.49%提升至200%。同期,江蘇紫金農商行撥備覆蓋率達246%,江蘇海安農商行為229.76%,江蘇大豐農商行為226.72%。

江南農商行的年報中對2018年度經營計劃定為:“資產總額新增350億元,達到3670億元;各項存款餘額達到 2140 億元;各項貸款餘額達到 1530億元;四級和五級不良率均控制在 1.7%以內;淨利潤新增2.5億元,達到25億元,增幅10%左右;各項監管指標達二級A標準。”

而據銀行間同業拆解中心的最新數據,江南農商行截至今年6月末合並口徑下資產總額為3462.80億元,實現利潤總額22.56億元,不良貸款餘額25.23億元,不良貸款率1.72%。江南農商行距上述各項經營目標的距離並不遙遠,但在投資風險的增大、不良貸款餘額上升以及較低水準的撥備覆蓋率等情況仍讓其處於緊張地帶。

8月24日,江南農商行領到了今年的第一張行政處罰單,常州銀監分局對其常州市新北支行處以罰款30萬元,案由為“未關注可能影響守信安全的因素並有效識別風險;未能嚴格執行會計準則與制度”。

責任編輯:張文