此次疫情恰值春節期間並波及全國,始料未及的災害給消費零售企業帶來了大範圍衝擊。對照非典時期的疫情控制發展態勢,疫情在非湖北地區已經進入相對穩定可控階段,樂觀情境下疫情將在短期內得到有效控制,年度社會零售總額回歸平穩增長可期。

因受消費者三個需求維度(時間、空間、價值訴求)綜合影響,不同消費品類受疫情影響程度和未來恢復周期呈現出較大差異。疫情期間,短期基本需求品類如糧油食品等保持相對穩定增速,而短期升級需求品類如餐飲、娛樂等大幅下跌,部分中長期升級需求如家電等出現消費遞延情況。同時,疫情期間部分短期升級需求和中長期基礎消費需求雖有下跌,但得到了電商和到家服務場景的對衝補償,使疫情後“爆炸性”增長可能小。

行業角度:此次疫情強化了消費者心智中對於“安全性”、“趨同性”、“便利性”與“目標性”的價值訴求,並進一步加固了線上消費習慣,推升了社區商業價值並加速渠道規範進程。企業角度:構建更強大的品牌、商品和消費者經營能力,加速布局高效、多元的渠道模式以及增強風險管控能力。這將是後疫情時代零售消費產業需要關注的三個層面的核心問題。

疫情短期可控情況下,整年回歸平穩增長保持樂觀。

疫情期間消費場景補償,使疫情後“爆炸性”增長可能小。2020年的今天相較17年前非典時期,電子商務、物流供應鏈高速發展帶來消費習慣和消費場景的巨大改變,此次疫情期間的消費需求被電商和到家服務場景補償。同時,我們需要考慮到此次疫情涉及到全國區域,對於整體經濟和消費者信心影響會大於非典時期,新冠疫情後期“爆炸性”消費增長可能性小。

具體來看,短周期/基礎需求:相對剛性、影響較小。

糧油食品

糧油食品屬於剛性需求,政府和企業為保障基本的民生需求,各地的防控措施對上述品類的重要銷售渠道給予了支持,與“非典”疫情相比,本次疫情中更大範圍的隔離防禦措施和延期休假疊加,對消費起到了一定的抑製作用,消費者在疫情期間購物頻次明顯減少,線上銷售、即時配送和到家服務的補償作用使得超市、生鮮賣場、便利店等渠道銷售影響相對較小。

日用品行業

日用品行業與糧油食品行業的整體表現趨同,此次新冠疫情對個人衛生的防護需求與“非典”期間類似,清潔、防護等品類的儲備需求增加,同時由於線上銷售、即時配送和到家服務的普及,相較非典期間購買頻次相對上升,一次性購買量有所下降。

化妝品行業

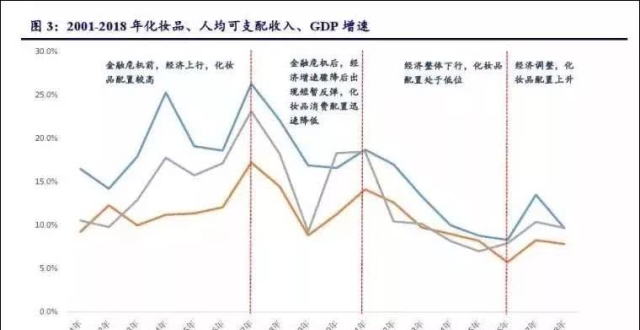

化妝品品類有一定的消費粘度和消費升級特徵,由於本次新冠疫情的隔離措施,消費者外出頻率大幅減少,從購買需求和消費者信心角度都會有一定的影響。對於美妝產品的短期消費有一定的影響,而日用個護品類相對受到的影響較小。化妝品行業的線上滲透率已接近30%,線上渠道在一定程度上對衝了疫情對線下渠道的影響。

中長周期/基礎需求:快速下降、有望補償

服裝鞋帽行業

受行業產品特性和業務模式影響,服裝行業是受疫情影響較大的行業。一方面,本次疫情大範圍隔離以及疫情帶來的“接觸恐慌”帶來線下門市客流急劇降低。另一方面,本次開始於春節前的疫情使得傳統銷售旺季受到影響,造成了銷售旺季的大量庫存積壓,服裝企業高度依賴線下渠道和門市員工使得固定開支不變的情況下對利潤影響更為緊迫。雖然多數品牌服裝在線上滲透率較高,但仍有大量服裝企業是線上線下兩盤貨,部分企業在疫情開始後積極通過全員線上推廣,通過小程序、社交媒體行銷彌補線下客流急降造成的銷售損失,但後續效果仍待觀察。對比2003年“非典”疫情期間,服裝行業在5月有8%的跌幅,在疫情後呈現恢復式增長,並在7月份呈現高速增長。由此,可以預期在疫情結束後的較短時間內,服裝行業能夠有較高的恢復性增長。

家電行業

家電產品,尤其是大型家電因具有安裝送貨的需求,在疫情期間的隔離措施和消費者“接觸恐慌”影響下,銷售受到暫時性的遞延。從03年非典期間的數據來看,家電消費在疫情結束後的八月份一度呈現高速增長,並在八至十二月連續呈現較快增長。參考歷史數據以及家電產品的銷售季節性,可以推斷在疫情結束後,家電行業有望呈現較強增長,全年所受影響相對較小。小家電和3C產品的產品特徵和線上消費習慣已形成,使得疫情期間和整年銷售預計不會太多影響。

體育娛樂行業(體育器材、棋牌用具等)

體育娛樂行業(體育器材、棋牌用具等)的需求在疫情期間受到暫時性壓製,從中長期來看,受整體消費力提升、疫情後更加注重健康生活觀念影響,體育娛樂行業將有望在疫情結束後迅速恢復,同時在線體育娛樂類別將在此次疫情期間得到一定的消費習慣養成。回顧2003年,體育娛樂行業在疫情結束後迅速呈高速增長,2003年6-12月同比增長均高於25%。

短周期/升級需求:快速下降、無法補償

餐飲行業

短期來看,餐飲行業在本次疫情中受影響較為嚴重。2019年春節(2月4日至10日)期間全國零售及餐飲企業實現10,050億元銷售額,而2020年春節的疫情控制環境下,大量餐飲企業暫停營業致使旺季紅利殆失。在整體行業發展受影響情況下,外賣業務較為成熟的品牌餐飲企業受影響相對較小。這類企業一直將外賣業務視為重要的銷售增長渠道,在產品、業務流程、消費者認知維度均已能夠輕鬆支撐外賣需求,以百勝中國為例,通過打造多平台點單+多渠道配送的系統能力,外賣業務收入佔比超過20%。疫情期間,人們對於外出就餐的需求已部分轉化為外賣到家,已擁有成熟外賣產品、外賣業務流程的餐飲品牌從中受益,一些餐飲企業也紛紛加強與外賣平台的合作推出了外賣產品,開始通過外幫內救對衝此次疫情帶來的銷售大幅減少,高比例固定成本對利潤衝擊帶來的巨大現金流壓力。

休閑娛樂行業(KTV、電影院線、SPA等)

休閑娛樂行業(KTV、電影院線、SPA等)的特性決定了其“生產和消費的同步性”,這也導致了休閑娛樂行業在疫情中受到重大打擊,由於休閑娛樂企業規模相對較小,限制出行和延期復工的大環境下,企業仍需固定支出租金等其他固定成本,這對於未來行業的恢復將起到負面作用。以電影發行為例,2019年春節期間累計收獲票房58.4億元。2020年春節期間票房首日預售已經過億元,市場預測票房有望接近70億元。受疫情影響,大量影片撤檔將使得各大院線完全損失春節銷售。儘管在線娛樂在疫情期間呈現消費增長,但仍無法消解疫情對實體休閑娛樂企業的較大負面影響。

中長周期/升級需求:短期下降、後續不確定

黃金珠寶行業

黃金珠寶行業由於其產品的高價值特徵,主要銷售渠道仍為實體門市,在疫情影響下,主要銷售渠道受到嚴重影響,預期將在疫情期間呈明顯下降趨勢。非典疫情期間,黃金珠寶類銷售呈大幅度下滑,同比跌幅高達16%,在疫情結束後,恢復周期也相對較長。黃金珠寶行業屬於典型的升級型消費,近年來黃金消費處於相對低迷的周期,消費增長空間有限,未來的需求是否將呈現高成長很大程度上取決於消費者信心帶來的升級需求。

(作者,陳科系羅蘭貝格管理谘詢全球高級合夥人兼大中華區副總裁,本文不代表第一財經觀點)