□本報記者 張勤峰

1月以來,匯市、債市、股市輪番表現,大戲連連。過去十年數據顯示,春節前後,股市上漲概率大;匯市最“搖擺”,人民幣節前承壓、節後反彈幾成慣例;債市最“佛系”,遵循趨勢,小打小鬧。

2019年春節將至,哪個市場最有戲?綜合各方分析,當前多因素提升風險偏好,A股延續“春季躁動”呼聲最高;美元表現反覆,人民幣或逆季節性走強,持有外匯未必是合適選擇;債市成交轉淡,疊加市場情緒生變,恐難有大行情。

你方唱罷我登場

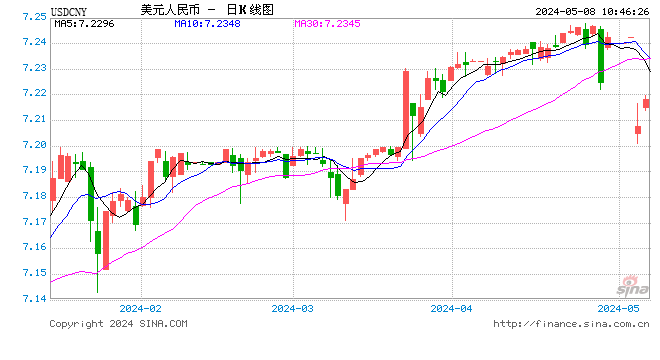

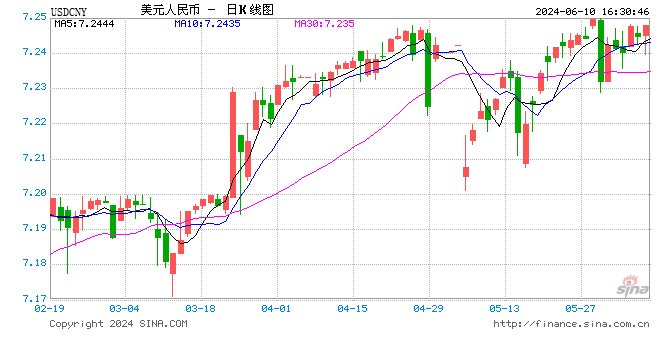

人民幣元旦後表現最驚豔。2019年第二周,據中國證券報記者統計,在岸人民幣兌美元即期匯率累計升值1163個基點,幅度達1.72%,升值幅度為2005年匯改以來最大;僅當周後三日,在岸人民幣就升值1079個基點,升幅達1.6%。

債市開局最沒懸念。2019年伊始,債券市場繼續演繹跨年行情,期貨、現貨順利實現“好采頭”——10年期國債期貨在2019年首個交易日上漲0.4%,稍後創出逾兩年新高,一度逼近99元;10年期國債收益率在首日下行逾5個基點,到中旬最低跌至3.07%,創出2016年末以來新低,靠近3%關口。

A股“轉身”最標準,後續表現也更穩健。進入2019年,上證綜指連跌兩日,並於1月4日創出階段新低。此後,A股展開反彈並延續至今。從指數走勢上看,過去一個多月,A股走勢呈現標準的“V”型,上證綜指累計上漲4.32%。

或是因為開局“用力過猛”,最近兩周人民幣匯率重歸震蕩。同樣,在創出逾兩年新高後,10年期國債期貨並沒有繼續向百元大關發起挑戰,而是陷入震蕩回調,1月25日主力合約收報97.635元,較上年末反倒微跌0.08%,10年期國債收益率也沒能跌破3%心理關口,目前回到3.15%附近。

歷史數據很有趣

距離春節還剩一個完整交易周,股、債、匯三個市場的行情誰會更有看頭?

不妨先看歷史數據。中國證券報記者統計2009年至2018年春節前後各5個交易日的市場表現發現,股市在春節前後出現上漲的概率最大。

統計顯示,過去10年中,春節前5個交易日,上證綜指僅在2014年和2018年出現下跌,分別下跌0.45%、3.33%,其余8年均實現上漲,漲幅在0.55%至4.54%之間;春節後5個交易日,上證綜指僅在2013年出現下跌,跌幅為4.86%,其余9年上漲0.49%至9.57%不等。過去10年,A股市場經歷多次牛熊更迭,但每逢春節前後,大概率都會有所表現,證明股市“春季躁動”的說法所言非虛。

春節前後的人民幣匯率走勢同樣有一定規律。統計表明,春節前5個交易日,人民幣貶值概率較大。過去10年,人民幣兌美元僅在2016年出現升值,幅度為94個基點,其余9年貶值23個基點至845個基點不等;春節後5個交易日,人民幣升值概率明顯大於貶值,除2013年、2014年和2015年出現貶值以外,其余7年均為升值,升值點數在17基點至491基點之間。分析認為,這一現象主要與春節長假前後用匯需求變化有關。春節通常是上半年出境遊的高峰期,旅遊用匯需求增多,影響外匯供求,令人民幣匯率季節性承壓;節後,用匯需求回落,同時結匯現象增多,往往推動人民幣匯率反彈。

過去10年春節前後,債券市場時漲時跌,表現最難捉摸。春節前5個交易日,代表性的10年期國債收益率在4年裡出現上行(對應債券市價下跌),有6年出現下行(對應債券市價上漲);春節後5個交易日,10年期國債收益率在6年裡出現上行,4年出現下行。不過,債市行情也不是完全無規律可循,大致有兩點:一是春節前,債市表現通常不會脫離既有運行趨勢。比如,2015年債券處於牛市,春節前5日在漲;2017年債券處於熊市,春節前5日在跌。二是春節前後,債市波動總體不大。較為可信的一種解釋是,債券市場以機構投資者為主,春節附近機構參與度下降,限制了行情波動,也很難走出反轉行情。

股市可能最有戲

當前A股“春季攻勢”呼聲無疑最高,不光有歷史規律可依,更有現實條件支撐。

國信證券報告稱,從春季行情的催化劑來看,主要有幾類:一是充裕的流動性;二是經濟數據“空窗期”使得市場預期較為分散,經濟上行的邏輯尚未證偽;三是重要會議前期的政策期待。當前,無風險利率下行、經濟數據短期內空白,“春季躁動”行情值得期待。

廣發證券策略團隊稱,本輪A股“春季躁動”行情主要由三因素驅動:一是全球流動性緊縮節奏放緩;二是信用擴張預期改善;三是短端利率較前期下一台階。目前,前兩項因素均在延續,第三點實現的可能性增大,A股“春季躁動”行情將繼續演繹。

業內人士指出,不同機構給出的理由可能有異,但結論趨同,核心邏輯一致,即多因素提升風險偏好。從外部來看,美國經濟不弱,但邊際走弱的預期造就了美聯儲放緩加息的輿論,貿易環境也出現一些轉暖征兆,兩者共同緩解市場對外部環境繼續惡化的擔憂。從內部來看,雖然經濟數據延續下行,但政策對衝力度加大,尤其是寬信用多措並舉,融資轉捩點可能提前出現,經濟增長預期有望“觸底回升”。再考慮到央行系列操作打消了資金面的後顧之憂,股市延續“春節躁動”面臨有利條件。

外匯市場方面,季節性購匯規律仍在,但美元走勢成為短期最大變量。從各方分析來看,當前美元面臨政治風險加大、政策不確定性上升等因素,匯價波動加大且短期有下行跡象。如果美元繼續走弱,春節前人民幣貶值的慣例或被打破,投資外匯未必是合適的選擇。

開年以來,利率債市場陷入看多不做多的怪圈,但信用債表現不俗,本質上是風險偏好上升的體現。考慮到春節前後債市交投轉淡,恐難有大行情。機構分析,需關注短期風險偏好修複的影響。雖然債牛下半場波動難免,但趨勢尚未扭轉,可以多抓結構性、波段性機會。