11月6日,備受關注的蔚來汽車發布了赴美上市後的首份財報。今年9月12日蔚來汽車在紐交所,以6.26美元/份的價格發行了1.6億份ADS,公司通過發行共募集大約10億美元。公司目前的量產車型有ES8、EP9、以及概念車EVE。

根據財報內容,公司截止9月30日共交付ES8(一款高性能7座SUV)3368輛,其中單9月份ES8的交付量就達到1766輛,比上月上漲了58%。公司2018年6-9月的交付量分別為100輛、381輛、1121輛和1766輛。

數據來源公司財報,製圖老虎證券

蔚來汽車Q3財報亮點

(1) 公司第三季度收入為14.69億元,比第二季度上漲3095.3%

(2) 第三季度毛利為-7.9%比第二季度的-333.1%大幅收窄。

(3) Q3運營虧損為28.09億元,比第二季度上漲了49.9%。去除股權激勵後,在非美會計準則下,公司的運營虧損為23.77億元,比Q2上漲31.3%。

(4) 公司第三季度淨虧損28.1億元,比第二季度上漲了56.6%。

(5) 歸屬公司股東的淨虧損為97.56億元,比第二季度上漲了59.7%。

(6) 每份ADS稀釋後虧損為42.59。

(7) 公司截止第三季度持有的現金及現金等價物共91.53億元。

數據來源公司財報,製圖老虎證券

第三季度蔚來汽車實現了多項裡程碑。截止十月,公司共向中國170個城市的顧客交付了4941輛ES8s。蔚來公司的換電站很好的支持了蔚來汽車的正常行駛,此外公司通過APP運營的蔚來社區獲得了大量的正面反饋。

目前有12家NIO House 和9家Pop up實體店分別坐落於中國19座城市。公司主要量產汽車ES8的銷售管道與生產能力在持續擴張。公司很有信心完成2018年底交付1萬輛ES8s的銷售目標。

成本情況

公司2018年第三季度的主營業務成本為15.859億元,比第二季度上漲了696.2%。主要的原因是公司交付ES8s後可以進行收入確認。公司2018年第三季度的研發費用為10.23億元,按年上漲33.7%。公司第三季度的銷售管理費用為16.7億元,按年上漲208.9%,環比上漲74.6%。

可轉換可贖回優先股對虧損的修正

公司第三季度歸屬股東的淨虧損為97.568億元,但由於公司於9月12日進行IPO,所以可轉換優先股自動回歸到贖回價值並轉化成公司的股票,所以原先的優先股增值產生的當期虧損消失,經過上述及其他項目調整,公司歸屬股東的淨虧損由97.567億元下降到23.702億元。

數據來源公司財報,製圖老虎證券

此外,公司的所有者權益從2017年的負115.91億元上升到2018年9月份正的91.62億元。

那麽,放眼未來,蔚來汽車是否依舊可期?本文中老虎研報將為讀者點評。

中國電動車市場廣闊

根據《2018全球電動汽車展望》報告顯示,到2017年為止,全球電動汽車保有量(包括純電動汽車和插電式混合動力汽車)超過300萬輛,相比2016年增長了57%,打破歷史記錄。

其中,中國的電動汽車保有量達到了123萬輛左右,是電動汽車保有量最高的國家,佔全球電動汽車保有量的40%左右。排在第二名的是歐洲,保有量約為82萬輛。美國電動汽車保有量大約為76萬輛,排在第三。

數據來源於IEA,製圖老虎證券

老虎證券投研團隊認為,近年來在國家新能源政策的支持下,中國電動車行業發展速度很快。2017年中國的電動汽車保有量達到了123萬輛左右。但是,再看看整個2017年中國汽車市場,全年累計銷量達2376.44萬輛,也就是說電動車市場相當於整體的不足10%,這個比例不算高。應該說中國的電動車市場還有很遠的路要走!

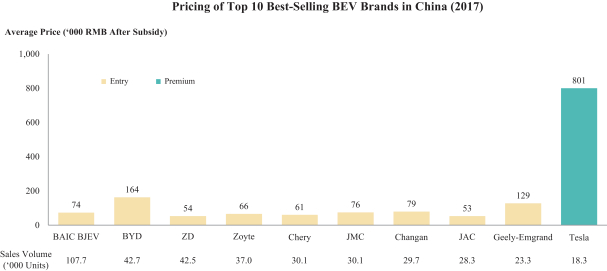

電動車市場目前出現魚龍混雜的態勢,就國外來說,我們熟知的是馬斯克的特斯拉,而就國內來說,我們比較熟知的就是李斌的蔚來。下面就來對比一下這兩家:

目前特斯拉旗下的產品有4款:MODEL X、MODEL S、MODEL 3、ROADSTER,在售的是前三款;

蔚來旗下主要有三款產品:量產車ES8、EP9和EVE概念車,並計劃2018年年底推出第二個量產車型ES6,預計在2019年開始交付,定位是5座電動SUV,預計價格低於ES8。

就剛剛公布的第三季度ES8的產量總計為4206輛,而第二季度的產量為500輛。第三季度ES8的交付量達到3268輛,而第二季度交付的是100輛。

對於第四季度,蔚來預計ES8的交付量介於6700至7000輛之間,較2018年第三季度增加約105.0%至114.2%。

以下是特斯拉Q3的產量的圖:

相比於國外的慢工出細活兒,國內的電動車生產商是大刀闊斧,交付量趕超特斯拉不是夢。

根據公路飛行公眾號的假設:蔚來在2021年前,將陸續推出三款產品,持續擴張直營店規模,延續ES8的定價策略,中國新能源車市場平穩發展。給出了樂觀、中性、悲觀三種情況下蔚來的年銷量預測,到2021年,分別是10萬+,5萬+以及不足3萬。

製圖老虎證券

應該說困擾特斯拉的交付量問題並不會出現在蔚來身上。

營收

蔚來的收入主要來源2方面:分別是賣出收入和服務收入。

賣車收入。目前ES8的補貼前售價44.80-54.80萬元,若採用電池租賃方案,加上補貼,頂配車型在38萬元。這個定價目標是中高端市場。

服務收入主要包括三個方面:電池租賃,能量無憂,服務無憂。電池租賃即ES8採用現在少付10萬元、未來每個月多付1280元的電池租用政策,降低了購車門檻,同時緩解了電池可持續性問題。

蔚來汽車自 2018 年 6 月才開始有銷售收入,2018上半年的銷售收入約為 4600萬元。3季度收入為14.69億元,同比增長3095%

巨額虧損

老虎證券投研團隊認為,蔚來的最大挑戰不是銷量、營收、 而是盈虧。蔚來第三季度淨虧損鋼彈28.1億元。對於初創公司能否控制費用是最大的挑戰,因為蔚來現階段每造一輛車虧損66萬,融到的錢能花多久?吃政府補貼始終不是長久之計,蔚來的未來仍舊可期?

老虎證券提示:證券投資是一項有風險的投資行為,投資者需要根據多方資訊綜合分析制定投資決策,本文只為投資者提供投資知識學習資料,並不構成任何投資建議。