【財聯社】 (研究員 張爽)2019年3月18日,中信建投披露上市以來首份年報,2018年營業收入合計為109.07億元,同比下降3.50%;淨利潤為30.87億元,同比下降23.11%。

作為2018年上市回A的H股券商,中信建投A股第一年的業績表現格外受到市場關注。在發布財報的第二日,中銀國際和華金證券紛紛下調公司評級,華金證券更是給出了賣出評級,經歷當頭棒喝的中信建投究竟怎麽了?

中銀、華金下調評級

據中信建投2018年財報,公司的業績雖然呈小幅下滑,但由於考慮到2018年國內市場環境等因素,在與同行業的對比中表現仍遙遙領先。公司 2018 年營業收入 109.1 億元、同比-3.5%,扣非歸母淨利潤 30.6 億元、同比下降23.3%,而行業下滑41%。

在公司發布年報的第二日,中銀、華金兩份年報給了中信建投當頭棒喝,兩份下調公司評級的研報,背後實際上最主要的原因實際上都與公司近期估計漲幅有關。

對於華金證券將公司評級由“買入”下調至“賣出”,主要有以下三點原因,股價漲幅不合理性、盈利能力與估值不匹配性以及股票解禁的擔憂。

具體而言,首先,2 月中旬以來,中信建投股價快速上漲超 110%,漲幅大幅超越其他上市券商。此外,互聯互通、同股同權情況下公司 A 股價格已是 H 股的 425%。

其次,公司ROE 並不突出,尤其130 億元增發完成後,認為 10%左右的長期可持續 ROE支撐 2.0-2.5xP/B是合理的。公司目前2018A、19E P/B達 4.26x和 3.49x,大幅高於可比公司,認為公司盈利能力難長期支撐目前估值。

最後,33.0 億股限售股(是目前流通盤 8.25 倍)將於 6 月 20 日解禁,屆時自由流通市值較小而產生的流動性溢價將不複存在。

中銀國際下調中信建投評級的原因則主要是由於公司股價漲幅過大。

在對中信建投的估值中,公司指出,受益於 2019 年市場活躍度大幅提升以及行情的回暖,將中信建投2019、2020年歸母淨利潤預測值由 31/37 億元上調至 42/52 億元,2021 年預測淨利潤59 億元,公司投行業務優勢顯著,充分受益於資本市場改革,但前期漲幅過大,下調至中性評級。

業績下滑 投行一枝獨秀

2018 年,我國GDP 增速回落至6.6%,證券市場經歷大幅波動。上證綜指 2018 年末報收 2,493.90 點,全年下跌 24.59%;深證成指 2018年末報收 7,239.79點,全年下跌 34.42%;創業板指數2018 年末報收 1,250.53 點,全年下跌 28.65%。

據中國證券業協會顯示,2018 年國內證券行業年末總資產 6.26 兆元,淨資產 1.89 兆元,較 2018年初增長 2.16%;行業全年收入 2,662.87 億元,淨利潤 666.20 億元,分別下降 14.47%和 41.04%。

從整體業績表現來看,中信建投業績表現優於行業平均,ROE 全行業領先。公司 2018 年營收和歸母淨利潤同比分別下滑 3.50%、23.11%,淨利潤率 28.31%,業績表現優於行業平均水準。公司 2018 年 ROE高達14.11%,位居行業前列(行業平均 3.56%)。

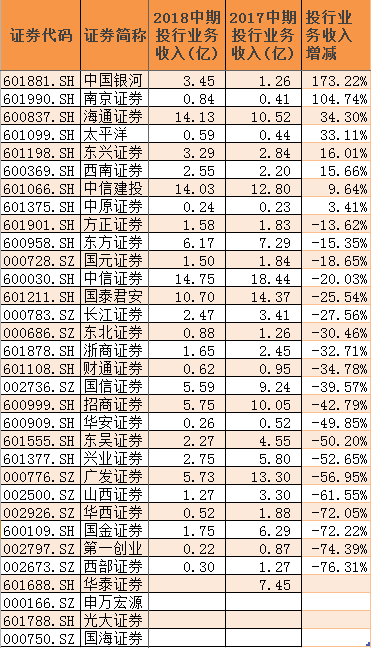

從具體的業務條線看,中信建投的投行、自營、經紀、信用、資管業務收入佔比分別為29%、22%、21%、18%、6%。其中,投行業務一枝獨秀,信用業務呈現小幅增長,資管和經紀業務則雙雙下滑。

作為投行業務行業領先的公司,中信建投2018 年實現投行業務收入 31.3 億元,同比下滑 6%。公司全年股債承銷總金額 7605.54 億元,市佔率較 17 年提升 2 個百分點至 11.05%,排名全行業第二;其中 IPO 金額為 132.25 億元,市佔率提升至 9.62%,排名全行業第三。

從具體業務來看,公司股權融資主承銷家數位居行業第 2 名,主承銷金額位居行業第 1 名。債券業務主承銷家數和主承銷金額均位居行業第 2 名,其中公司債的主承銷家數和主承銷金額均位居行業第 1 名。並購業務方面,重大資產重組項目家數位居行業第 1 名。

此外,公司信用業務大幅增長:全年實現信用業務收入 19.9 億元,同比大幅增長 50%,主要由新會計準則將部分金融資產按照實際利率法確認的利息收入由投資收益調至利息收入所致。公司兩融餘額市佔率較 17 年末下降 1.2 個百分點至 3.32%。

在自營業務方面,中信建投實現自營業務收入 24.2 億元,同比基本持平。在二級市場持續的低迷的情況下,公司主動將權益類投資的比重由 7%下降至 3%,同時公司加大了對場外期權等衍生品資產的投資力度,取得了可觀的收益。

經紀、資管業務有所下滑:受市場持續低迷及股基成交額市佔率下降至 2.83%的影響,中信建投全年實現經紀業務收入 22.9 億元,同比下滑 25%。全年實現資管業務收入 6.9 億元,同比下滑 18%,主要受資管新規去通道影響所致。

強勢行情 仍需謹慎看待

2019開年之後,在多重利好的推動下,A股市場迎來久違的反彈行情,其中券商板塊表現極為活躍,頻頻上演漲停潮。 “券商”領漲A股市場,資金流入、成交量在所有板塊中遙遙領先。

“牛市”行情來勢凶猛,作為吹響“牛市號角”的板塊,券商受益政策托底使業務風險緩解、資本市場對外開放和制度變革使業務創新並帶來增量資金,在政策催化疊加業績催化下,券商走出一波獨立行情,但股價走向是否具備可持續性、公司的具體發展是否符合預期,這些目前仍未可知。

華金證券在研報的風險提示中指出,中信建投市場景氣超預期,政策力度超預期,公司科創板業務表現超預期。

此外,中銀證券也指出,政策頒布對行業的影響超預期,市場波動對行業業績、估值的雙重影響這些潛在風險都值得關注。

誠然,中信建投的表現並非孤例,隨著後續各家券商相繼披露年報,市場對券商板塊的預期也會逐漸趨於理性,投資的也會逐漸更加謹慎看待。