新個稅征求意見結束!專家:起徵點應逐年調整、增加納稅人權益保護

個人所得稅免征額定為每月5000元是否合理?稅率結構是否應該調整?專項扣除如何實施?反避稅條款又該如何落實?

日前,《個人所得稅法修正案(草案)》(以下簡稱“草案”)為期30天的向公眾征求意見時間到期。據中國人大網,草案公布後,共收到12.7萬餘條意見和建議。

7月17日,中國社科院財經戰略研究院在北京召開了“個人所得稅法修正與適宜的個人所得稅制”專家研討會。8天前,中國多所高校、研究機構和業界中長期關注中國個人所得稅問題的研究者,在上海也召開了《個人所得稅法修正案(草案)》征求意見專題研討會。

參加了7月9日專家研討會的上海金融與法律研究院研究員聶日明對經濟觀察報表示,對於個稅法修訂,要看全國人大從哪方面來考慮,從稅收的穩定性來考慮的話,減稅的力度可能會比較小,但如果是從國際競爭力方面和居民獲得感方面來考慮的話,減稅力度應該比較大。

建議增加免征額動態調整機制

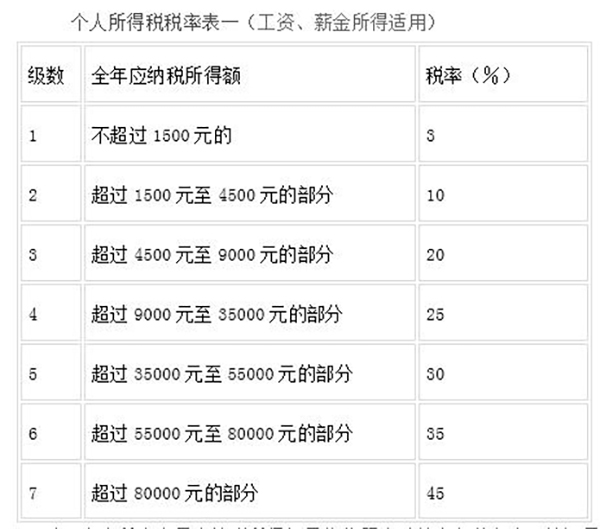

此次個稅法修訂是《中華人民共和國個人所得稅法》自1980年頒布以來的第七次修訂。主要修訂內容有:工資薪金、勞務報酬、稿酬和特許權使用費四項勞動性所得實行綜合征稅;其次是個稅綜合所得免征額提升到每月5000元(6萬元/年),再次是增加子女教育、繼續教育、大病醫療、住房貸款利息和住房租金等專項附加扣除;最後是優化調整稅率結構,擴大較低檔稅率級距,另外還增加了個人反避稅條款。

在上海舉行的專題研討會上,多數專家認為,工資、薪金所得免征額應至少提高到8000元;同時,適當減少低收入者稅負,應納所得稅額不超過6萬時,統一適用3%的稅率,進一步降低中低收入人群的稅收負擔。調整的理由是,現行3500元的免征額於2011年初開始實施。從2010年到2017年,全國城鎮非私營部門職工平均工資上升了103%,全國城鎮私營部門就業人員平均工資增長了110%。同期,全國城鎮居民人均消費支出增長了81.5%,全國居民消費價格水準增長了18.9%,這意味著居民的收入與支出水準在7年間都增長了100%左右。

按照這個意見,個稅免征額應從現在個稅修正草案的每月5000元提高到8000元,修正草案3%的稅率由適用於每月收入5000元到8000元這一檔變為適用8000元到13000元的區間。

聶日明認為,現在關注的是如何降低居民的稅費負擔,比較系統的從稅收原理,巨集觀經濟情況來看個稅應該是個什麽位置,起到什麽作用,按照現行程式該怎麽修訂。

會上還將香港和內地的個稅進行比較。按照修正案,對月收入在3.5萬-7萬人民幣(4萬-8萬港元)區間的納稅人,內地將按30%和35%稅率分兩級征稅,而在香港,則按7%的稅率征稅;收入在7萬-10.5萬人民幣(8萬-12萬港元)區間的,內地按35%和45%分兩級征稅,而香港按12%的稅率征稅。10.5萬元人民幣(12萬港元)以上,內地按45%的稅率增稅,香港則按17%的稅率征稅。

研討會還認為免征額應隨著生活基本費用及物價和消費結構的變化逐年調整,而法律很難達到一年一修,建議在增加“生活基本費用的動態調整機制”的條款。每年年初,由國務院根據物價水準、收入水準等,確定每一年的減除費用標準,在“兩會”期間,提請全國人民代表大會或其常務委員會審查和批準。

聶日明告訴經濟觀察報記者,在此次組織財稅學者的研討意見之後,將在修正案的每條之後提出修正意見,並將專家的意見稿快遞給全國人大辦公室。

納稅人權益保護配套制度

在此次個稅修正案中,首次提出了反避稅的條款。不過,意外的是,大部分專家並未對此次個稅修正案的反避稅條款提出看法和建議。

在國際稅收專家、金杜律師事務所合夥人葉永青看來,在中國,個人所得稅的規避已經成為一種常態,事實上,偷逃個人所得稅或者避稅的方式被普遍運用,財富人群採用公司設立等方式進行個人所得稅避稅是普遍現象,基於這一考慮,未來個人所得稅從嚴征管的角度必然需要有合理的反避稅機制。

葉永青準備在個稅修正案的最後兩天提交自己的看法,特別是關於反避稅條款。

葉永青建議將草案第六條第一款的“獨立交易原則”修改為“公平交易原則”,刪除草案第一款的“且無正當理由”。將草案第二款的“居民企業”修改為“關聯方”,將草案第三款修改為“個人以獲取稅收利益為主要目的而實施的交易安排”。

在個稅修正案中提出,有下列情形之一的,稅務機構有權按照合理方法進行納稅調整:個人與其關聯方之間的業務往來,不符合獨立交易原則且無正當理由;居民個人控制的,或者居民個人和居民企業共同控制的設立在實際稅負明顯偏低的國家(地區)的企業,無合理經營需要,對應當歸屬於居民個人的利潤不作分配或者減少分配;個人實施其他不具有合理商業目的的安排而獲取不當稅收利益。稅務機構依照前款規定作出納稅調整,需要補征稅款的,應當補征稅款,並依法加收利息。

葉永青建議,在草案最後增加一款:“稅務機構在實施本條規定的納稅調整時,納稅人可以依法提出聽證申請;對於納稅調整不服的,納稅人可以依法提起行政複議和行政訴訟。”

葉永青的理由是本次修正草案中增加了反避稅條款,這對於自然人的偷漏稅行為將起到很大震懾,但納稅人的合法權益問題亦值得深思,畢竟現在納稅人尋求爭議解決還需要納稅前置。稅制成熟國家的反避稅條款除了有諸多細節規定限制稅務機構權力,更重要的是還有司法機構發揮了平衡征納雙方爭議的功能。賦予了稅務機構反避稅條款這一武器後,圍繞納稅人權益保護的配套制度建設刻不容緩。“本次修改中引入了對個人關聯交易的規製,符合國際慣例也和征管法及企業所得稅法保持了一致,然而,從國際慣例上看,不同於非關聯交易的核定權需要以正當理由為限制,關聯交易就是以公平交易原則為限,對於影響交易的特殊因素應當作為可比因素的差異進行分析而不是另行規定正當理由,否則容易出現稅務機構自主認定和否認正當理由的情況。另一方面,對於獨立交易原則,又稱獨立企業交易原則,一般用於企業,因為企業和交易有非受控和受控的區別,而個人一般不存在這個區別,因此用公平交易原則更為適當。”葉永青告訴記者。

責任編輯:李鋒