劃重點:

一、中國製造業採購經理指數運行情況

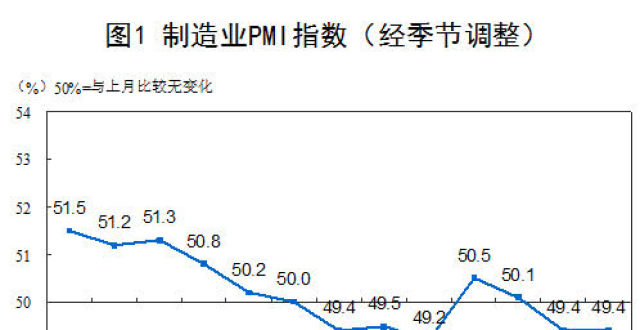

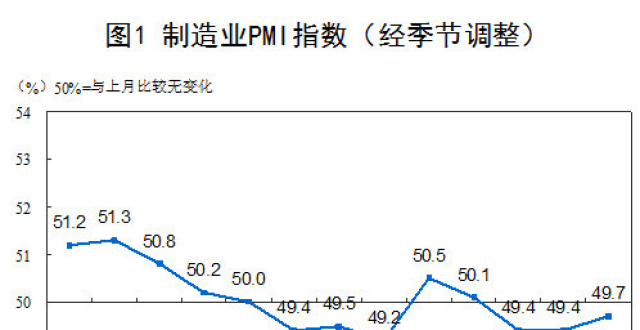

2019年3月份,中國製造業採購經理指數(PMI)為50.5%,比上月上升1.3個百分點,重回臨界點以上。

從企業規模看,大型企業PMI為51.1%,低於上月0.4個百分點,高於臨界點;中、小型企業PMI為49.9%和49.3%,分別比上月上升3.0和4.0個百分點。

從分類指數看,在構成製造業PMI的5個分類指數中,生產指數、新訂單指數和供應商配送時間指數高於臨界點,原材料庫存指數和從業人員指數低於臨界點。

生產指數為52.7%,比上月上升3.2個百分點,重返臨界點之上,表明隨著春節後企業集中開工,製造業生產活動有所加快。

新訂單指數為51.6%,比上月上升1.0個百分點,連續兩個月位於臨界點之上,表明製造業市場需求繼續增長。

原材料庫存指數為48.4%,比上月回升2.1個百分點,仍低於臨界點,表明製造業主要原材料庫存量有所減少,但降幅縮小。

從業人員指數為47.6%,比上月微升0.1個百分點,位於臨界點之下,表明製造業企業用工量降幅略有收窄。

供應商配送時間指數為50.2%,比上月上升0.4個百分點,高於臨界點,表明製造業原材料供應商交貨時間比上月有所加快。

二、中國非製造業採購經理指數運行情況

2019年3月份,中國非製造業商務活動指數為54.8%,比上月上升0.5個百分點,表明非製造業總體保持平穩較快增長。

分行業看,服務業商務活動指數為53.6%,比上月微升0.1個百分點,服務業運行穩定。從行業大類看,鐵路運輸業、裝卸搬運及倉儲業、郵政業、電信廣播電視和衛星傳輸服務、互聯網軟體信息技術服務、貨幣金融服務、資本市場服務和保險業等行業商務活動指數位於57.0%以上的較高景氣區間,業務總量快速增長,經營活動較為活躍;住宿業和房地產業等行業商務活動指數低於臨界點,業務總量有所回落。建築業商務活動指數為61.7%,比上月上升2.5個百分點,重回高位景氣區間。

新訂單指數為52.5%,比上月上升1.8個百分點,位於臨界點之上,表明非製造業企業產品訂貨量環比增加。分行業看,服務業新訂單指數為51.5%,比上月上升1.0個百分點,位於臨界點之上;建築業新訂單指數為57.9%,比上月上升5.9個百分點,升至較高景氣區間。

投入品價格指數為52.5%,比上月回落0.2個百分點,位於臨界點之上,表明非製造業企業用於經營活動的投入品價格總體水準漲幅略有收窄。分行業看,服務業投入品價格指數為52.2%,比上月回落0.3個百分點;建築業投入品價格指數為54.0%,比上月上升0.4個百分點。

銷售價格指數為51.0%,比上月上升0.9個百分點,位於臨界點之上,表明非製造業銷售價格總體水準繼續上漲。分行業看,服務業銷售價格指數為50.6%,比上月上升0.8個百分點;建築業銷售價格指數為53.2%,比上月上升1.5個百分點。

從業人員指數為48.7%,比上月微升0.1個百分點,位於臨界點之下,表明非製造業企業用工量環比減少。分行業看,服務業從業人員指數為47.8%,與上月持平;建築業從業人員指數為54.1%,比上月上升0.9個百分點。

業務活動預期指數為61.1%,比上月回落0.4個百分點,仍位於高位景氣區間,表明非製造業企業對市場發展預期樂觀。分行業看,服務業業務活動預期指數為60.3%,比上月回落0.3個百分點;建築業業務活動預期指數為65.7%,比上月回落1.0個百分點。

三、中國綜合PMI產出指數運行情況

2019年3月份,綜合PMI產出指數為54.0%,比上月上升1.6個百分點,表明我國企業生產經營活動總體擴張加快。

2019年3月中國製造業採購經理指數和非製造業商務活動指數雙雙回升

——國家統計局服務業調查中心高級統計師趙慶河解讀2019年3月中國採購經理指數

2019年3月31日國家統計局服務業調查中心和中國物流與採購聯合會發布了中國採購經理指數。對此,國家統計局服務業調查中心高級統計師趙慶河進行了解讀。

一、製造業採購經理指數升至景氣區間

3月份,製造業PMI在連續3個月低於臨界點後重返擴張區間,升至50.5%,比上月上升1.3個百分點。本月主要特點:一是生產活動加快,內需繼續改善。春節過後,製造業逐步恢復正常生產,生產指數和新訂單指數均升至6個月高點,其中生產指數為52.7%,高於上月3.2個百分點;新訂單指數為51.6%,高於上月1.0個百分點,連續兩個月擴張加快。表明隨著國家支持實體經濟發展的簡政減稅降費政策逐步落地,供需兩端有所回暖。二是新動能較快增長,消費品行業運行穩定。高技術製造業、裝備製造業和消費品製造業PMI分別為52.0%、51.2%和51.4%,均明顯高於製造業總體。其中,農副食品加工和醫藥等製造業PMI均位於53.0%及以上相對較高景氣區間。三是價格指數上升,企業採購意願增強。在流通領域部分生產資料價格上漲的帶動下,主要原材料購進價格指數和出廠價格指數升至53.5%和51.4%,分別高於上月1.6和2.9個百分點,均為5個月高點。其中,石油加工、黑色金屬冶煉及壓延加工等兩個行業價格指數均位於56.0%以上的較高區間。另外,隨著供需兩端回暖,企業加大採購力度,本月採購量指數升至擴張區間,為51.2%。四是世界經濟增長有所放緩,進出口動力仍顯不足。新出口訂單指數和進口指數為47.1%和48.7%,雖環比有所上升,但繼續位於臨界點以下。

從企業規模看,大型企業PMI為51.1%,低於上月0.4個百分點,高於臨界點;中、小型企業PMI為49.9%和49.3%,分別比上月上升3.0和4.0個百分點。

二、非製造業商務活動指數穩中有升

3月份,非製造業商務活動指數為54.8%,比上月上升0.5個百分點。從季度運行情況看,該指數一季度均值為54.6%,高於上年四季度0.9個百分點,非製造業總體平穩較快增長。

服務業運行穩定。本月服務業商務活動指數為53.6%,比上月微升0.1個百分點。隨著製造業生產活動加快,生產性服務業商務活動指數在連續三個月回落後再現回升,為57.8%,高於上月4.8個百分點。從行業情況看,鐵路運輸、裝卸搬運及倉儲、郵政、電信、互聯網軟體、銀行、證券和保險等行業商務活動指數位於57.0%以上的較高景氣區間,業務總量快速增長,經營活動較為活躍。住宿和房地產等行業商務活動指數低於臨界點,行業景氣度偏弱。從市場需求看,服務業新訂單指數為51.5%,比上月上升1.0個百分點,連續三個月位於擴張區間。

建築業重回高位景氣區間。建築業商務活動指數為61.7%,比上月上升2.5個百分點。本月企業用工量有所增加,從業人員指數為54.1%,比上月上升0.9個百分點,表明隨著氣候轉暖和節後集中開工,建築業生產擴張加快。從市場需求看,新訂單指數為57.9%,比上月上升5.9個百分點,為15個月高點,隨著基礎設施建設項目加快推進,行業發展預期繼續向好。

三、綜合PMI產出指數明顯回升

3月份,綜合PMI產出指數為54.0%,比上月上升1.6個百分點,表明本月我國企業生產經營活動總體擴張加快。構成綜合PMI產出指數的製造業生產指數和非製造業商務活動指數分別為52.7%和54.8%,環比均有所回升,其中製造業生產指數的回升對綜合PMI產出指數拉升作用顯著。

機構解讀

【中泰 楊暢】積極政策驅動生產與需求同步修複——3月製造業PMI數據點評及政策含義

【1】生產與需求同步修複。3月製造業PMI為50.5,較2月回升1.3個百分點,表明春節後製造業開始明顯復工;一季度均值49.7,較去年12月回升0.3個百分點,表明製造業中短期出現修複。3月生產指數、新訂單指數分別為52.7、51.6,均較2月出現回升。一季度均值51.0、50.6,分別較去年 12月回升0.2個、0.9個百分點,表明生產和需求同步修複。

【2】發電耗煤與電爐開工支持修複。與生產指數回升相印證,截至29日,3月6大發電集團日均耗煤量66.2萬噸,較去年3月同比增長3.8%,一季度日均耗煤量62.2萬噸,較去年12月上升7.1%。從2月中下旬開始,全國電爐開工率逐級回升,截至3月22日回升至68.59,回升至高位區間。

【3】企業延續分化、分化步伐略有放慢。3月大型企業為51.1,較上月回落0.4個百分點,表明大企業仍在景氣擴張,但擴張步伐略有放慢;中小企業均在線下,中型企業為49.9,較上月回升3個百分點;小型企業為49.3,較上月回升4個百分點,表明中小企業仍在收縮區間,收縮步伐略有放慢。

【4】出口進入正軌、進口明顯修複。3月新出口訂單指數和進口指數分別為47.1、48.7,分別較上月回升1.9個、3.9個百分點,新出口訂單回升表明前期搶出口效應逐步消退,逐步進入正常狀態。新訂單與新出口訂單的差值為4.5,儘管較上月收窄0.9個百分點,但仍處於高位,同步印證內需修複。

【5】原材料價格回升。3月原材料購進價格為53.5,較上月提高1.6個百分點,指向3月PPI環比回升。但主要原材料購進價格指數和出廠價格指數的差值2.1,較上月回落1.3個百分點,表明在需求帶動下,價格漲速過快,可能對企業盈利空間形成壓縮。

【6】生產是修複而非擴張。3月原材料庫存、從業人員、在手訂單為48.4、47.6、46.4,仍在線下,較上月回升2.1、0.1、2.8個百分點。在生產修複背景下,原材料庫存及從業人員仍在收縮區間,表明企業並非擴大產能,現有產能已能滿足需要。產成品庫存47.0,較上月回升0.6個百分點,與工業企業利潤中產成品存貨數據出現反向動作,估計與工業企業利潤口徑調整相關。

【7】消費領域和高技術行業仍值得看好。高技術製造業、裝備製造業和消費品製造業PMI分別為52.0、51.2和51.4,均明顯高於製造業總體。其中,農副食品加工和醫藥等製造業PMI均位於53.0及以上相對較高景氣區間。表明消費領域和高技術相關行業仍值得看好。

華泰宏觀李超團隊:PMI季節性回升,不意味著工業疲弱的反轉

【3月PMI反彈主要是季節性】

3月中采製造業PMI回升至50.5%,比上月上升1.3個百分點,重回臨界點以上,我們認為主要反映的是春節後月份的季節性反彈,今年春節及正月十五全部在2月份,3月的春節效應強於去年,因此我們預計4月PMI可能環比回落。3月生產和新訂單指數分別52.7%和51.6%,反彈3.2和1個百分點,反彈幅度較大,但進口和新出口訂單指數48.7%和47.1%,雖同步回升但仍在榮枯線下,年初開工導致內需較強,外需仍弱,進出口仍不樂觀。

【結構:消費和設備行業景氣度較高】

3月高技術製造業、裝備製造業和消費品製造業PMI分別為52.0%、51.2%和51.4%,均明顯高於製造業總體,與工業企業利潤數據的行業數據一致。2019年,此前受益於供給側改革的黑色、化工等行業盈利顯著回落,後續生產和投資數據預計趨弱,盈利格局切換至消費和設備類行業佔優。

【原材料價格指數環比回升】

3月主要原材料購進價格指數和出廠價格指數繼續回升至53.5%和51.4%,近期原材料價格回升與3月開工需求轉暖相關,預計3月PPI環比正值,同比也有所上行。

【二季度降息利好利率債,資金面因素推升股市】

PMI雖環比改善,但利潤數據較弱說明工業生產後續乏力,今年各項政策以穩為主,財政政策提質增效為企業減稅降費以支撐利潤,降稅、降電費的同時,也可能配合降息,我們預計二季度央行有降息操作,利率債仍有下行空間。本輪股市邏輯來自於外資流入推升賺錢效應帶來的散戶入市,預計仍可持續。進攻邏輯看好成長股龍頭,如5G、人工智能、工業互聯網、物聯網等創新性基建領域;防守邏輯階段性看多CPI與PPI剪刀差擴大帶來的農產品、食品飲料、商貿零售等消費類行業盈利修複行情。