維維股份剝離貴州醇 “豆奶大王”跨界多元化折戟

來源:時代周報

時代周報記者 梁耀丹 發自廣州

屢經努力之後,維維股份的白酒戰略還是宣告失敗了。

6月27日,連續三年扣非淨利潤負增長的維維股份對外宣布,擬將所持貴州醇酒業有限公司(下稱“貴州醇”)55%的股權作價2.75億元轉讓給控股股東維維集團,從上市公司剝離。

在維維股份白酒板塊下,還有曾經產銷規模連續7年位居湖北第一的湖北枝江酒業股份有限公司(下稱“枝江酒”)。不過,自從2009年被維維股份收入麾下後,這家酒企同樣未能成全維維股份的白酒美夢。從2012年開始,枝江酒的營收便開啟了連續下滑之路。

業績頹靡的酒業只是維維股份多元化經營失利的冰山一角。上市16年以來,維維股份先後涉足了乳業、房地產、白酒、生物製藥、茶業、煤礦、糧油等多個領域。在其狂飆突進的多元化發展路徑背後,維維股份進軍的業務卻幾乎無一不以慘淡收場。

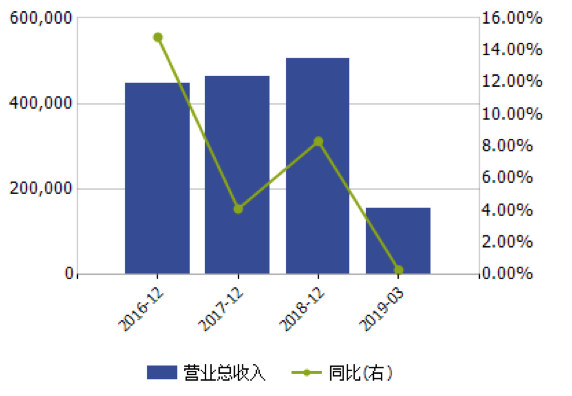

這帶來的後果便是維維股份整體業績表現難言理想。近三年以來,維維股份扣非後歸母淨利潤連續下滑,至2017年,公司扣非後歸母淨利潤虧損約0.86億元。與此同時,維維股份的資產負債率卻一路飆升,由2013年的53.88%升至2016年的61.51%,2017年雖有回落,但仍高達60.15%。

關於維維股份跨界經營的問題,時代周報記者聯繫了維維股份董秘,但截至發稿時,未收到回復。

“酒醒”

2003年前後,白酒行業進入“黃金十年”。眼看著白酒發展如火如荼,從2006年開始,維維股份便踏上了一條跨界酒業的路線。

2006年11月份,維維股份以8000萬元的價格收購了江蘇雙溝酒業38.27%的股權,收購完成後,維維股份成為了雙溝酒業第一大股東。2008年3月份,維維再次增資雙溝酒業,持有股份增加至40.59%。2009年8月,在雙溝酒業連續三年盈利的情況下,維維股份於以3.98億元的價格將其售出。

初步嘗到“飲酒”甜頭的維維股份決定繼續並購酒企。2009年,維維股份以3.48億元的價格收購了枝江酒51%股權。2013年,維維股份出資3.57億元收購了貴州醇。

從後面看來,無論是枝江酒還是貴州醇,都沒能再延續雙溝酒業的成功。

維維股份的歷年年報顯示,自2012年被收購後的這5年,貴州醇持續虧損,年淨利虧損額最高達8822萬元。2018年一季度,其淨利潤繼續虧損682.71萬元。

從2012年開始,枝江酒營收也接連下滑。公開數據顯示,其歷史高峰期2011年營收為19.99億元,2012–2017年營收從15.59億元滑至5.19億元。

白酒行業分析師蔡學飛向時代周報記者分析,白酒行業極其依賴企業的歷史資源,資本介入後為了強化管控,不可避免地會發生人事層面的調整,而這往往會打破原有內部的關係,從而造成企業對原有經銷商體系的控制力下降。

事實上,貴州醇也的確一度出現高層閃退的現象。在2017年,原洋河高管李風雲在就任貴州醇董事長一職僅83天后便迅速離任。當時有媒體報導稱,李風雲離職原因是“前期維維股份給團隊的股權承諾無法兌現”。

維維股份在轉讓貴州醇的公告中表示:“此項關聯交易是根據維維集團和公司發展的總體戰略規劃做出的,所得款項主要用於補充維維股份生產經營所需流動資金,交易完成後維維股份將取得轉讓收益4900萬元,對當年利潤有一定影響。”

“剝離貴州醇,很明顯的就是因為它持續虧損。”蔡學飛表示,企業跨界做白酒需要注意兩點,一是盡量保留原有的經營團隊;二是要有長線持有的意識。“短線投資的短視行為,很有可能透支企業的品牌和資源,帶來惡劣的結果。”

跨界

白酒僅僅是維維股份跨界經營不佳的其中一個縮影。事實上,以豆奶起家的維維股份還涉足了乳業、房地產、白酒、生物製藥、茶業、煤礦、糧油多個領域,卻幾乎均以失敗告終。

2000年6月,伴隨著“維維豆奶,歡樂開懷”這句響徹大江南北的廣告語,維維股份登陸上海證券交易所,成為當時中國食品飲料行業為數不多的上市公司之一。

此後不久的2001年,維維股份便揮師進入乳業。當年,維維股份成立維維乳業公司,並組建維維六朝松麵粉公司。之後,維維股份又先後耗費巨資收購珠江特區牛奶公司、新疆呼圖壁怡然乳業公司、武漢香滿樓乳業公司等。然而,由於牛奶市場高度集中,早已形成伊利、蒙牛和光明三巨頭壟斷之勢,維維乳業在激烈的競爭下舉步維艱。

維維股份也曾試圖進軍房地產業。2007年9月,維維股份發布公告,計劃與中糧地產共同注資成立中糧維維聯合置業有限公司,參與徐州新城區的開發建設,但未過多久,這場聯姻便宣告終結。

在多元化的路線上,維維股份還曾於2008年出資1000餘萬元與同濟大學教授合作成立生物技術公司,計劃研發生物製藥項目,但最後因種種原因半途而廢。

2011年,維維股份收購了一家煤化工企業,但也慘淡收場。2013年,維維股份又跨界茶業,以7650萬元現金收購了湖南省怡清源茶業有限公司51%的股權,然而近幾年,這家茶企的盈利也並不盡如人意。

企業戰略定位專家、上海九德定位谘詢公司創始人徐雄俊認為,維維股份的問題在於主業不強,副業又分散了精力。“這麽多年維維股份都犯了一個戰略失誤,就是吃著碗裡的,看著鍋裡的。”徐雄俊對時代周報記者表示。

在頻繁跨界背後,維維股份的豆奶粉主業卻慘淡經營,上市16年來業績徘徊不前。據維維股份上市時的招股說明書,維維豆奶銷售額在1997年時達到峰值13億元,市佔率一度在70%左右,但其豆奶毛利率從2003年中期起不斷下降,2007年末時跌至近年最低點15.77%。

與此同時,豆奶這個品類也迎來了諸如伊利、蒙牛、達利食品等眾多入局者,行業競爭正在越演越激烈。

徐雄俊認為,豆奶這個品類前景廣闊,比起跨界,維維股份更應該集中精力做好豆奶產品。

回歸

也許是意識到過去的精力過於分散,維維股份近幾年終於宣布要回歸主業。

2016年,維維股份提出“大農業、大糧食、大食品”戰略。當年,維維股份發布了關於“維維乳業有限公司擬股權轉讓所涉及的維維乳業有限公司股東全部權益價值評估報告”的公告,意味著維維股份退出經營了十幾年的乳業。

之後,維維股份又多次兜售資產。2017年9月,維維股份子公司維維創新投資,轉讓了無錫超科食品公司10%的股權,增加淨利2800萬元;2017年12月,維維股份轉讓子公司枝江酒業持有的湖北銀行股份,總價1.1億元。轉讓貴州醇,被認為是維維股份最新的“瘦身”動作。

“維維股份業務過於多元,盤根錯節。如果是它通過努力也做不到行業數一數二的業務,就應該全部關停並轉讓。”徐雄俊表示。

不過,從目前看來,維維股份的產業版圖依然龐雜。

在中國食品產業分析師朱丹蓬看來,剝離不良資產僅僅是維維股份糾錯的第一步。維維股份未來的發展,還要取決於它的整體布局和中長期戰略的落地情況。

責任編輯:李鋒