受交通部要求大力推廣ETC發行,並在今年年底前高速公路收費站ETC全覆蓋不停車收費達90%以上的消息影響,在近月的A股市場上也掀起了一番ETC概念股的炒作潮,其中金溢科技、萬集科技是當之無愧的ETC概念龍頭股。

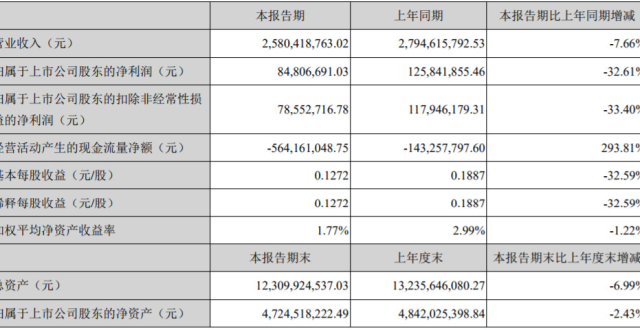

其中萬集科技完成了2019年半年報的披露,從其中的數據來看,在今年上半年公司實現營業收入3.24億元,同比增長48.08%,歸屬於上市公司股東的淨利潤為虧損1128.62萬元,同比上年同期虧損2804.72萬元有所收窄。

這樣的一份財務報告難以讓人滿意,不過身為ETC概念龍頭股之一,市場最為關注的ETC業務方面,萬集科技卻是讓人眼前一亮:在報告期內,公司的ETC相關產品的採購大幅上升,在今年上半年ETC業務錄得了營業收入2.09億元,較去年同期增長138.76%,佔據了公司上半年總營業收入的逾6成且增長速度喜人,進一步強化了公司ETC概念龍頭股之一的市場地位。

並且萬集科技在半年報中對ETC業務的大幅增長的描述中還表示“由於訂單較以往年度同期激增,公司雖然準備了充足的產能,但有時面臨個別上遊原材 料廠商供貨不及時的情況,影響了上半年的出貨量”,意味公司的ETC設備銷售目前正處於供不應求的狀態,仍有較大的市場提升空間,在接下來國內ETC加速推廣安裝的潮流中,公司將充分享受這波紅利。

萬集科技號稱是國內領先的智能交通產品與服務提供商,公司在2016年10月IPO登陸A股創業板,依靠智能交通概念和上市前憑借業績高增長,2015年淨利潤增速更是高達346.29%引發市場追捧,在初期最高股價一度高達88元/股。

不過上市後,該公司所披露的財務報告卻是讓人失望的存在,2017年淨利潤3790.33萬元同比下降45.34%,2018年淨利潤657.64萬元同比下降82.65%,今年半年報虧損1128.62萬元,一年不如一年。

如今在半年報中展示出來的ETC業務的強勢發展或成萬集科技扭轉上市以來業績頹勢的關鍵。當然,從目前來看,這依然只是概念炒作的範疇,如果公司的ETC業務遲遲未能形成可觀化的收益,充實基本面數據,那麽公司在ETC概念炒作時代漲越高,未來墜落的空間也將越大罷了。在今年憑借ETC概念上演翻倍式大漲後,萬集科技更加急需業績的投資價值的證明。