財經領域專業媒體,不容錯過

作者:瘋兔子

編輯:葉枚

審校:一條輝

━━━━━

2017年9月22日大理藥業股份有限公司(以下簡稱:大理藥業 603963.SZ)在上交所上市。意想不到的是,上市第二年業績就變臉。

圖表一:來源於2018年年報

GPLP犀牛財經注意到,2018年大理藥業淨利潤為1070萬元,同比下降了75.93%;扣非淨利潤為232.22萬元,同比下降了93.73%。扣非淨利潤如此驚人的下滑,背後究竟發生了什麽?

扣非淨利潤九成下滑“兩票製”背“鍋”嗎?

大理藥業是一家主營業務系中西藥注射劑的生產與銷售,現有20個品種44個規格的注射劑藥品批準文號,具備中藥提取、小容量注射劑、大容量注射劑等生產能力。

然而,關於中藥注射藥劑的話題一直處於風口浪尖上,使得相關醫藥公司備受關注。大理藥業就是其中受影響的上市企業之一。在扣非淨利如此驚人的下滑下,5月15日上交所對其出示了《關於對大理藥業股份有限公司 2018 年年度報告的事後審核問詢函》。

在大理藥業對上交所的問詢函回答中,公司解釋到營業收入提升系因全面推行“兩票製”,產品銷售價格上浮;淨利潤下降系因受醫保控費、用藥限制等政策措施影響,銷量同比明顯下滑,以及因消化庫存公司減少生產計劃而產生大額減產停工損失導致。

何為“兩票製”?

“兩票製”就是指藥品從藥廠賣到一級經銷商開一次發票,經銷商賣到醫院再開一次發票,以兩票代替原本多票的層層剝削且每種藥品的一級經銷商不得超過2個。

這種現象是行業普遍現象嗎?

據GPLP犀牛財經了解到,醫改後的“兩票製”政策以及地方的一些醫保政策,確實或多或少的影響到了一些上市公司,然而,像大理藥業這般受影響的少見。

銷售費用一年暴漲152.77% 營收再高也頂不住

面對上交所的詢問,大理藥業選擇了避重就輕的回答。然而,真實的原因是銷售費用佔比過高。

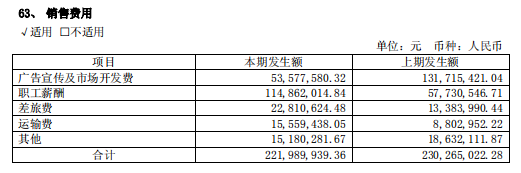

GPLP犀牛財經注意到,大理藥業2018年銷售費用2.7億元,較2017年上漲了152.77%;佔營業收入比達到67.48%,遠高於同行業其他上市公司。大理藥業的答詢函中,5家同行業可比公司中,最高的龍津藥業銷售費用佔比為60.04%。

圖表四:來源於大理藥業答覆上交所的文件

而且,GPLP犀牛財經發現,2018年促銷費及推廣費高達2.55億元,同比2017年暴增了288.35%。

圖表五:來源於2018年年報

由於銷售費不斷擴大,加劇了成本負擔,公司淨利潤不斷被蠶食,可以說營收再高,也難以抗住銷售費這條貪吃蛇。

公司所處行業長期處於風口浪尖,中藥注射藥劑雖然在1985年就拿到了國家批文,但是其安全性爭議也一直在延續,而且面對所在行業整體都下滑的趨勢中,大理藥業如何解決自身問題?忙亂的“甩鍋”也只是做無用功,大理藥業的路究竟該怎麽走?又能否“華麗轉身”?GPLP犀牛財經拭目以待。