網上流傳一段關於房產中介更新業務的模式,1.0是把房東的房租給租戶,收一個月中介費,2.0和房東簽長租月付、自己做二房東讓租戶季付;3.0是跟房東簽長租成立資管公司拿金融牌照通過信託給租房放貸款;4.0是把租房的貸款打包成ABS(資金證券化)賣掉。

很多人把“品牌公寓”的操作方式大體是項目方在一二線大城市收樓、裝修之後再進行功能分區的運營,可以說品牌公寓提升了一房東產權房的附加值,本質是一種“二房東”模式。而由於品牌公寓方的常年租下房東需要較重的資金投入,一般租客账期比繳納房東账期要長,以保證資金鏈的流轉。當然最近幾年房產開放商比如萬科、保利、海爾等自己做公寓,但市場絕大多數還是以二房東角色的品牌公寓運營方為主。

在北上廣深一帶租房房源相對比較緊張,品牌公寓正好處在消費更新的當口,房子空置租不出去的情況比較少,較好的流通性為很多項目操作品牌公寓方的資產證券化(ABS)提供了可能。

今年4月份,中國證監會和住房城鄉建設部聯合發布《關於推進住房租賃資產證券化相關工作的通知》鼓勵專業化、機構化住房租賃企業開展資產證券化,支持住房租賃企業將閑置商業辦公用房等改建為租賃住房並開展資產證券化融資;優先支持項目運營良好的發起人開展住房租賃資產證券化。

▍一、我國長租公寓的資產證券化的本土化過程

目前一般較小的公寓是二房東整合的,而目前獲得融資很多品牌公寓運營商很多是在海外看到品牌公寓尤其是白領公寓流行及操作方式之後回國操盤做的。其中美國公寓運營方重資本運作,日本公寓運營方重太空前期投入和長期運營。

美國99%的公寓運營方做REITs(房地產信託投資基金),以規模最大的EQR公司為例,就是通過低價收購一些有升值潛力的公寓進行改裝和運營以提升租金收益和續租率,獲取資產收益。

日本最大的公寓運營方是“大東建托”則是通過“建造+包租運營”方式,除了向土地主提供谘詢到施工的建築業務、空置預售屋租保障外,大東建托還承擔了房屋退租清掃、維修、整理的費用,甚至與產權方簽訂長達30年以打回成本。

如今國內長租公寓行業是一個公認的燒錢行業,前幾年一級市場的熱錢比較大,這幾年長租公寓方過了幾次冬了,以資產證券化方式盤活存量資產,成為品牌公寓企業主要獲利手段。

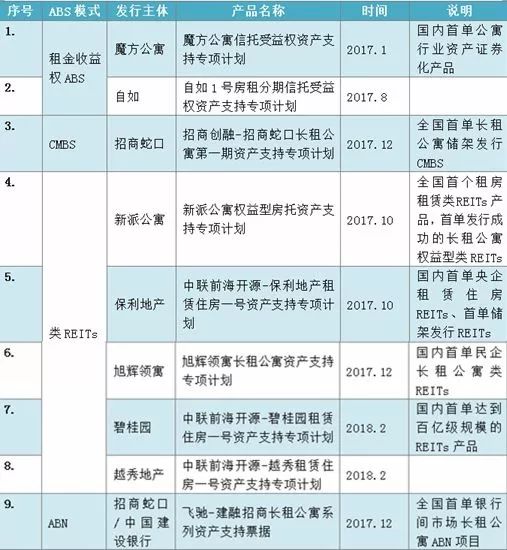

一般長租公寓證券化分輕資產的租金收益權ABS、重資產的CMBS(商業房地產抵押貸款支持證券)和REITs(房地產信託投資基金)三種,其中目前國內頭部品牌公寓常用的是ABS融資方式,而集中式公寓與分布式公寓在發布ABS時也有差異。

前者以魔術方塊公寓為代表的包租整棟集中式公寓,發行的一單ABS,底層資產是租金收益權;後者以自如公寓為代表的散租分布式公寓,發行的ABS本質上是消費金融的資產證券化,其實是在房主、租戶之外,引入了自如資產管理公司,當租戶向資管公司借錢一次性付清所有房租,分期還本息給資管公司,實際上是將債權打包成ABS進行發售。

▍二、租賃市場金融化成長中風險

風險投資資金在牛市時願意給品牌公寓項目方以融資,但是把租賃產品金融化的方式,也助長了一些企業搶佔房源、哄抬租價、挪用租金等消極現象出現,長租公寓資產證券化在興盛之中蘊含著危機。

到2018年下半年長租公寓所積壓的問題開始爆發,我愛我家離職副總裁對長租公司炮轟;杭州長租公寓品牌鼎家因“爆倉”致使數千租戶受損,據傳是運營方盲目擴張和變相加杠杆融資所帶來的惡果;還有一些長租公寓裝修問題爆發,租金貸引發爭議;鈦媒體記者高夢陽稱之為“長租公寓迎接至暗時刻”。

近期, 北京、上海、西安、深圳等地紛紛嚴查租賃企業融資資金用途,並對租金貸業務進行嚴格監管;甚至有人分析認為長租公司市場是“成也金融、敗也金融”,導致ABS畸形化的原因有哪些?

首先,一些項目急於跑馬圈地,在缺乏穩定、充裕現金流的條件下,為了能盡快搶佔市場份額,寄希望於資本輸血和金融工具,然而,這很容易導致不斷被虛抬的房租和越來越高的空置率,而空置則意味著沒有把太空及時變現。

其次,一些品牌公司並沒有與租客在簽合約時進行協商。一些公司在提供租賃服務時存在欺詐、誘導租客,使租客不知情的情況下簽署貸款,這使得本來合理合法的借貸行為被汙名化,也讓公寓行業資產證券化蒙上了一層陰影。此外,一些業務員甚至還有些人跟業主串通,將多收取的差價與房東對半分,內部管理混亂萌生亂象。

第三、一些項目加杠杆對資金池進行挪用。租金貸的推行讓一些租賃機構可以一次性從第三方金融機構獲得本應在未來收取的租金,從而保證這些資金可用於規模擴張和日常運營,但是在租賃機構運營期間對資金管理不當、對經營風險預判不足,極有可能造成資金鏈斷裂,使租客、房主都蒙受巨大的損失。

▍三、租賃金融業態亟需規範化

阿星認為,長租公寓要實現規模化發展,走產融結合的“資產證券化”確實是必然的選擇。“超級二房東們”成立資產管理公司給租戶貸款,將小額貸款通過信託公司證券化,打包賣給投資者模式並沒有所謂的“原罪”,說到底是,房產金融市場是由於巨大的資金池以及應收账款,讓運營方“飄了”、降低了風控意識,在前幾年長租市場萬馬奔騰時頭腦發熱、瞎做決策導致資金鏈斷裂。

如何規避和克服長租公寓市場上的亂象才是當務之急,這離不開企業風險管控能力的加強;金融工具應用規劃化以及政府的監管。

首先在企業層面,目前無論是上等海派及精英公寓,還是面向長班族的白領公司,以及市面上的藍領公寓,本質上還是為租客服務,並獲得租客的認同,沒有金融做不大,但是規模化並不是動搖這一商業本質的理由。如何對一房東的收房維度進行細致考察、合約審核、裝修及租賃時間節點向租戶公開化,嚴格加強對線下地推人員管理,涉及到租賃金融化事項需多方審核並讓租戶知情,保證租戶的利益。

其次,從事租房資產證券化及其他金融產品應用必須嚴格做好風控。比如做好租戶信貸申請、線下公寓嚴格進行多維度的審核確保降低空置率風險,結合ABS情況做好金融風控模型以及回款監控等。除了選用ABS以外,長租公寓項目方還有多種選擇,選擇房產金融平台比如房總管金融等提供租約金融、消費金融、供應鏈金融等等,甚至還可以房產金融公司合作從事公寓股權融資、財富管理等緩解資金難題。

第三,配合和落實政府及有關部門的監管工作。8月17日,北京市住建委聯合市銀監局、市金融局、市稅務局等部門集中約談了眾多知名品牌公寓負責人,明確要求住房租賃企業不得利用銀行貸款等融資管道獲取的資金進行惡性競爭、搶佔房源,嚴查不按約定用途使用融資資金的行為;上海、西安、深圳等多地開展專項檢查,租金貸被納入到重點關注對象。通過監管對房屋租賃行業體系、決策、服務、定價及內部分配等各種經營行為予以約束,對於如今長租公寓行業規範經營大有必要。

結語:

長租公寓行業本身離互聯網並不是很近,但是越來越多上班族的居住選擇成為一種新的生活方式,但這幾年長租公寓受到風口論的影響,經歷過資本狂熱追逐、一擁而上,加上與流量經濟、互聯網金融的結合,舶來品資產證券化(ABS)一度被奉為靈丹妙藥。當很多公寓項目在自身商業模型沒有走通時匆忙走上擴張之路,導致動作變形、問題叢生,而資金證券化放大了資金鏈斷裂的危機;長租公寓資產證券化在監管的關照下,對行業大浪淘沙健康發展亦是好事。