第三方支付平台匯付天下(1806.HK)此前披露了2018年業績經營情況。

報告顯示,公司全年實現營收32.46億、歸母淨利潤1.76億,分別同比增長88%和27.54%。仔細分析可以發現,公司歸母淨利潤的增速明顯小於營收的增速,這和公司近幾年持續下降的毛利率和淨利率水準密切相關。

另一方面,受備付金政策調整以及市場整體走熊的影響,公司股價自去年上市以來經歷了深幅調整。在這一背景下,公司卻從2018年10月以來開始了持續回購。截至2019年3月29日,公司已累計回購約320萬股,涉及金額903.88萬港幣。

政策紅利逐漸消失、毛利率下降的背景下卻持續回購,是公司認為利空出盡還是護盤動作?我們來看這份年報傳遞了怎樣的訊息。

第一家第三方支付上市公司

匯付天下於2006年在上海創立,並在2011年成為首批獲得中國人民銀行頒發支付業務許可證的支付公司。2018年,公司登陸港交所,成為了中國第一家第三方支付上市公司。

從匯付天下招股書披露的中國第三方支付的主要市場參與者圖表中可以看到,公司的定位是商戶與客戶之間支付處理及結算的中間方。

公司的具體業務包括了支付服務和金融科技服務兩部分,前者涵蓋POS服務、互聯網支付服務、移動支付服務以及移動POS服務等,後者則分為金融科技SaaS(軟體即服務)及數據驅動的增值服務。

根據公司披露的2018年收入構成情況,支付業務貢獻了絕大部分營收,佔比超過97%。相比2017年來看,這一比例甚至還有所上升。

在支付業務中,從公司2018年不同渠道處理的支付服務交易量數據可以看到,移動POS服務不僅以11,524億的交易量在市場上處於領先,其增速也相對較快。排在第二位的是互聯網支付服務,全年完成交易量3,684億,同比增長15%。

回到業務層面,支付服務交易量增長的背後是服務客戶的增加。年報顯示,公司服務的小微商戶數量從2017年的580萬家上升到了2018年約830萬家;同時,行業客戶數量由5,700家增加至8,700家。

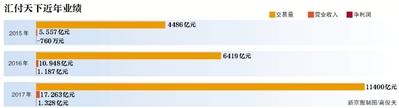

正是受益於行業的快速發展和公司在小微商戶市場的布局,匯付天下的營收從2016年的10.96億上升到了2018年的32.46億,同期的歸母淨利潤則從1.25億上升到了1.76億,複合增速分別達到了72.10%和18.66%。

需要指出的是,在公司營收、利潤較快增長的同時,也面臨著毛利率、淨利率持續下降的風險。

移動POS服務拖累整體毛利率

如下圖所示,匯付天下近三年的毛利率從2016年的42.39%下降到了2018年的27.40%,淨利率則從10.84%下降到了5.38%。

翻查公司2018年的利潤表可以發現,銷售成本的大幅上升是造成公司毛利率、淨利率大幅下滑的重要原因。2018年,公司的銷售成本總額為23.57億,同比增長103%,高於營收增速的88%。

進一步分析可以發現,傭金及費用、處理費以及支付終端折舊的大幅增長是導致公司銷售成本大增的主要原因。

根據公司在招股書中的描述,傭金及費用主要是指通過ISO(獨立銷售機構)獲取客戶後給予的傭金分成。由於2018年通過ISO獲得的移動POS服務客戶的支付交易量大幅增加,由此也就導致了當年傭金及費用的大比例上升。

這一解釋可以從公司各業務的毛利率分布中得到驗證。如下圖所示,快速增長且貢獻公司最大交易量的移動POS服務的毛利率僅為21.4%,雖然同比去年有所上升,但仍遠低於其他支付服務。由此,也就導致了公司銷售成本增長快於營收增長,進而拖累了整體毛利率。

行業集中度提升,中小型第三方支付機構聚焦B端

根據國信證券研報整理的數據,國內的第三方支付行業大致可以分為四個發展階段。

第一階段為1999年至2005年,伴隨著電商、網購的興起,出現了第三方支付的服務需求。第二階段從2006年開始到2010年,第三方支付服務商開始往各行業滲透,包括航空票務、基金及公用事業等。

2011年至2017年為第三階段,行業監管加強、支付牌照開始發放。同時,第三方支付服務商開始向商戶提供各類增值服務。

2017年開始直到現在都處於第四階段中,行業準入門檻不斷提高、新技術包括大數據、人工智能等開始大範圍應用。

根據中國人民銀行網站披露的最新數據,目前有238家機構獲得第三方支付牌照。與此同時,隨著政策的逐步收緊,已有33家機構的支付牌照被注銷。部分投資者認為這一趨勢或許有利於像匯付天下這樣的頭部公司未來佔據更大的市場份額。

從競爭態勢來看,行業集中度存在不斷提升的趨勢且目前大致形成了“2+1+N”的競爭格局。其中“2”代表阿里的支付寶和騰訊的財付通,“1”是指銀聯商務,“N”則表示各類中小型第三方支付機構。

根據匯付天下在招股書中的披露,公司在2017年按支付交易量計算的中國第三方支付市場中排名第七。除了份額遙遙領先的支付寶(34.7%)、財付通(25.1%)以及銀聯商務(19.4%)這三家,後面幾家的份額差距並不大。

行業的另一個發展趨勢是,基於支付寶、財付通在C端難以撼動的強勢地位,很大一部分第三方支付機構不約而同得選擇了聚焦於B端的小微商戶和各垂直行業,尋求差異化競爭。(CJT)

本文作者:麵包財經

免責聲明:本文僅供信息分享,不構成對任何人的任何投資建議。