在新能源汽車這樣的朝陽產業裡,拿到無數融資的明星玩家們卻有些諸事不順。

6月14日下午,一輛蔚來ES8在湖北武漢自燃,這是蔚來汽車在近兩個月燒起來的第三把火,燒掉市場上一大波信心後,市值下探得令人心疼。三天前的6月11日,美國加州的計算機歷史博物館裡,馬斯克在特斯拉2019年度股東大會上又一次經受“拷問”,扔到臉上的全是犀利問題。

而今天(6月25日)過後,還不成熟的國內新能源造車勢力將正式迎來補貼滑坡。業內悲觀情緒頗為濃厚,一眾新能源車要麽得漲價,要麽進一步縮減利潤空間,一不小心就會成為潮退之後裸泳的那一隻豬。

DT君(ID:DTcaijing)並不太懂電池自燃、續航等硬核技術問題,但看數據還算在行,於是試圖從相關行業與明星企業財報數據中抽絲剝繭,以幫助我們對“高大上”的新能源汽車行業多一些理解。本文試圖借助數據講清楚三個問題:特斯拉正面臨怎樣的困境?新能源汽車風光背後到底是一門什麽生意?起步不久的國產造車新勢力們也會走向同樣的未來嗎?

1

特斯拉的現狀

聲勢浩大但舉步維艱

大概從兩年前開始,唱衰特斯拉的聲音就越來越多。

投資者用股價表達了不太穩定的信心,在還沒召開2019股東大會前,特斯拉的總市值一度從年初的571億美元跌到311億美元,不到半年就蒸發了快一半,甚至有多年來鐵杆支持特斯拉的分析師直接叛逃到空頭陣營——FactSet的數據顯示,截至5月底,超過31%的特斯拉流通股被賣空。

特斯拉自身的動作也顯得苦兮兮:2018年6月宣布裁員9%,2019年初又裁了7%,公司連廁紙都不再採購。

從年報裡的數據我們能清晰地看出TA的困境。

本來,特斯拉在2018年虧損已經收窄,下半年甚至還表現出了盈利的勢頭,有望在新的一年一鼓作氣開始賺錢。

但現實總是不如人意,2019年第一季度,特斯拉又回歸了虧損陣營,而且虧損數字還挺難看——一季度就虧掉7.02億美元,要知道,2018年全年虧損不過是9.76億。

可以揮灑的現金流也再度吃緊。就在2018年末,特斯拉账上還有42.76億美元,一個季度過去後就只剩下了26.83億——這逼著被稱為鋼鐵俠的公司CEO埃隆·馬斯克在五月份火燒火燎的融資27億美元。

特斯拉財務狀況如此糟糕,除了龐大的生產運營成本和各類費用,還有相當部分壓力是來源於這些年堆積起來的債務大山。2018年,特斯拉的債務利息支出達6.63億美元,相當於全年虧損金額的2/3。

而且,借錢總是要還的。特斯拉目前的資產負債率(總負債/總資產)達到了79.1%,DT君梳理了特斯拉所有即將到期的債務,即使不算利息,在2020年一季度前,特斯拉至少還需要償還12.6億美元。

與其他外國汽車廠商相比,特斯拉的負債率算不上過分的高,但償債能力卻著實可憐,流動比率、速動比率等代表償債能力的主要指標都沒有達標,有的甚至相差甚遠。

“我們只有十個月來完成收支平衡。”馬斯克在完成最新一輪融資後的內部信中寫道。

2

要穩住糟糕的財務狀況

特斯拉銷量還得翻倍地漲

要完成所謂的收支平衡,還是得來研究下財務數據背後的業務問題。

特斯拉現在最核心的業務當然就是賣車。從財務數據上來說,賣車的毛利潤指賣車收入減去造車的硬成本,但圍繞造車與賣車,還會產生很多其他費用,包括研發費用、行政管理費用、銷售費用和利息支出等,想要公司整體不虧錢,賣車的毛利潤得能夠覆蓋上述這些費用。

DT君粗暴地幫特斯拉建了個模型,在比較樂觀的條件下進行了一個簡單的估算,幫特斯拉看看,要實現收支平衡,賣車業務還得多努力(此處未考慮折舊攤銷和利息開支)。

我們假設特斯拉的研發費用、銷售費用和行政管理費用會保持恆定(樂觀度MAX),那麽賣出的車越多,每輛車需要承擔的費用就會越低。

但在賣車的毛利潤方面則無法太過樂觀。根據美國政府對電動車補貼的規定,每家汽車廠商生產的前20萬輛電動車將獲得7500美元的補貼(以稅收抵免的形式),在20萬輛額度耗盡之後,政府將會逐漸縮減直至取消補貼。

隨著特斯拉在2018年成為了美國第一家電動車銷量超過20萬輛的廠商,2019年,特斯拉獲得的補貼將開始減半,然後在2020年完全取消,到那時候,特斯拉的平均單車毛利潤預計將從目前的16500美元下滑到9000美元。

在上述假設下,2020年特斯拉需要銷售50萬輛車,才能達到收支平衡——這個數字是2018年銷量的兩倍。

3

最大的問題是

賣出這麽多車不容易

要完成這個目標,頗有些困難。

命門之一便是產能問題——DT君又做了個簡單的計算題,發現特斯拉近兩年基本不太可能生產出這麽多輛車。

特斯拉目前有四大工廠,分別是美國加州弗裡蒙特的“Tesla Factory”、美國內達華州斯帕克斯的“Gigafactory”、美國紐約州布法羅“Gigafactory 2”,以及在建中的上海“超級工廠”。其中,加州工廠是唯一在運行的整車組裝工廠,而上海超級工廠則將會是第二座。

2018年,特斯拉已有工廠開足馬力,一共交付了24.5萬輛車;未來即使假設每一周生產線都能保持最佳狀態,周產能衝到7000輛(目前在6000輛左右),全年能交付的車輛數最多能達到33.6萬。

新開的上海工廠當然會為產能添磚加瓦,根據馬斯克在2019年股東大會上的說法,上海超級工廠將會在2019年底投產,計劃第一年國產Model 3的產量將達到15萬輛。

很明顯,如果鋼鐵俠無法再次創造奇跡,特斯拉明年的交付量恐怕很難達到50萬台。

而且,儘管馬斯克在2019年股東大會上否認了特斯拉麵臨“需求地獄”的傳言,並且表示“我們的供給量仍無法滿足現階段的需求量”,但從2019年第一季度銷量數據和一系列價格調整操作來看,特斯拉對於保持較高的訂單量增幅,恐怕並沒有特別大的把握。

大概是由於補貼減少、競爭車型增多、美國市場對於新能源車的好奇提前釋放等各種原因,特斯拉在2019年第一季度銷量環比下滑了近三成。

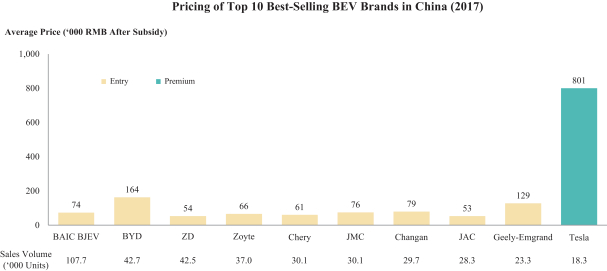

在美國市場上遭遇分析師所謂的“需求地獄”,即將建成超級工廠的中國就會帶來數不清的訂單需求嗎?

一個大背景是,自2016年開始,全球汽車市場便逐漸遇冷,尤其是佔據全球銷售份額過半的中國&北美市場甚至已經開始負增長,讓汽車廠家間的增量戰爭蛻變為了更激烈的存量戰爭。

過去幾年,電動車市場成為燃油車的挑戰者,銷量的確一直在逆勢上揚。2018年,全球汽車銷量同比下滑了0.5%,中國市場更是下滑了2.8%,而電動乘用車的銷量卻仍在上漲,尤其是中國市場,漲幅達33%。

但DT君注意到,中國市場上,新能源汽車的增速也在放緩。據中國汽車工業協會公布的數據,2019年5月中國新能源汽車銷量較去年同期增幅僅為1.8%。DT君查詢了下相關新聞,大概率還是因為這幾個月許多國五汽車已經降到所謂“白菜價”,直接影響了不少人的購車選擇。

也就是說,新能源汽車的潛在閱聽人們並沒有那麽忠誠,價格的影響力挺大。可以想見的是,隨著中國新能源汽車的補貼滑坡,新能源車如果漲價,必然會失去部分訂單。

當然,特斯拉或許可以憑借更好的產品品質與十分美好的國產版價格,吸引並維護好足夠多的忠誠粉絲。但從目前的趨勢來看,沒有那麽多人是非新能源車不可,如果要開始拚價格戰,中國市場真的並沒有那麽十拿九穩。

4

國產造車新勢力

又會有怎樣的未來?

剖析完特斯拉,DT君更好奇的是,如果連在產品和產能方面都已經甩開跟隨者一段距離的特斯拉,都還一直在生死線上掙扎,動不動就被認為公司失去增長的想象空間,那麽,國內這些幼兒園未畢業的造車新勢力——比如說蔚來,會迎來一個光明的未來嗎。

至少從當前的數據,DT君看不出什麽亮點。

截至2019年6月21日,蔚來汽車股價繼續走低,總市值僅剩27.74億美元,相比發行價跌幅已超過50%。

這個市值遠比不上蔚來成立至今47.12億美元的總融資額。

對於蔚來的股價暴跌,很多分析師認為是受到了其對標企業特斯拉的影響。有知名投資人在微博上說道:“特斯拉國產後如果降價到20萬,國內此類公司還不要死絕?”

大家傾向於相信,押注中國市場不一定能讓特斯拉真正擺脫泥潭,但確實能為國內的新造車勢力們增加一個十分強勁的對手。

尤其是對於還在熱鬧自燃的蔚來。

DT君試圖用一樣的分析方法去研究蔚來,確實找到了TA與特斯拉之間的些許共性,比如說都有比較嚴重的資金問題。2003年成立的特斯拉目前有228.7億美元的總債務,103.3億美元的長期債務;2014年11月成立的蔚來同樣身負巨債,為了107億元人民幣的總債務,蔚來每年的利息支出達到1.24億元人民幣。

2018年,蔚來一共銷售了11348輛車,總銷售額為48.5億元人民幣,淨虧損達96.4億元人民幣,平均單車毛利為-2.3萬元——賣一輛車就虧一輛。

當然,特斯拉也是在成立6年後毛利率才轉負為正。如果順利地緊跟特斯拉的發展路徑,蔚來將會在2020年終結賣車虧錢,隨後遭遇產能陷阱等一系列問題(假如新車順利大賣);彼時,DT君將有機會估計其收支平衡的時間節點。

但遺憾的是,產品當街罷工升級系統、反覆充電導致起火自燃的蔚來,很快就要遭遇補貼滑坡、與特斯拉剛正面等等問題,怕是沒有太多時間去慢慢重走一遍前輩的老路。

也就是說,國產造車新勢力蔚來,很大可能不會迎來一個跟特斯拉相似的未來。

作者 | 黃元愷

編輯 | 唐也欽

設計 | 鄒磊